El aprendizaje autosupervisado puede ser una forma eficaz de analizar grandes cantidades de datos no segmentados. El principal factor de éxito es la adaptación de los modelos a las particularidades de los mercados financieros, lo cual contribuye a mejorar el rendimiento de los métodos tradicionales. Este artículo le presentará un mecanismo alternativo de atención que permitirá considerar las dependencias y relaciones relativas entre los datos de origen.

En esta serie de artículos, analizamos cómo podemos construir Asesores Expertos capaces de adaptarse de forma autónoma a las condiciones dinámicas del mercado. En el artículo de hoy, intentaremos sintonizar una red neuronal profunda con los mercados sintéticos de Deriv.

En esta serie de artículos, exploramos estrategias de negociación populares e intentamos mejorarlas utilizando IA. En el artículo de hoy, retomamos la estrategia de negociación clásica basada en la relación entre el mercado de valores y el mercado de bonos.

Continuamos el trabajo iniciado en el artículo anterior sobre la construcción del marco RefMask3D usando herramientas MQL5. Este marco está diseñado para explorar de forma exhaustiva la interacción multimodal y analizar las características de una nube de puntos, seguida de la identificación del objeto de destino partiendo de la descripción proporcionada en lenguaje natural.

Los núcleos lineales son la matriz más simple de su tipo utilizada en el aprendizaje automático para regresión lineal y máquinas de vectores de soporte. Por otro lado, el kernel Matérn es una versión más versátil de la función de base radial que analizamos en un artículo anterior, y es apto para mapear funciones que no son tan suaves como asumiría la RBF. Creamos una clase de señal personalizada que utiliza ambos núcleos para pronosticar condiciones largas y cortas.

Este artículo revelará el potencial del modelo Value at Risk (VaR) para optimizar un portafolio multidivisa. Usando el poder de Python y la funcionalidad de MetaTrader 5, hoy demostraremos cómo implementar el análisis VaR para la asignación eficiente de capital y la gestión de posiciones. Desde los fundamentos teóricos hasta la aplicación práctica, el artículo abarcará todos los aspectos de la aplicación de uno de los sistemas de cálculo del riesgo más sólidos, el VaR, a la negociación algorítmica.

Aprenda a crear y personalizar objetos gráficos en MQL5 utilizando datos actuales e históricos. Esta guía basada en proyectos le ayuda a visualizar operaciones y aplicar conceptos MQL5 de manera práctica, lo que facilita la creación de herramientas adaptadas a sus necesidades comerciales.

En esta serie de artículos, revisamos estrategias de negociación bien conocidas para ver si podemos mejorarlas utilizando IA. En el artículo de hoy comprobaremos si existe una relación fiable entre los metales preciosos y las divisas.

El aprendizaje de refuerzo es uno de los tres principios principales del aprendizaje automático, junto con el aprendizaje supervisado y el aprendizaje no supervisado. Por lo tanto, se preocupa del control óptimo o de aprender la mejor política a largo plazo que se adapte mejor a la función objetivo. Con este telón de fondo, exploramos su posible papel en la información del proceso de aprendizaje de una MLP de un Asesor Experto montado por un asistente.

¿Las posiciones de los planetas y las estrellas afectan los mercados financieros? Armémonos de estadísticas y big data y embarquémonos en un viaje apasionante hacia el mundo donde las estrellas y los gráficos bursátiles se cruzan.

Los ciclos son de gran importancia en nuestras vidas. El día y la noche, las estaciones, los días de la semana y muchos otros ciclos de distinta naturaleza están presentes en la vida de cualquier persona. En este artículo, consideraremos los ciclos en los mercados financieros.

Este artículo presenta la versión original del algoritmo de optimización de la quimiotaxis bacteriana (BCO) y su versión modificada. Hoy veremos con detalle todas las diferencias, centrándonos en la nueva versión de BCOm, que simplifica el mecanismo de movimiento bacteriano, reduce la dependencia de la historia de cambios de posición y utiliza operaciones matemáticas más sencillas en comparación con la versión original, sobrecargada computacionalmente. También realizaremos pruebas y extraeremos conclusiones.

El artículo considera el Algoritmo de Algas Artificiales (Artificial Algae Algorithm, AAA) basado en procesos biológicos característicos de las microalgas. El algoritmo incluye movimiento en espiral, proceso evolutivo y adaptación, lo que le permite resolver problemas de optimización. El artículo analiza en profundidad los principios de funcionamiento del AAA y su potencial en la modelización matemática, destacando la conexión entre la naturaleza y las soluciones algorítmicas.

En este artículo, me gustaría presentarles un interesante método de predicción de trayectorias desarrollado para resolver problemas en el campo de los movimientos de vehículos autónomos. Los autores del método combinaron los mejores elementos de varias soluciones arquitectónicas.

El análisis directo de nubes de puntos evita alcanza un tamaño de datos innecesario y mejora la eficacia de los modelos en tareas de clasificación y segmentación. Estos enfoques demuestran un alto rendimiento y solidez frente a las perturbaciones de los datos de origen.

Continuamos nuestro análisis del método del Transformador Vectorial Jerárquico. En este artículo finalizaremos la construcción del modelo. También lo entrenaremos y probaremos con datos históricos reales.

Crearemos un indicador basado en el Cuadrado de Gann de 9, construido elevando al cuadrado el tiempo y el precio. Prepararemos el código y probaremos el indicador en la plataforma en diferentes intervalos de tiempo.

Como ejemplo de programa de servicio, consideraremos la creación y actualización de gráficos del índice del dólar (USDX) y del índice del euro (EURX). Al lanzar el servicio, comprobaremos la disponibilidad del instrumento sintético requerido, lo crearemos en caso de que no exista y lo colocaremos en la ventana de Observación del Mercado. A continuación, se creará la historia del instrumento sintético, de minutos y ticks, y se abrirá el gráfico del instrumento creado.

En este artículo se analiza el algoritmo de búsqueda tabú, uno de los primeros y más conocidos métodos de la metaheurística. Hoy mostraremos con detalle cómo funciona el algoritmo, empezando por la selección de una solución inicial y la exploración de las opciones vecinas, centrándonos en el uso de la lista tabú. El artículo abarcará los aspectos clave del algoritmo y sus características.

En este artículo, nos familiarizaremos con el algoritmo de optimización de sociedad anárquica (Anarchic Society Optimization, ASO) y discutiremos cómo un algoritmo basado en el comportamiento irracional y aventurero de los participantes en una sociedad anárquica (un sistema anómalo de interacción social libre de poder centralizado y varios tipos de jerarquías) es capaz de explorar el espacio de soluciones y evitar las trampas del óptimo local. El artículo presenta una estructura ASO unificada aplicable tanto a problemas continuos como discretos.

En este artículo, veremos cómo trabajar con arrays en MQL5, hasta el punto de transferir información entre funciones y procedimientos mediante arrays. El objetivo es prepararte para lo que se verá y explicará en artículos futuros. No obstante, es extremadamente recomendable que estudies muy bien lo que se mostrará en este artículo.

En este artículo, veremos cómo podemos hacer algo muy parecido a lo que se encuentra en lenguajes como C, C++ y Java. Se trata de enviar un número casi infinito de parámetros dentro de una función o procedimiento. Aunque, aparentemente, se trate de un tema avanzado. En mi opinión, lo que se verá aquí puede ser implementado con facilidad por cualquier persona que haya comprendido los conceptos anteriores. Siempre y cuando se hayan comprendido los conceptos vistos anteriormente. El contenido expuesto aquí tiene un propósito puramente didáctico. En ningún caso debe considerarse una aplicación cuya finalidad no sea aprender y estudiar los conceptos mostrados.

En este artículo, veremos qué es un array dinámico y un array estático. ¿Existe diferencia entre usar uno u otro? ¿O ambos son siempre lo mismo? ¿Cuándo debo usar uno y cuándo usar el otro? ¿Y los arrays constantes? ¿Por qué existen y cuál es el riesgo que corro, cuando no inicializo todos los valores de un array? Suponiendo que serán iguales a cero. El contenido expuesto aquí tiene un propósito puramente didáctico. En ningún caso debe considerarse como una aplicación final, si el objetivo no es el estudio de los conceptos mostrados aquí.

La comprensión del comportamiento de los agentes es importante en distintos ámbitos, pero la mayoría de los métodos se centran en una única tarea (comprensión, eliminación del ruido, predicción), lo cual reduce su eficacia en escenarios del mundo real. En este artículo, propongo al lector introducir un modelo capaz de adaptarse a diferentes tareas.

El artículo está dedicado al algoritmo AMO, que modela la migración estacional de los animales en busca de condiciones óptimas para la vida y la reproducción. Las principales características de AMO incluyen el uso de vecindad topológica y un mecanismo de actualización probabilística, lo que lo hace fácil de implementar y flexible para diversas tareas de optimización.

El asesor experto dinámico de múltiples pares aprovecha las estrategias de correlación y correlación inversa para optimizar el rendimiento comercial. Al analizar datos del mercado en tiempo real, identifica y explota la relación entre pares de divisas.

Piense en un asesor experto independiente. Anteriormente, analizamos un Asesor Experto basado en indicadores que también se asoció con un script independiente para dibujar la geometría de riesgo y recompensa. Hoy discutiremos la arquitectura de un Asesor Experto MQL5, que integra todas las características en un solo programa.

Este artículo presenta una guía completa para implementar un sistema comercial sofisticado utilizando análisis de red de causalidad (CNA) y autorregresión vectorial (Vector autoregression, VAR) en MQL5. Abarca los fundamentos teóricos de estos métodos, ofrece explicaciones detalladas de las funciones clave del algoritmo de negociación e incluye código de ejemplo para su aplicación.

Aquí entenderemos por qué necesitamos utilizar la función iSpread. Al mismo tiempo, comprenderemos cómo el sistema nos informa del tiempo restante de la barra cuando no hay ticks disponibles para hacerlo. El contenido presentado aquí tiene como único propósito la enseñanza y la didáctica. En ningún caso debe considerarse una aplicación cuya finalidad no sea el aprendizaje y el estudio de los conceptos mostrados.

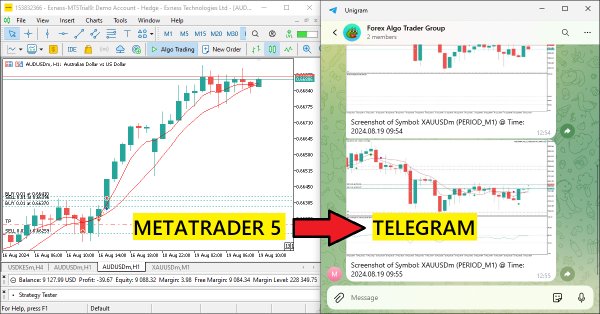

En este artículo, refactorizamos el código existente utilizado para enviar mensajes y capturas de pantalla de MQL5 a Telegram organizándolo en funciones modulares y reutilizables. Esto agilizará el proceso, permitiendo una ejecución más eficiente y una gestión del código más sencilla en múltiples instancias.

En el artículo de hoy analizaremos la relación entre los tipos de cambio futuros y los bonos gubernamentales. Los bonos se encuentran entre las formas más populares de valores de renta fija y serán el foco de nuestro debate. Únase a nosotros mientras exploramos si podemos mejorar una estrategia clásica utilizando IA.

La regresión de vectores de soporte es una forma idealista de encontrar una función o "hiperplano" que describa mejor la relación entre dos conjuntos de datos. Intentamos aprovechar esto en la previsión de series de tiempo dentro de clases personalizadas del asistente MQL5.

Ahora nuestro EA utiliza una base de datos para recuperar las cadenas de inicialización de instancias individuales de estrategias comerciales. Sin embargo, la base de datos es bastante voluminosa y contiene mucha información innecesaria para el funcionamiento real del asesor experto. Vamos a intentar que el EA funcione sin conexión obligatoria a la base de datos.

Las Máquinas de Boltzmann Restringidas (Restricted Boltzmann Machines, RBMs) son un tipo de red neuronal desarrollada a mediados de la década de 1980, en una época en la que los recursos computacionales eran extremadamente costosos.. Desde sus inicios, se basó en el muestreo de Gibbs y la divergencia contrastiva para reducir la dimensionalidad o capturar las probabilidades y propiedades ocultas en los conjuntos de datos de entrenamiento. Analizamos cómo la retropropagación puede lograr un rendimiento similar cuando la RBM "incorpora" precios en un perceptrón multicapa para pronósticos.

Este artículo profundiza en la aplicación de la teoría de juegos de John Nash, específicamente el Equilibrio de Nash, en el trading. Se analiza cómo los traders pueden utilizar scripts de Python y MetaTrader 5 para identificar y explotar las ineficiencias del mercado utilizando los principios de Nash. El artículo proporciona una guía paso a paso sobre la implementación de estas estrategias, incluido el uso de modelos ocultos de Markov (HMM) y análisis estadístico, para mejorar el rendimiento comercial.

En este artículo, creamos un Asesor Experto MQL5 que codifica capturas de pantalla de gráficos como datos de imagen y las envía a un chat de Telegram a través de peticiones HTTP. Al integrar la codificación y transmisión de fotos, mejoramos el sistema existente MQL5-Telegram con perspectivas visuales de trading directamente dentro de Telegram.

En este artículo, automatizaremos las estrategias comerciales con la estrategia Parabolic SAR en MQL5: Creación de un asesor experto eficaz. El EA realizará operaciones basadas en las tendencias identificadas por el indicador Parabolic SAR.

Este artículo analiza la creación de una interfaz de mensajería para MetaTrader 5, dirigida a los administradores de sistemas, para facilitar la comunicación con otros traders directamente dentro de la plataforma. Las integraciones recientes de plataformas sociales con MQL5 permiten una rápida transmisión de señales a través de diferentes canales. Imagina poder validar las señales enviadas con un solo clic: "SÍ" o "NO". Sigue leyendo para obtener más información.