Cada objeto, ya sea un objeto personalizado, un array dinámico o un array de objetos, se crea y elimina en el programa MQL5 de una forma particular. A menudo, algunos objetos son parte de otros objetos, y el orden de eliminación de objetos durante la desinicialización se vuelve especialmente importante. Este artículo facilita algunos ejemplos que muestran los mecanismos para trabajar con objetos.

Al escribir un indicador que usa la forma corta de la llamada de función OnCalculate(), puede que no se dé cuenta del hecho de que un indicador se puede calcular no solo por datos de precio, sino también por datos de otro indicador (independientemente de si viene incorporado o es personalizado). ¿Desea mejorar un indicador para su correcta aplicación a los datos del otro indicador? En este artículo, revisaremos todos los pasos para realizar tal modificación.

Hoy nos familiarizaremos con el Algoritmo Dialéctico (DA), un nuevo método de optimización global inspirado en el concepto filosófico de la dialéctica. El algoritmo explota la singular división de la población en pensadores especulativos y prácticos. Las pruebas demuestran un impresionante rendimiento de hasta el 98% en tareas pequeñas y una eficiencia global del 57,95%. El artículo explica estas métricas y presenta una descripción detallada del algoritmo y resultados experimentales con distintos tipos de características.

Este artículo constituye la cuarta entrega de nuestra serie sobre gestión de riesgo en MQL5, donde continuamos explorando técnicas avanzadas para proteger y optimizar nuestras estrategias de trading. Luego de haber sentado bases importantes en artículos anteriores, ahora nos centraremos en finalizar todos aquellos métodos pendientes que dejamos en la tercera parte, incluyendo funciones para verificar si se han alcanzado ciertos límites de pérdidas o ganancias. Además, presentaremos nuevos eventos clave que permiten una gestión más precisa y ágil.

El artículo relata la experiencia del desarrollo de un sistema comercial híbrido que combine el análisis técnico clásico con las redes neuronales. El autor describe detalladamente la arquitectura del sistema, desde el análisis básico de patrones y la estructura de la red neuronal hasta los mecanismos de toma de decisiones comerciales, compartiendo código real y observaciones de carácter práctico.

El algoritmo Royal Flush Optimization del autor ofrece una nueva perspectiva en la resolución de problemas de optimización sustituyendo la clásica codificación binaria de los algoritmos genéticos por un enfoque basado en sectores e inspirado en los principios del póquer. El RFO demuestra cómo la simplificación de los principios básicos puede dar lugar a un método de optimización eficaz y práctico. El artículo presenta un análisis detallado del algoritmo y los resultados de las pruebas.

Seguimos intentando descifrar los movimientos de los precios.... ¿Qué tal un análisis lingüístico del "diccionario de mercado" que obtendríamos convirtiendo el código binario de precios en BIP39? En el presente artículo, nos adentramos en un enfoque innovador del análisis de los datos bursátiles y exploramos cómo pueden aplicarse las modernas técnicas de procesamiento del lenguaje natural al lenguaje del mercado.

En este artículo, analizaremos el proceso de publicación de diferentes tipos de programas para el terminal en la biblioteca de código fuente MQL5 usando ejemplos reales.

En este artículo, aprenderás a desarrollar un indicador de Order Blocks basado en el volumen de la profundidad de mercado y a optimizarlo mediante buffers para mejorar su precisión. Concluimos esta fase del proyecto y nos preparamos para las siguientes, en las que implementaremos una clase de gestión de riesgos y un bot de trading que aprovechará las señales generadas por el indicador.

En este artículo se creará la funcionalidad básica de la profundidad de mercado de scalping. También se desarrollará un gráfico de ticks basado en la biblioteca gráfica CGraphic y se integrará con el recuadro de órdenes. Con la ayuda de la profundidad de mercado descrita se podrá crear un potente asistente para el comercio a corto plazo.

Este trabajo presenta un nuevo algoritmo metaheurístico de optimización CSA (Circle Search Algorithm) basado en las propiedades geométricas del círculo. El algoritmo usa el principio de desplazamiento de puntos por tangentes para encontrar la solución óptima combinando fases de exploración global y explotación local.

Si hemos empezado a automatizar la optimización periódica, también deberíamos ocuparnos de la actualización automática de los ajustes de los asesores expertos que ya están trabajando en la cuenta comercial. También deberíamos permitirle ejecutar un asesor experto en el simulador de estrategias y cambiar su configuración en una sola pasada.

Continuamos nuestro estudio de los modelos híbridos de secuencias de grafos (GSM++) que integran las ventajas de distintas arquitecturas, proporcionando una gran precisión de análisis y una asignación eficiente de los recursos computacionales. Estos modelos revelan eficazmente patrones ocultos, reduciendo el impacto del ruido del mercado y mejorando la calidad de las previsiones.

Vamos a empezar a implementar la comunicación entre Excel y MetaTrader 5, pero antes es necesario entender algunas cosas importantes. Así no te quedarás rascándote la cabeza tratando de comprender por qué las cosas funcionan o no. Y antes de que frunzas el ceño ante la integración entre Python y Excel, veamos cómo podemos usar xlwings para controlar, en cierta medida, MetaTrader 5 a través de Excel. Lo que voy a mostrar aquí se centrará principalmente en la didáctica. No pienses que solo podemos hacer lo que mostraré.

Hoy utilizaremos un computadora cuántica de IBM para descubrir todas las variantes del movimiento de los precios. ¿Le suena a ciencia ficción? ¡Bienvenido al mundo de la informática cuántica para el trading!

Les presento mi nuevo algoritmo basado en la población, el BIO (Blood Inheritance Optimization), inspirado en el sistema de herencia del grupo sanguíneo humano. En este algoritmo, cada solución tiene un "grupo sanguíneo" distinto que determina su forma de evolucionar. Al igual que en la naturaleza, el grupo sanguíneo de un niño se hereda según reglas específicas, en el BIO las nuevas soluciones obtienen sus características mediante un sistema de herencia y mutaciones.

En este artículo implemento la gestión de riesgo desarrollada en publicaciones anteriores e incorporo el indicador de order blocks presentado en otros artículos. Además, realizaré un backtest para comparar los resultados con la aplicación de la gestión de riesgo y evaluaré el impacto del riesgo dinámico.

Las funciones son componentes de importancia crítica en cualquier lenguaje de programación. Entre otras cosas, ayudan a los desarrolladores a aplicar el principio DRY (don't repeat youself, no te repitas). El artículo analiza las funciones y su creación en MQL5 usando aplicaciones sencillas que enriquecen nuestros sistemas comerciales sin complicarlos.

Muchos podrían sugerir que deberíamos dejar de usar Excel y pasar a Python directamente, haciendo uso de algunos paquetes que permitirían a Python crear un archivo de Excel para poder analizar los resultados después. Pero, como se mencionó en el artículo anterior, aunque esta solución sea la más sencilla para muchos programadores, no será bien recibida por algunos usuarios. Y, en este asunto, el usuario siempre tiene la razón. Tú, como programador, debes encontrar la forma de hacer que las cosas funcionen.

¿Qué te parece si creamos algo práctico con sockets? Bien, en este artículo empezaremos a crear un minichat. Acompáñanos y descubre cómo se hace, porque será algo bastante interesante. Recuerda que el código que se mostrará aquí tiene un objetivo puramente didáctico. En realidad, no deberías utilizar este código con fines comerciales ni en una aplicación finalizada, ya que no cuenta con ningún tipo de seguridad en la transmisión de datos y es posible ver el contenido que se está transportando a través del socket.

En este artículo, explicaré una de las posibles soluciones a lo que he estado intentando mostrar. Es decir, cómo permitir que un usuario de Excel realice una acción en MetaTrader 5 sin enviar órdenes ni abrir o cerrar una posición. La idea es que el usuario utilice Excel para realizar un análisis fundamental de algún símbolo. Y que, usando únicamente Excel, pueda indicar a un Asesor Experto que se esté ejecutando en MetaTrader 5 que debe abrir o cerrar una posición determinada.

Hoy nuestro objetivo consiste en crear un sistema de optimización periódica automática de las estrategias comerciales utilizadas en un asesor experto final. El sistema se vuelve más complejo a medida que se desarrolla, por lo que de vez en cuando debemos examinarlo en su conjunto para detectar cuellos de botella y soluciones subóptimas.

Hoy presentamos el nuevo algoritmo metaheurístico de Chaos Game Optimisation (CGO), que demuestra una capacidad única para mantener una alta eficiencia al trabajar con problemas de alta dimensionalidad. A diferencia de la mayoría de los algoritmos de optimización, el CGO no solo no pierde rendimiento, sino que a veces incluso lo aumenta cuando se escala el problema, lo cual supone su característica clave.

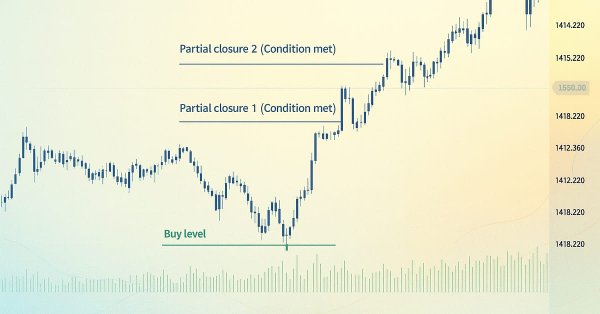

En este artículo implementaremos un nuevo método para la gestión de posiciones, parecido a los cierres parciales "simples" que implementamos anteriormente, pero con una diferencia importante. En lugar de basarse en niveles de takeprofit fijos, este enfoque aplica los cierres parciales al momento de cumplirse cierta condición específica. De ahí su nombre: "Cierres parciales condicionales". En esta primera parte de la implementación en MQL5 veremos cómo funciona esta técnica de gestión de posiciones.

Hoy crearemos un gestor de riesgos profesional remoto para Forex en Python, y los desplegaremos en un servidor paso a paso. En el transcurso del artículo entenderemos cómo gestionar programáticamente los riesgos en Forex, y cómo no agotar más nuestro depósito en el mundo de las divisas.

En este artículo se estudia el uso del breakeven aplicado a estrategias automáticas en MQL5. Se parte de una explicación sencilla sobre qué es, cómo se implementa y cuáles son sus posibles variantes. Luego, se integra la funcionalidad dentro de un bot de Order Blocks, creado en el último artículo sobre gestión de riesgo. Para evaluar su comportamiento, se ejecutaron dos backtest bajo condiciones específicas: uno sin breakeven y otro con esta función activa.

En este artículo, escribiremos un ejemplo de visualización del proceso de optimización e implementaremos la visualización de las tres mejores pasadas para cuatro criterios de optimización. Asimismo, ofreceremos la posibilidad de seleccionar una de las tres mejores pasadas para mostrar sus datos en tablas y gráficos.

En este artículo, veremos cómo conectar una nueva estrategia al sistema de optimización automática que hemos creado. Veamos qué tipo de EA necesitamos crear y si será posible hacerlo sin cambiar los archivos de la librería o minimizando los cambios necesarios.

El método BOA, inspirado en el clásico juego del billar, modela el proceso de búsqueda de soluciones óptimas como un juego de bolas que intentan acertar en las troneras que representan los mejores resultados. En este artículo revisaremos los fundamentos del BOA, su modelo matemático y su eficacia para resolver diversos problemas de optimización.

Este artículo propone otro enfoque original para crear sistemas comerciales basados en el aprendizaje automático, usando la clusterización y el etiquetado de transacciones para estrategias de retorno a la media.

El algoritmo del restaurador de éxito (SRA) es un innovador método de optimización inspirado en los principios de la gestión de restaurantes. A diferencia de los enfoques tradicionales, el SRA no descarta las soluciones débiles, sino que las mejora combinándolas con elementos de las que han tenido éxito. El algoritmo muestra resultados competitivos y ofrece una nueva perspectiva sobre el equilibrio entre investigación y explotación en los problemas de optimización.

Hoy hablaremos de una nueva metaheurística de optimización inspirada en la naturaleza: el NOA (Neuroboids Optimisation Algorithm), que combina principios de inteligencia colectiva y redes neuronales. A diferencia de los métodos clásicos, el algoritmo usa una población de "neuroboides" autodidactas, cada uno con su propia red neuronal que adapta la estrategia de búsqueda en tiempo real. En el artículo se revela la arquitectura del algoritmo, los mecanismos de autoaprendizaje de los agentes y las perspectivas de aplicación de este enfoque híbrido a problemas complejos de optimización.

¿Cómo se desplaza el mercado por una relación basada en los números de Fibonacci? Esta secuencia, en la que cada número sucesivo es igual a la suma de los dos anteriores (1, 1, 2, 3, 3, 5, 8, 13, 21...), no solo describe el crecimiento de la población de conejos. Hoy vamos a analizar la hipótesis de Pitágoras de que todo en el mundo obedece a ciertas relaciones de números....

En este artículo comenzaremos a construir la clase C_Orders para poder enviar órdenes al servidor de negociación. Lo haremos poco a poco, ya que el objetivo es explicar detalladamente cómo se realizará esto a través del sistema de mensajería.

Hoy vamos a desmontar mi primer robot de arbitraje: un proveedor de liquidez (si lo podemos llamar así) en activos sintéticos. Hoy en día este bot está funcionando con éxito como un módulo en un gran sistema de aprendizaje automático, pero he puesto en marcha un viejo robot de arbitraje de divisas de la nube, así que le propongo echarle un vistazo, y pensar en lo que podemos hacer con él hoy.

En este artículo, intentaremos analizar los movimientos de divisas sintéticas utilizando Python + MQL5 y comprender cómo es el arbitraje de divisas real hoy en día. Asimismo, presentaremos cierto código Python listo para analizar divisas sintéticas y más información sobre qué son las divisas sintéticas en Forex.

En este artículo, vamos a prender a escribir asesores que funcionan tanto en MetaTrader 4, como en MetaTrader 5. Para ello, trataremos de escribir un asesor que funcione según el principio de creación de cuadrículas de órdenes. Un gradador es un experto cuyo principal principio de trabajo consiste en colocar simultáneamente varias órdenes límite por encima del precio actual, y la misma cantidad por debajo.

En este artículo seguiremos conectando la nueva estrategia con el sistema de optimización automática que hemos creado. Asimismo, veremos qué cambios habrá que introducir en el EA de creación del proyecto de optimización y en los EAs de la segunda y tercera fase.

Este artículo presenta un algoritmo de optimización de la fuerza central (CFO) inspirado en las leyes de la gravedad. Hoy investigaremos cómo los principios de atracción física pueden resolver problemas de optimización en los que las soluciones "más difíciles" atraen a sus homólogas menos exitosas.

En este artículo daremos inicio a la creación de la clase principal de gestión de riesgo, la cual será fundamental para administrar el riesgo en el sistema. Nos enfocaremos en construir las bases, definiendo estructuras, variables y funciones esenciales. Además, implementaremos los métodos necesarios para asignar valores a las pérdidas y ganancias máximas, estableciendo así los cimientos de esta gestión.