En este artículo, exploraremos cómo realizar la visualización y, en consecuencia, entender cómo está estructurada una base de datos. Esto se hizo al observar el diagrama interno de la base de datos. Aunque este tipo de cosa parezca algo innecesario, puede ser bastante válido si tú pretendes, de hecho, convertirte en un administrador de bases de datos. Y sí, hay personas que viven de hacer mantenimiento y creación de bases de datos.

El presente artículo analiza la prueba estadística no paramétrica HSIC (Criterio de Independencia de Hilbert-Schmidt) diseñada para identificar dependencias lineales y no lineales en los datos. Para el cálculo de HSIC en el lenguaje MQL5, se propone la implementación de dos algoritmos: la prueba de permutación exacta y la aproximación gamma. La eficacia de los métodos se demuestra en el modelado de datos sintéticos de una relación no lineal entre las características y la variable objetivo.

El algoritmo del camello, desarrollado en 2016, modela el comportamiento de los camellos en el desierto para resolver problemas de optimización, considerando factores como la temperatura, las reservas y la resistencia. Este artículo presenta una versión modificada del mismo (CAm) con mejoras clave: el uso de una distribución gaussiana en la generación de soluciones y la optimización de los parámetros del efecto oasis.

La visión por computadora para el trading: cómo funciona y cómo se desarrolla paso a paso. Creamos un algoritmo para reconocer imágenes RGB de los gráficos de precios utilizando un mecanismo de atención y una capa LSTM bidireccional. Como resultado, obtenemos un modelo de trabajo para predecir el precio del euro-dólar con una precisión de hasta el 55% en la sección de validación.

Hoy vamos a crear un modelo matricial de pronóstico basado en las cadenas de Márkov. ¿Qué son las cadenas de Márkov y cómo se puede usar una cadena de Márkov para negociar en Forex?

¿Sabes qué es lo que realmente determina la dirección de un par de divisas? Es la fortaleza de cada divisa por separado. En este artículo, mediremos la fortaleza de una divisa recorriendo todos los pares de divisas en los que aparece. Esa información nos permite predecir cómo podrían moverse esos pares en función de sus fortalezas relativas. Sigue leyendo para obtener más información.

Este artículo intentaremos examinar las series temporales financieras desde la perspectiva de las estructuras fractales autosimilares. Como contamos con demasiadas analogías que confirman la posibilidad de considerar las cotizaciones de mercado como fractales autosimilares, tenemos la oportunidad de formarnos una idea de los horizontes de previsión de dichas estructuras.

Hoy le proponemos familiarizarnos con la implementación práctica de un bloque de mezcla dispersa de expertos para series temporales en el entorno de computación OpenCL. Este artículo explica paso a paso el funcionamiento de la convolución multiventana enmascarada, así como la organización del aprendizaje de gradientes en condiciones de múltiples flujos de información.

Hoy analizaremos uno de los algoritmos de optimización sin gradiente más interesantes, que aprende a comprender la geometría de la función objetivo. Consideremos la implementación clásica de CMA-ES con una ligera modificación: la sustitución de la distribución normal por una distribución potencial. Asimismo, veremos un análisis detallado de las bases matemáticas del algoritmo, su implementación práctica y un análisis honesto: dónde el CMA-ES es imbatible y dónde es mejor evitarlo.

El artículo describe una variante de emulación de opciones a través de un activo subyacente, implementada en el lenguaje de programación MQL5. Asimismo, se comparan las ventajas y desventajas del enfoque elegido con opciones bursátiles reales utilizando el ejemplo del mercado de futuros FORTS de la bolsa de Moscú MOEX y la bolsa de criptomonedas Bybit.

Adaptación del modelo CAPM clásico para el mercado de divisas Forex en MQL5. El indicador calcula el retorno esperado y la prima de riesgo según la volatilidad histórica. Los indicadores suben en los picos y valles, lo que refleja los principios fundamentales de fijación de precios. Aplicación práctica de estrategias de contra-tendencia y seguimiento de tendencia, considerando la dinámica de la relación riesgo-retorno en tiempo real. Incluye aparato matemático e implementación técnica.

Le invitamos a familiarizarse con el moderno framework Time-MoE, adaptado para tareas de previsión de series temporales. En este artículo, explicaremos los componentes clave de la arquitectura, ofreciendo explicaciones y ejemplos prácticos. Este enfoque permitirá no solo comprender los principios de funcionamiento del modelo, sino también aplicarlos a tareas de negociación del mundo real.

Si es necesario mostrar información textual en un gráfico, podemos utilizar la función Comment(), pero sus capacidades son bastante limitadas. Por ello, en este artículo, crearemos nuestro propio componente: un cuadro de diálogo de pantalla completa capaz de mostrar texto de varias líneas con configuraciones de fuente flexibles y soporte de desplazamiento.

Este artículo ofrecerá una visión fascinante de cómo la incorporación de SwiGLU revela patrones de mercado ocultos y cómo la escasa combinación de expertos dentro de Decoder-Only Transformer hace que las predicciones sean más precisas a un coste computacional razonable. En este trabajo, analizaremos con detalle la integración de Time-MoE en MQL5 y OpenCL, describiendo la configuración y el entrenamiento del modelo paso a paso.

Hoy intentaremos extraer datos de la CFTC, descargar informes COT y TFF a través de Python, conectarlos con cotizaciones de MetaTrader 5 y un modelo de IA, y obtener pronósticos. ¿Qué son los informes COT en el mercado Forex? ¿Cómo usar los informes COT y TFF para realizar previsiones?

En este artículo, nos familiarizaremos con el fascinante tema del análisis fractal y la previsión de mercado mediante el aprendizaje automático. Estos serán solo los primeros pasos para explorar las diversas estructuras fractales que se forman en los gráficos de precios financieros. Así, utilizaremos la correlación para encontrar patrones y el algoritmo CatBoost para clasificar dichos patrones.

En este artículo exploraremos el modelo de Grey, una herramienta prometedora que puede ampliar las capacidades de los tráders. Asimismo, analizaremos algunas opciones para aplicar este modelo al análisis técnico y a la elaboración de estrategias de negociación.

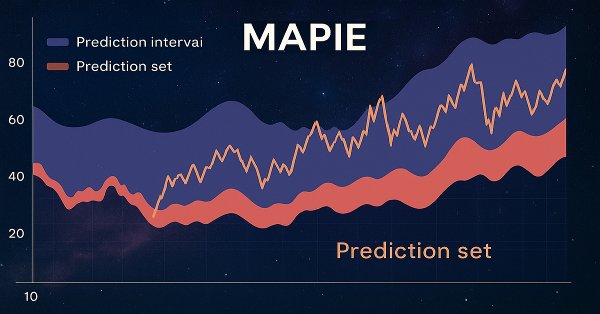

En este artículo, nos familiarizaremos con las predicciones conformales y la biblioteca MAPIE que las implementa. Este enfoque es uno de los más modernos en aprendizaje automático y nos permite centrarnos en la gestión de riesgos para modelos de aprendizaje automático existentes y diversos. Las predicciones conformales, por sí mismas, no suponen una forma de encontrar patrones en los datos. Solo determinan el grado de confianza de los modelos existentes para predecir ejemplos específicos y permiten filtrar las predicciones fiables.

En este artículo, analizaremos más de cerca el algoritmo DEA, un método de optimización metaheurística inspirado en la capacidad única de los delfines para encontrar presas mediante la ecolocalización. Desde los fundamentos matemáticos hasta la implementación práctica en MQL5, desde el análisis hasta la comparación con algunos algoritmos clásicos, examinaremos con detalle por qué este método relativamente nuevo merece un lugar en el arsenal de quienes se enfrentan a problemas de optimización.

El análisis de brechas temporales ayuda a los tráders a identificar posibles puntos de reversión del mercado. El artículo analiza qué es un desfase temporal, cómo interpretarlo y de qué manera se puede utilizar para detectar la inyección de un gran volumen en el mercado.

Les invitamos a explorar la innovadora técnica de segmentación adaptativa, una forma de segmentar series temporales de forma flexible en función de su periodicidad inherente. Además, se usan técnicas de codificación eficientes que permiten preservar características semánticas importantes al trabajar con datos de diferentes escalas. Estos métodos descubren nuevas posibilidades para procesar con precisión datos complejos a múltiples escalas, típicos de los mercados financieros, y mejoran significativamente la estabilidad y la validez de las previsiones.

¿Qué pasaría si un algoritmo de optimización pudiera recordar sus recorridos pasados y usar esa memoria para encontrar mejores soluciones? El BSA hace precisamente eso: equilibrar la exploración con la revisión de lo que ya ha demostrado su eficacia. En este artículo, desvelaremos los secretos del algoritmo. Una idea sencilla, parámetros mínimos y un resultado estable.

Este artículo introduce la librería CCanvas en MQL5 mediante el desarrollo paso a paso de un minijuego que se ejecuta sobre el gráfico de MetaTrader 5. Se explican el sistema de coordenadas, el renderizado vectorial de formas, el canal alfa para transparencias, el bucle con temporizador, la máquina de estados, la física básica y la detección de colisiones AABB, además de la captura de teclado. Al finalizar, podrá crear superficies graficas interactivas y sentar las bases de paneles y minijuegos propios.

Descarga de datos del Fondo Monetario Internacional en Python: extraemos datos del FMI para su uso en estrategias monetarias macroeconómicas. ¿Cómo puede la macroeconomía ayudar a los tráders y tráders algorítmicos?

Le invitamos a embarcarse en un apasionante viaje por el mundo del análisis adaptativo de series temporales financieras y a aprender cómo transformar el análisis espectral complejo y la convolución flexible en señales de trading reales. Hoy verá cómo LightGTS escucha el ritmo del mercado, adaptándose a sus cambios con un paso de ventana variable, y cómo la aceleración OpenCL convierte la computación en la vía más rápida para tomar decisiones rentables.

Este artículo explica cómo desarrollar una herramienta para analizar patrones de precios recurrentes en los mercados financieros, ya sea por el día del mes (1-31), el día de la semana (lunes a domingo) o la hora del día (0-23). El indicador analiza datos históricos, calcula la rentabilidad media de cada periodo y muestra los resultados en forma de histograma con una previsión. Incluye parámetros personalizables: tipo de estacionalidad, número de barras analizadas, visualización como porcentajes o valores absolutos, colores del gráfico.

Hoy veremos una guía detallada sobre cómo crear un indicador de mapa de calor para MetaTrader 5 que visualice la distribución de precios a lo largo del tiempo como un mapa de calor. El artículo revela la base matemática del análisis de densidad temporal, donde cada nivel de precio está coloreado desde el rojo (tiempo mínimo de estancia) hasta el azul (tiempo máximo de estancia).

Le propongo sumergirse en el apasionante mundo de LightGTS, un framework de predicción de series temporales ligero pero potente que combina la convolución adaptativa y la codificación RoPE con métodos de atención innovadores. En el artículo de hoy, encontrará una descripción detallada de todos los componentes, desde la creación de parches hasta una compleja combinación de asesores expertos en un decodificador, listo para su integración en proyectos MQL5. ¡Descubra cómo LightGTS lleva el trading automatizado al siguiente nivel!

Cuando se ejecutan varias estrategias en paralelo, resulta recomendable cerrar periódicamente todas las posiciones abiertas y volver a empezar las estrategias. El código existente solo permite implementar este comportamiento con manipulaciones manuales. Vamos a intentar automatizar esta parte.

Le invitamos a explorar la implementación original del framework K²VAE, un modelo flexible capaz de aproximar linealmente dinámicas complejas en el espacio latente. Este artículo le mostraremos cómo implementar componentes clave en MQL5, incluidas las matrices parametrizadas y su gestión fuera de las capas estándar de redes neuronales. Este material resultará útil a quienes busquen un enfoque práctico para crear modelos de series temporales interpretables.

Este artículo explora la posibilidad de usar modelos de regresión en el trading algorítmico. Los modelos de regresión, a diferencia de la clasificación binaria, permiten crear estrategias de trading más flexibles mediante la evaluación cuantitativa de los cambios de precio previstos.

Este artículo ofrece un análisis detallado del algoritmo de mercado bursátil (EMA), inspirado en el comportamiento de los tráders en el mercado de valores. El algoritmo simula el proceso de negociación de acciones, donde los participantes del mercado con distintos niveles de éxito emplean distintas estrategias para maximizar sus beneficios.

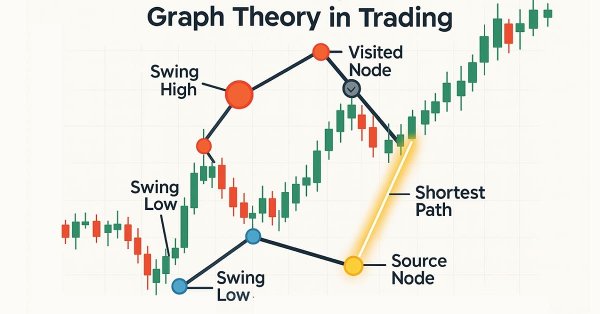

El algoritmo de Dijkstra, una solución clásica para hallar el camino más corto en la teoría de grafos, puede optimizar las estrategias de trading mediante la modelización de las redes de mercado. Los traders pueden utilizarlo para encontrar las rutas más eficientes en los datos del gráfico de velas.

Este artículo ofrece una guía detallada para crear el innovador indicador 3DBarCustomSymbol.mq5, que genera símbolos personalizados en MetaTrader 5 que combinan precio, tiempo, volumen y volatilidad en una única representación tridimensional. Asimismo, analizaremos los fundamentos matemáticos, la arquitectura del sistema y los aspectos prácticos de su implementación y aplicación en estrategias de negociación.

Le invitamos a explorar un nuevo enfoque que combina métodos clásicos y redes neuronales modernas para el análisis de series temporales. El artículo ofrece una descripción detallada de la arquitectura y los principios de funcionamiento del modelo K²VAE.

El artículo presenta un nuevo enfoque para la creación de sistemas de negociación basados en principios cuánticos e inteligencia artificial. El autor describe el desarrollo de una red neuronal única que va más allá del aprendizaje automático clásico al integrar la mecánica cuántica con las arquitecturas de inteligencia artificial modernas.

Los patrones geométricos ofrecen a los operadores una forma concisa de interpretar la acción del precio. Muchos analistas dibujan líneas de tendencia, rectángulos y otras formas a mano y luego basan sus decisiones comerciales en las formaciones que ven. En este artículo exploramos una alternativa automatizada: aprovechar MQL5 para detectar y analizar los patrones geométricos más populares. Desglosaremos la metodología, discutiremos los detalles de implementación y destacaremos cómo el reconocimiento de patrones automatizado puede agudizar el conocimiento del mercado de un comerciante.

En este artículo damos el primer paso en la programación MQL5, incluso para principiantes. Le mostraremos cómo transformar patrones de velas familiares en un indicador personalizado completamente funcional. Los patrones de velas son valiosos porque reflejan la acción real del precio y señalan cambios en el mercado. En lugar de escanear gráficos manualmente (un enfoque propenso a errores e ineficiencias), analizaremos cómo automatizar el proceso con un indicador que identifica y etiqueta patrones para usted. A lo largo del camino, exploraremos conceptos clave como indexación, series de tiempo, rango verdadero promedio (para mayor precisión en la volatilidad variable del mercado) y el desarrollo de una biblioteca de patrones de velas reutilizables personalizada para usar en proyectos futuros.

En este artículo compartiremos información sobre cómo aprovechar la programación MQL5 para identificar los niveles del mercado, diferenciando entre los niveles de precios más débiles y los más fuertes. Desarrollaremos completamente un indicador de fuerza de soporte y resistencia (Support and Resistance Strength Indicator, SRSI) funcional.

La resolución de problemas puede establecer una rutina concisa para dominar habilidades complejas, como la programación en MQL5. Este enfoque le permite concentrarse en la resolución de problemas al tiempo que desarrolla sus capacidades. Cuantos más problemas abordes, más conocimientos avanzados se transferirán a tu cerebro. Personalmente, creo que la depuración es la forma más efectiva de dominar la programación. Hoy repasaremos el proceso de limpieza de código y analizaremos las mejores técnicas para transformar un programa desordenado en uno limpio y funcional. Lea este artículo y descubra información valiosa.