En este artículo, prepararemos el terreno para algo que se verá en el próximo artículo. ambién veremos cómo permitir que un objeto de tipo OBJ_LABEL pueda editarse y moverse de forma completamente interactiva. Es decir, podremos cambiar tanto el texto como la posición de un objeto de tipo OBJ_LABEL, sin abrir la ventana de propiedades del objeto.

Hoy nos centramos en mejorar la interfaz de mensajería del Panel de Comunicaciones para adaptarla a los estándares de las aplicaciones de comunicación modernas y de alto rendimiento. Esta mejora se logrará actualizando la clase CommunicationsDialog. Únase a nosotros en este artículo y debate mientras exploramos ideas clave y describimos los próximos pasos para avanzar en la programación de interfaces utilizando MQL5.

En este artículo, veremos cómo funcionan los tres últimos tipos de eventos que puede disparar un objeto. Entender esto será muy divertido, ya que, al final, haremos algo que, para muchos, puede parecer una especie de locura, pero que es perfectamente posible y tiene un resultado bastante sorprendente.

En este artículo, veré tres de los seis eventos que MetaTrader 5 puede disparar cuando algo sucede con un objeto presente en el gráfico. Estos eventos son muy útiles cuando se trata de interacción con el usuario. Esto se debe a que, sin entender estos eventos, tendrás mucho más trabajo para mantener cierta configuración en el gráfico, al intentar controlar objetos con finalidades específicas.

Puede que este sea el artículo más divertido hasta ahora. Esto ocurre porque aquí implementaremos una modificación de un objeto presente en MetaTrader 5 para crear otro que no existe originalmente en la plataforma. Claro, lo que verás aquí puede parecer una locura, pero funciona y tiene un objetivo muy interesante.

En este artículo veremos cómo podemos implementar un sistema de interacción muy atractivo e interesante, sobre todo para quienes están empezando a practicar programación en MQL5. No se trata de algo realmente nuevo. La forma en que abordaré el tema hará que todo sea mucho más fácil de entender, ya que veremos, en la práctica, cómo se desarrolla una programación estructural con un objetivo bastante divertido.

Este artículo es uno de esos en los que, definitivamente, no basta con ver el código y estudiarlo para entender qué ocurre. De hecho, es necesario crear una aplicación ejecutable y usarla en cualquier gráfico. Esto, para poder entender pequeños detalles que, de otro modo, son muy complicados de comprender. Como, por ejemplo, la combinación del teclado con el mouse para construir ciertos tipos de cosas.

Probablemente ya hayas oído hablar de los punteros cuando se habla de programación. Pero ¿sabías que podemos hacer uso de este tipo de dato aquí, en MQL5? Esto, claro, de una manera que no nos haga perder el control ni genere comportamientos extraños durante la ejecución del código. Sin embargo, como es un recurso de uso muy específico y orientado a ciertos tipos de actividad, es difícil ver a alguien hablar sobre qué es un puntero y cómo usarlo en MQL5.

Actualmente estamos aprovechando las capacidades de MQL5 para utilizar recursos externos, como imágenes en formato BMP, para crear una interfaz de inicio con un estilo único para el Panel de Administración de Operaciones. La estrategia que se muestra aquí resulta especialmente útil al empaquetar múltiples recursos, incluyendo imágenes, sonidos y más, para una distribución más eficiente. En este artículo exploramos cómo se implementan estas características para ofrecer una interfaz moderna y visualmente atractiva para nuestro New_Admin_Panel EA.

Si es necesario mostrar información textual en un gráfico, podemos utilizar la función Comment(), pero sus capacidades son bastante limitadas. Por ello, en este artículo, crearemos nuestro propio componente: un cuadro de diálogo de pantalla completa capaz de mostrar texto de varias líneas con configuraciones de fuente flexibles y soporte de desplazamiento.

Las configuraciones de alta probabilidad son bien conocidas en nuestra comunidad de trading, pero lamentablemente no están bien definidas. En este artículo, nuestro objetivo será encontrar una forma empírica y algorítmica de definir con precisión qué constituye una configuración de alta probabilidad, identificándolas y explotándolas. Mediante el uso de árboles de potenciación de gradiente, demostramos cómo el lector puede mejorar el rendimiento de una estrategia de negociación arbitraria y comunicar mejor la tarea exacta que debe realizarse a nuestro ordenador de una manera más significativa y explícita.

Correlation Pathfinder ofrece un nuevo enfoque para comprender la dinámica de los pares de divisas, como parte de la serie de desarrollo de herramientas de análisis de la acción del precio. Esta herramienta automatiza la recopilación y el análisis de datos, lo que permite comprender cómo interactúan pares como el EUR/USD y el GBP/USD. Mejora tu estrategia de trading con información práctica y en tiempo real que te ayudará a gestionar el riesgo y a detectar oportunidades de forma más eficaz.

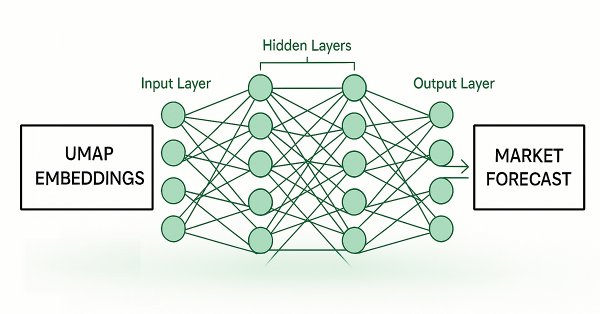

Las técnicas de reducción de dimensiones se utilizan ampliamente para mejorar el rendimiento de los modelos de aprendizaje automático. Analicemos una técnica relativamente nueva conocida como Aproximación y Proyección de Variedades Uniformes (Uniform Manifold Approximation and Projection, UMAP). Esta nueva técnica se ha desarrollado con el objetivo expreso de superar las limitaciones de los métodos tradicionales, que generan artefactos y distorsiones en los datos. UMAP es una potente técnica de reducción de dimensionalidad que nos ayuda a agrupar velas japonesas similares de una manera novedosa y eficaz, lo que reduce el error en datos fuera de muestra y mejora nuestro rendimiento de trading.

En este análisis veremos cómo obtener datos de mercado en tiempo real e información de la cuenta, calcular métricas y mostrar los datos en un panel personalizado. Para lograrlo, profundizaremos en el desarrollo de una clase AnalyticsPanel que englobe todas estas funcionalidades, incluida la creación de paneles. Este esfuerzo forma parte de nuestra continua expansión del Nuevo Panel de Administración EA, que introduce funcionalidades avanzadas utilizando principios de diseño modular y mejores prácticas para la organización del código.

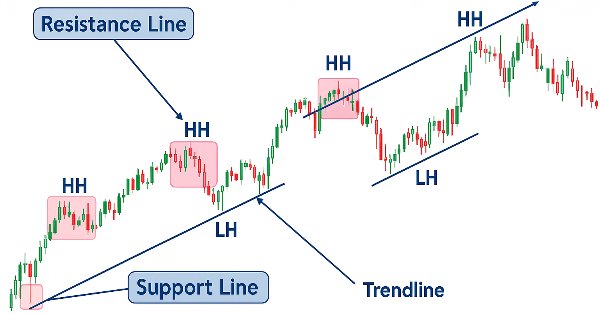

Todos los traders que se basan en el movimiento de los precios utilizan manualmente las líneas de tendencia para confirmar las tendencias e identificar posibles niveles de cambio de tendencia o de continuación. En esta serie dedicada a la creación de un conjunto de herramientas para el análisis de la acción del precio, presentamos una herramienta diseñada para trazar líneas de tendencia inclinadas que facilitan el análisis del mercado. Esta herramienta simplifica el proceso para los traders al destacar claramente las tendencias y los niveles clave que resultan esenciales para evaluar eficazmente la evolución de los precios.

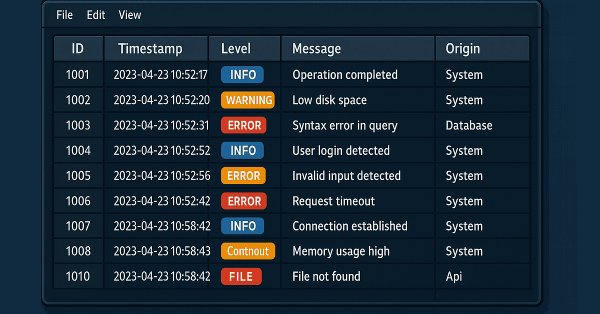

Este artículo explora el uso de bases de datos para almacenar registros de forma estructurada y escalable. Abarca conceptos fundamentales, operaciones esenciales, configuración e implementación de un controlador de base de datos en MQL5. Finalmente, valida los resultados y destaca los beneficios de este enfoque para la optimización y la monitorización eficiente.

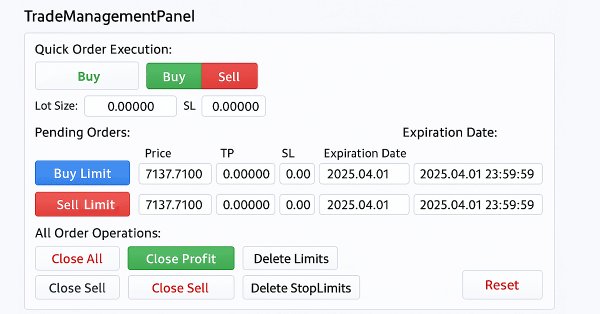

Esta discusión trata sobre el TradeManagementPanel actualizado en nuestro asesor experto New_Admin_Panel. La actualización mejora el panel mediante el uso de clases integradas para ofrecer una interfaz de gestión de operaciones fácil de usar. Incluye botones para abrir posiciones y controles para gestionar las operaciones existentes y las órdenes pendientes. Una característica clave es la gestión de riesgos integrada, que permite establecer los valores de stop loss y take profit directamente en la interfaz. Esta actualización mejora la organización del código para programas grandes y simplifica el acceso a las herramientas de gestión de pedidos, que a menudo son complejas en la terminal.

Este artículo analiza la optimización de los niveles y períodos del RSI para obtener mejores señales de trading. Presentamos métodos para estimar los valores óptimos del RSI y automatizar la selección de periodos mediante búsquedas por cuadrículas y modelos estadísticos. Por último, implementamos la solución en MQL5 mientras aprovechamos Python para el análisis. Nuestro enfoque pretende ser pragmático y directo para ayudarle a resolver problemas potencialmente complicados con sencillez.

En este artículo mejoramos el script Quarters original con la introducción del Quarters Board, una herramienta que te permite alternar los niveles de cuartos directamente en el gráfico sin necesidad de volver a revisar el código. Puede activar o desactivar fácilmente niveles específicos, y el EA también proporciona comentarios sobre la dirección de la tendencia para ayudarle a comprender mejor los movimientos del mercado.

Únase a nosotros para profundizar en los últimos avances en el diseño de la interfaz MQL5, mientras presentamos el panel de comunicaciones rediseñado y continuamos nuestra serie sobre la creación del nuevo Panel de administración utilizando los principios de la modularización. Desarrollaremos la clase CommunicationsDialog paso a paso, explicando detalladamente cómo heredarla de la clase Dialog. Además, aprovecharemos las matrices y la clase ListView en nuestro desarrollo. Obtenga información útil para mejorar sus habilidades de desarrollo en MQL5: ¡lea el artículo y participe en el debate en la sección de comentarios!

En este artículo, hablaremos sobre cómo crear un control «Contenedor» que permita desplazarse por su contenido. Dentro del proceso, se mejorarán las clases ya implementadas de controles de la biblioteca gráfica.

En este artículo, mejoraremos el EA News Headline introduciendo una línea dedicada a la información de los indicadores: una visualización compacta en el gráfico de las señales técnicas clave generadas a partir de indicadores populares como el RSI, el MACD, el estocástico y el CCI. Este enfoque elimina la necesidad de múltiples subventanas de indicadores en la terminal MetaTrader 5, lo que mantiene su espacio de trabajo limpio y eficiente. Al aprovechar la API MQL5 para acceder a los datos de los indicadores en segundo plano, podemos procesar y visualizar información del mercado en tiempo real utilizando una lógica personalizada. Únase a nosotros para explorar cómo manipular los datos de los indicadores en MQL5 para crear un sistema de información inteligente y que ahorra espacio, todo ello en una sola línea horizontal en su gráfico de operaciones.

Hoy damos un paso más adelante al integrar una API de noticias externa como fuente de titulares para nuestro EA News Headline. En esta fase, exploraremos diversas fuentes de noticias, tanto consolidadas como emergentes, y aprenderemos a acceder a sus API de forma eficaz. También abordaremos métodos para analizar los datos recuperados en un formato optimizado para su visualización en nuestro Asesor Experto. Únase al debate mientras exploramos las ventajas de acceder a los titulares de noticias y al calendario económico directamente en el gráfico, todo ello dentro de una interfaz compacta y no intrusiva.

La accesibilidad a las noticias es un factor crítico a la hora de operar en el terminal MetaTrader 5. Aunque existen numerosas API de noticias, muchos operadores tienen dificultades para acceder a ellas e integrarlas de forma eficaz en su entorno de negociación. En este debate, nuestro objetivo es desarrollar una solución optimizada que lleve las noticias directamente al gráfico, donde más se necesitan. Lograremos esto mediante la creación de un asesor experto en titulares de noticias que monitorea y muestra actualizaciones de noticias en tiempo real desde fuentes API.

El artículo trata sobre controles simples como componentes de elementos gráficos más complejos del componente View dentro del marco de implementación de tablas en el paradigma MVC (Model-View-Controller). La funcionalidad básica del controlador se implementa para la interacción de los elementos con el usuario y entre sí. Este es el segundo artículo sobre el componente View (Vista) y el cuarto de una serie de artículos sobre la creación de tablas para el terminal cliente MetaTrader 5.

Los patrones geométricos ofrecen a los operadores una forma concisa de interpretar la acción del precio. Muchos analistas dibujan líneas de tendencia, rectángulos y otras formas a mano y luego basan sus decisiones comerciales en las formaciones que ven. En este artículo exploramos una alternativa automatizada: aprovechar MQL5 para detectar y analizar los patrones geométricos más populares. Desglosaremos la metodología, discutiremos los detalles de implementación y destacaremos cómo el reconocimiento de patrones automatizado puede agudizar el conocimiento del mercado de un comerciante.

Este artículo presenta a los usuarios principiantes la creación de un Asesor Experto MQL5 que identifica y opera con un patrón técnico clásico de gráficos: el patrón Cabeza y Hombros. Explica cómo detectar el patrón utilizando la acción del precio, dibujarlo en el gráfico, establecer los niveles de entrada, stop loss y take profit, y automatizar la ejecución de las operaciones basándose en el patrón.

Mejore su código MQL5 optimizando la lógica, refinando los cálculos y reduciendo el tiempo de ejecución para mejorar la precisión de las pruebas retrospectivas. Ajuste los parámetros, optimice los bucles y elimine ineficiencias para obtener un mejor rendimiento.

En este artículo, veremos cómo controlar, de forma simple, vía código, algunas propiedades de objetos. Veremos cómo podemos colocar más de un objeto en un mismo gráfico, usando, para esto, una aplicación. Y, además, empezaremos a ver la importancia de definir un nombre corto para todo y cualquier indicador que vayamos a implementar.

El artículo trata sobre el proceso de desarrollo de un elemento gráfico básico para el componente View como parte de la implementación de tablas en el paradigma MVC (Modelo-Vista-Controlador) en MQL5. Este es el primer artículo sobre el componente View y el tercero de una serie de artículos sobre la creación de tablas para el terminal cliente MetaTrader 5.

Existe una fuerza poderosa y omnipresente que corrompe silenciosamente los esfuerzos colectivos de nuestra comunidad por desarrollar estrategias comerciales fiables que empleen la IA en cualquiera de sus formas. Este artículo establece que parte de los problemas a los que nos enfrentamos tienen su origen en la adhesión ciega a las «mejores prácticas». Al proporcionar al lector pruebas sencillas basadas en el mercado real, le explicaremos por qué debemos abstenernos de tal conducta y adoptar, en su lugar, las mejores prácticas específicas del ámbito si nuestra comunidad quiere tener alguna posibilidad de recuperar el potencial latente de la IA.

En este artículo, empezaremos a ver cómo podremos trabajar con objetos directamente en el gráfico. Esto usando un código construido especialmente para mostrarnos algo. Trabajar con objetos es algo muy interesante y bastante divertido. Como este será el primer contacto, empezaremos con algo muy simple.

En este artículo, veremos cómo podemos lidiar con solicitudes del usuario para cambiar el modo de trazado del gráfico. Esto, para que podamos lograr que un indicador, orientado a usar el modo de trazado gráfico actual, no quede extraño ni diferente de lo que el usuario de MetaTrader 5 esperaría.

Sin duda, se trata de un artículo al que deberás dedicarle bastante tiempo para entender cómo y por qué funcionan las cosas que se muestran aquí. Esto se debe simplemente a que todo lo que se verá y mostrará aquí está orientado originalmente a lo que sería la programación orientada a objetos. Pero, en realidad, se basa en principios de programación estructural.

Hoy hablaremos de un algoritmo de optimización caótica (COA) mejorado, que combina los efectos del caos con mecanismos de búsqueda adaptativos. El algoritmo usa un conjunto de mapeos caóticos y componentes inerciales para explorar el espacio de búsqueda. El artículo revela los fundamentos teóricos de los métodos caóticos de optimización financiera.

En este artículo se mostrará cómo podemos abordar los problemas para estructurar las cosas y crear una solución más sencilla y atractiva. Aunque el contenido está orientado a la didáctica y, por lo tanto, no se trata de un código real, es necesario asimilar muy bien los conceptos y conocimientos que se verán aquí. Así, en el futuro, podrás seguir los códigos que iremos mostrando.

Este artículo detalla el desarrollo de una biblioteca personalizada vinculada dinámicamente y diseñada para facilitar las conexiones asíncronas de clientes WebSocket para las aplicaciones MetaTrader 5.

En este artículo damos el primer paso en la programación MQL5, incluso para principiantes. Le mostraremos cómo transformar patrones de velas familiares en un indicador personalizado completamente funcional. Los patrones de velas son valiosos porque reflejan la acción real del precio y señalan cambios en el mercado. En lugar de escanear gráficos manualmente (un enfoque propenso a errores e ineficiencias), analizaremos cómo automatizar el proceso con un indicador que identifica y etiqueta patrones para usted. A lo largo del camino, exploraremos conceptos clave como indexación, series de tiempo, rango verdadero promedio (para mayor precisión en la volatilidad variable del mercado) y el desarrollo de una biblioteca de patrones de velas reutilizables personalizada para usar en proyectos futuros.

Esta es la segunda parte del artículo dedicado a la implementación del modelo de tabla en MQL5 utilizando el paradigma constructivo MVC (Model-View-Controller). Este artículo trata sobre el desarrollo de clases de tabla y su encabezado a partir de un modelo de tabla previamente creado. Las clases desarrolladas serán la base para la posterior implementación de los componentes Vista (View) y Controlador (Controller), que se tratarán en los siguientes artículos.

En este artículo, analizamos el proceso de desarrollo de un modelo de tabla en MQL5 utilizando el patrón arquitectónico MVC (Modelo-Vista-Controlador) para separar la lógica de datos, la presentación y el control, lo que permite obtener un código estructurado, flexible y escalable. Consideramos la implementación de clases para construir un modelo de tabla, incluyendo el uso de listas enlazadas para almacenar datos.