Este artículo propone otro enfoque original para crear sistemas comerciales basados en el aprendizaje automático, usando la clusterización y el etiquetado de transacciones para estrategias de retorno a la media.

En este artículo, automatizamos la detección de bloques de órdenes en MQL5 utilizando análisis de acción de precios puro. Definimos bloques de órdenes, implementamos su detección e integramos la ejecución automatizada de operaciones. Por último, realizamos una prueba retrospectiva de la estrategia para evaluar su rendimiento.

Aprenda a crear un indicador personalizado en MQL5. Con un enfoque basado en proyectos. Esta guía para principiantes cubre los buffers de indicadores, las propiedades y la visualización de tendencias, permitiéndole aprender paso a paso.

Este debate profundiza en los retos que se plantean al trabajar con grandes bases de código. Exploraremos las mejores prácticas para la organización del código en MQL5 e implementaremos un enfoque práctico para mejorar la legibilidad y la escalabilidad del código fuente de nuestro Panel de administración de operaciones. Además, nuestro objetivo es desarrollar componentes de código reutilizables que puedan beneficiar a otros desarrolladores en el desarrollo de sus algoritmos. Sigue leyendo y únete a la conversación.

El Market Facilitation Index (MFI) es otro indicador de Bill Williams que tiene como objetivo medir la eficiencia del movimiento de los precios en relación con el volumen. Como siempre, analizamos los distintos patrones de este indicador dentro de los límites de una clase de señales de ensamblaje del asistente y presentamos una variedad de informes de pruebas y análisis para los distintos patrones.

En este artículo, desarrollamos el sistema Adaptive Crossover RSI Trading Suite, que utiliza cruces de medias móviles de 14 y 50 períodos como señales, confirmadas por un filtro RSI de 14 períodos. El sistema incluye un filtro de días de negociación, flechas de señal con anotaciones y un panel de control en tiempo real para la supervisión. Este enfoque garantiza precisión y adaptabilidad en el comercio automatizado.

Hoy crearemos un indicador profesional para analizar la fuerza de las divisas en MQL5. Esta guía paso a paso le enseñará cómo desarrollar una poderosa herramienta comercial con un tablero visual para MetaTrader 5. Asimismo, aprenderá a calcular la fuerza de los pares de divisas en múltiples marcos temporales (H1, H4, D1), a implementar actualizaciones dinámicas de datos y a crear una interfaz fácil de usar.

¿Cómo gestiona el capital un tráder? ¿Cómo debe llevar el tráder y el inversor los registros de gastos, ingresos, activos y pasivos? No solo voy a presentarle un programa de contabilidad, sino una herramienta que puede convertirse en su navegante financiero de confianza en el turbulento mar del trading.

En este artículo, desarrollamos un sistema de recuperación de zonas multinivel en MQL5 que utiliza el RSI para generar señales de trading. Cada instancia de señal se añade dinámicamente a una estructura de matriz, lo que permite al sistema gestionar múltiples señales simultáneamente dentro de la lógica de recuperación de zona. Mediante este enfoque, demostramos cómo manejar de manera efectiva escenarios complejos de gestión comercial, manteniendo al mismo tiempo un diseño de código escalable y robusto.

Con el rápido desarrollo de la inteligencia artificial en la actualidad, los modelos de lenguaje (LLM) son una parte importante de la inteligencia artificial, por lo que debemos pensar en cómo integrar potentes LLM en nuestro trading algorítmico. Para la mayoría de las personas, resulta difícil ajustar estos potentes modelos según sus necesidades, implementarlos localmente y luego aplicarlos al comercio algorítmico. Esta serie de artículos adoptará un enfoque paso a paso para lograr este objetivo.

Muchos podrían sugerir que deberíamos dejar de usar Excel y pasar a Python directamente, haciendo uso de algunos paquetes que permitirían a Python crear un archivo de Excel para poder analizar los resultados después. Pero, como se mencionó en el artículo anterior, aunque esta solución sea la más sencilla para muchos programadores, no será bien recibida por algunos usuarios. Y, en este asunto, el usuario siempre tiene la razón. Tú, como programador, debes encontrar la forma de hacer que las cosas funcionen.

Una brecha inversa del valor razonable (Inverse Fair Value Gap, IFVG) se produce cuando el precio vuelve a una brecha del valor razonable identificada previamente y, en lugar de mostrar la reacción de apoyo o resistencia esperada, no la respeta. Este comportamiento puede indicar un posible cambio en la dirección del mercado y ofrecer una ventaja comercial contraria. En este artículo, voy a presentar mi enfoque, desarrollado por mí mismo, para cuantificar y utilizar la brecha inversa del valor razonable como estrategia para los asesores expertos de MetaTrader 5.

Como una de las herramientas de análisis de la acción del precio más potentes, el panel de métricas está diseñado para optimizar el análisis del mercado al proporcionar instantáneamente métricas esenciales del mercado con solo hacer clic en un botón. Cada botón tiene una función específica, ya sea analizar tendencias altas/bajas, volumen u otros indicadores clave. Esta herramienta proporciona datos precisos y en tiempo real cuando más los necesita. Profundicemos en sus características en este artículo.

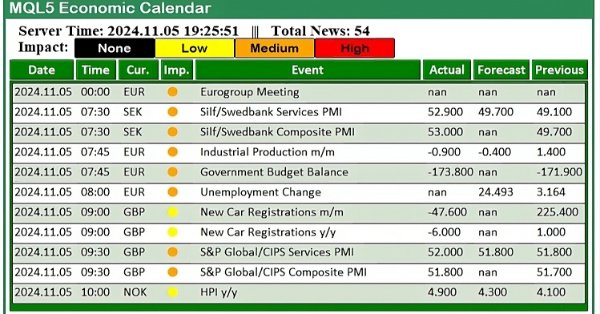

La volatilidad tiende a alcanzar su punto máximo alrededor de eventos noticiosos de alto impacto, lo que crea oportunidades de ruptura significativas. En este artículo, describiremos el proceso de implementación de una estrategia de ruptura basada en el calendario. Cubriremos todo, desde la creación de una clase para interpretar y almacenar datos del calendario, el desarrollo de backtests realistas utilizando estos datos y, finalmente, la implementación del código de ejecución para operaciones en vivo.

La creación de integraciones de intercambio de criptomonedas sin DLL ha sido durante mucho tiempo un reto, pero esta solución proporciona un marco completo para la conectividad directa con el mercado.

La estrategia de negociación basada en la captura de liquidez es un componente clave de Smart Money Concepts (SMC), que busca identificar y aprovechar las acciones de los actores institucionales en el mercado. Implica apuntar a áreas de alta liquidez, como zonas de soporte o resistencia, donde las órdenes grandes pueden desencadenar movimientos de precios antes de que el mercado reanude su tendencia. Este artículo explica en detalle el concepto de «liquidity grab» (captura de liquidez) y describe el proceso de desarrollo de la estrategia de negociación basada en la captura de liquidez en MQL5.

Los modelos ocultos de Markov (Hidden Markov Models, HMM) son potentes herramientas estadísticas que identifican los estados subyacentes del mercado mediante el análisis de los movimientos observables de los precios. En el ámbito bursátil, los HMM mejoran la predicción de la volatilidad y proporcionan información para las estrategias de seguimiento de tendencias mediante la modelización y la anticipación de los cambios en los regímenes de mercado. En este artículo, presentaremos el procedimiento completo para desarrollar una estrategia de seguimiento de tendencias que utiliza HMM para predecir la volatilidad como filtro.

En este artículo, creamos un sistema (un EA) de recuperación de zona RSI en MQL5, utilizando señales RSI para lanzar operaciones y una estrategia de recuperación para gestionar las pérdidas. Implementamos una clase «ZoneRecovery» para automatizar las entradas de operaciones, la lógica de recuperación y la gestión de posiciones. El artículo concluye con información sobre backtesting para optimizar el rendimiento y mejorar la eficacia del EA.

Con el rápido desarrollo de la inteligencia artificial actual, los modelos de lenguaje (LLM) son una parte importante de la inteligencia artificial, por lo que deberíamos pensar en cómo integrar LLM potentes en nuestro trading algorítmico. Para la mayoría de las personas, es difícil ajustar estos poderosos modelos según sus necesidades, implementarlos localmente y luego aplicarlos al comercio algorítmico. Esta serie de artículos adoptará un enfoque paso a paso para lograr este objetivo.

En este artículo, creamos un Asesor Experto (EA) que automatiza la estrategia Kumo Breakout utilizando el indicador Ichimoku Kinko Hyo y el Awesome Oscillator. Recorremos el proceso de inicialización de los indicadores, detección de condiciones de ruptura y codificación de entradas y salidas automáticas en las operaciones. Además, implementamos trailing stops y lógica de gestión de posiciones para mejorar el rendimiento del EA y su adaptabilidad a las condiciones del mercado.

¡Bienvenidos a la tercera entrega de nuestra serie sobre tendencias! Hoy profundizaremos en el uso de la divergencia como estrategia para identificar puntos de entrada óptimos dentro de la tendencia diaria predominante. También presentaremos un mecanismo de bloqueo de ganancias personalizado, similar a un stop-loss dinámico, pero con mejoras únicas. Además, actualizaremos el asesor experto Trend Constraint a una versión más avanzada, incorporando una nueva condición de ejecución comercial para complementar las existentes. A medida que avanzamos, continuaremos explorando la aplicación práctica de MQL5 en el desarrollo algorítmico, brindándole información más detallada y técnicas prácticas.

A medida que el año se acerca a su fin, los tráders a largo plazo suelen hacer balance del año, analizando la historia, el comportamiento y las tendencias del mercado para evaluar el potencial de los movimientos futuros. En este artículo, analizaremos el desarrollo de un asesor experto para el seguimiento de operaciones a largo plazo utilizando MQL5. El objetivo será hacer frente a problemas como la pérdida de oportunidades comerciales debido al trading manual y a la falta de sistemas de supervisión automatizados. Como ejemplo de definición eficaz de una estrategia para nuestra solución y también para desarrollar la misma, utilizaremos uno de los pares comerciales más destacados.

Durante décadas, los operadores han utilizado la fórmula del criterio de Kelly para determinar la proporción óptima de capital que se debe asignar a una inversión o apuesta con el fin de maximizar el crecimiento a largo plazo y minimizar el riesgo de ruina. Sin embargo, seguir ciegamente el criterio de Kelly utilizando el resultado de una sola prueba retrospectiva suele ser peligroso para los operadores individuales, ya que en el trading en vivo, la ventaja comercial disminuye con el tiempo y el rendimiento pasado no es un indicador de resultados futuros. En este artículo, presentaré un enfoque realista para aplicar el criterio de Kelly a la asignación de riesgos de uno o más EA en MetaTrader 5, incorporando los resultados de la simulación de Monte Carlo de Python.

En este artículo, le presentaremos el indicador Chaikin Money Flow (CMF), basado en el volumen, después de aprender cómo se puede construir, calcular y utilizar. Asimismo, veremos cómo crear un indicador personalizado, analizaremos algunas estrategias sencillas que podemos utilizar y las pondremos a prueba para ver cuál es la mejor.

Hoy profundizamos en la incorporación de métricas de trading útiles dentro de una ventana especializada integrada en el EA del Panel de Administración.

Este debate se centra en la implementación de MQL5 para desarrollar un panel de análisis y destaca el valor de los datos que proporciona a los administradores de operaciones bursátiles. El impacto es principalmente educativo, ya que se extraen valiosas lecciones del proceso de desarrollo, lo que beneficia tanto a los desarrolladores noveles como a los experimentados. Esta función demuestra las oportunidades ilimitadas que ofrece esta serie de desarrollo al equipar a los gestores comerciales con herramientas de software avanzadas. Además, exploraremos la implementación de las clases PieChart y ChartCanvas como parte de la continua expansión de las capacidades del panel del administrador de operaciones.

Este artículo describe cómo trabajar con indicadores incorporados en MQL5, con especial atención en la creación de un asesor experto basado en el indicador RSI utilizando un enfoque de proyecto. Hoy aprenderá a obtener y utilizar los valores RSI, a gestionar las fluctuaciones de liquidez y a mejorar la visualización de las transacciones mediante objetos gráficos. Además, el artículo abordará otros aspectos importantes: el riesgo como porcentaje del depósito, los ratios riesgo/rentabilidad y la modificación del riesgo sobre la marcha para proteger los beneficios.

En este artículo, creamos botones para filtros de pares de divisas, niveles de importancia, filtros de tiempo y una opción de cancelación para mejorar el control del panel. Estos botones están programados para responder dinámicamente a las acciones del usuario, lo que permite una interacción fluida. También automatizamos su comportamiento para reflejar los cambios en tiempo real en el panel de control. Esto mejora la funcionalidad general, la movilidad y la capacidad de respuesta del panel.

Este artículo mejora nuestro panel de control del calendario económico al implementar actualizaciones de noticias en tiempo real para mantener la información del mercado actualizada y útil. Integramos técnicas de obtención de datos en tiempo real en MQL5 para actualizar continuamente los eventos en el panel de control, mejorando así la capacidad de respuesta de la interfaz. Esta actualización garantiza que podamos acceder a las últimas noticias económicas directamente desde el panel de control, optimizando las decisiones comerciales basadas en los datos más recientes.

En este artículo, implementamos filtros en el panel del calendario económico MQL5 para refinar la visualización de eventos de noticias por divisa, importancia y hora. Primero establecemos criterios de filtrado para cada categoría y luego los integramos en el panel de control para mostrar solo los eventos relevantes. Por último, nos aseguramos de que cada filtro se actualice dinámicamente para proporcionar a los operadores información económica específica y en tiempo real.

En este trabajo, analizaremos un nuevo algoritmo de optimización basado en la población, el CPA (Cyclic Parthenogenesis Algorithm), inspirado en la estrategia reproductiva única de los pulgones. El algoritmo combina dos mecanismos de reproducción: la partenogénesis y la reproducción sexual, y utiliza una estructura de población colonial con posibilidad de migración entre colonias. Las características clave del algoritmo son el cambio adaptativo entre diferentes estrategias de cría y un sistema de intercambio de información entre colonias usando un mecanismo de vuelo.

Los avisos de seguridad, como los que se activan cada vez que actualiza el gráfico, agrega un nuevo par al chat con el EA del Panel de administración o reinicia la terminal, pueden volverse tediosos. En esta discusión, exploraremos e implementaremos una función que rastrea la cantidad de intentos de inicio de sesión para identificar a un usuario confiable. Después de una determinada cantidad de intentos fallidos, la aplicación pasará a un procedimiento de inicio de sesión avanzado, que también facilita la recuperación de la contraseña para los usuarios que la hayan olvidado. Además, cubriremos cómo se puede integrar eficazmente la criptografía en el Panel de administración para mejorar la seguridad.

En este artículo, examinamos el sistema Profitunity de Bill Williams, desglosando sus componentes principales y su enfoque único para operar en el caos del mercado. Guiamos a los lectores a través de la implementación del sistema en MQL5, centrándonos en la automatización de indicadores clave y señales de entrada/salida. Por último, probamos y optimizamos la estrategia, proporcionando información sobre su desempeño en diversos escenarios de mercado.

Este artículo continúa la serie para principiantes. Aquí discutiremos los principios básicos del desarrollo de Asesores Expertos (EAs). Crearemos dos EAs: el primero operará sin indicadores, utilizando órdenes pendientes, y el segundo se basará en el indicador MA estándar, abriendo operaciones al precio actual. Aquí doy por sentado que ya no eres un principiante absoluto y que dominas relativamente bien el material de los artículos anteriores.

En este artículo se finaliza la implementación del breakeven por atr y rr en MQL5, junto con el desarrollo desde cero de una clase que permite cambiar fácilmente el tipo de breakeven sin necesidad de reingresar los parámetros. Se realizan múltiples backtests para evaluar el rendimiento de cada tipo, analizando sus ventajas y desventajas en el contexto del trading algorítmico.

El artículo analiza el desarrollo de un sistema de negociación inspirado en la cuántica, pasando de un prototipo en Python a una implementación en MQL5 para la negociación en el mundo real. El sistema utiliza principios de computación cuántica, como la superposición y el entrelazamiento, para analizar los estados del mercado, aunque funciona en ordenadores clásicos utilizando simuladores cuánticos. Las características principales incluyen un sistema de tres qubits para analizar ocho estados del mercado simultáneamente, períodos de revisión de 24 horas y siete indicadores técnicos para el análisis del mercado. Aunque los índices de precisión puedan parecer modestos, proporcionan una ventaja significativa cuando se combinan con estrategias adecuadas de gestión de riesgos.

En este artículo, mejoraremos el Panel de Gestión Comercial de nuestro Panel de Administración multifuncional. Hoy introduciremos una potente función de ayuda que simplificará el código, mejorando su legibilidad, su mantenimiento y su eficiencia. También demostraremos cómo integrar sin problemas botones adicionales y mejorar la interfaz para gestionar una gama más amplia de tareas de negociación. Ya sea para gestionar posiciones, ajustar órdenes o simplificar las interacciones de los usuarios, esta guía le ayudará a desarrollar un panel de gestión de operaciones sólido y sencillo de usar.

La función del administrador de operaciones va más allá de las comunicaciones por Telegram; también puede participar en diversas actividades de control, como la gestión de órdenes, el seguimiento de posiciones y la personalización de interfaces. En este artículo, compartiremos información práctica sobre cómo ampliar nuestro programa para admitir múltiples funcionalidades en MQL5. Esta actualización tiene como objetivo superar la limitación actual del Panel de administración, que se centra principalmente en la comunicación, permitiéndole gestionar una gama más amplia de tareas.

En este artículo, creamos un panel de noticias práctico utilizando el Calendario Económico MQL5 para mejorar nuestra estrategia comercial. Comenzamos diseñando el diseño, centrándonos en elementos clave como los nombres de los eventos, la importancia y el tiempo, antes de pasar a la configuración dentro de MQL5. Por último, implementamos un sistema de filtrado para mostrar sólo las noticias más relevantes, brindando a los operadores acceso rápido a eventos económicos impactantes.

Este artículo trata sobre los polinomios ortogonales. Su uso puede suponer la base de un análisis más preciso y eficaz de la información del mercado, de modo que el tráder pueda tomar decisiones más informadas.