Vamos a continuar el armado del sistema para cubrir el mercado FOREX. Entonces, para resolver este problema, primero necesitaríamos declarar la carga de los ticks antes de cargar las barras previas. Esto soluciona el problema, pero al mismo tiempo obliga al usuario a seguir un tipo de estructura en el archivo de configuración que, en mi opinión, no tiene mucho sentido. La razón es que, al desarrollar la programación responsable de analizar y ejecutar lo que está en el archivo de configuración, podemos permitir que el usuario declare las cosas en cualquier orden.

La intención inicial de este artículo no será cubrir todas las características de FOREX, sino más bien adaptar el sistema de manera que puedas realizar al menos una repetición del mercado. La simulación quedará para otro momento. Sin embargo, en caso de que no tengas los ticks y solo tengas las barras, con un poco de trabajo, puedes simular posibles transacciones que podrían haber ocurrido en FOREX. Esto será hasta que te muestre cómo adaptar el simulador. El hecho de intentar trabajar con datos provenientes de FOREX dentro del sistema sin modificarlo conlleva errores de rango.

Lo que vamos a hacer aquí es preparar el terreno para que, cuando sea necesario agregar nuevas funciones al código, esto se haga de manera fluida y sencilla. El código actual aún no puede cubrir o manejar algunas cosas que serán necesarias para un progreso significativo. Necesitamos que todo se construya de manera que el esfuerzo de implementar algunas cosas sea lo más mínimo posible. Si esto se hace adecuadamente, tendremos la posibilidad de tener un sistema realmente muy versátil. Capaz de adaptarse muy fácilmente a cualquier situación que deba ser cubierta.

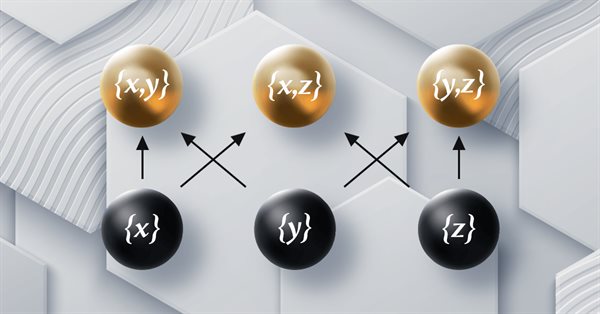

El artículo forma parte de una serie sobre la implementación de grafos utilizando la teoría de categorías en MQL5 y está dedicado a la relación de orden (Order Theory). Hoy analizaremos dos tipos básicos de orden y exploraremos cómo los conceptos de relación de orden pueden respaldar conjuntos monoides en las decisiones comerciales.

El presente artículo continúa la serie sobre la implementación de la teoría de categorías en MQL5. Aquí veremos cómo podemos integrar la teoría de grafos con los monoides y otras estructuras de datos al desarrollar una estrategia de cierre del sistema comercial.

Como desarrolladores, debemos aprender a crear y desarrollar software que sea reutilizable y flexible sin duplicar código, especialmente si tenemos diferentes objetos con comportamientos distintos. Esto se puede lograr fácilmente utilizando las técnicas y principios de la programación orientada a objetos. En este artículo le presentamos los conceptos básicos de la programación orientada a objetos en MQL5.

En este caso, es extremadamente claro que las métricas están muy lejos del tiempo ideal para la creación de barras de 1 minuto. Entonces, lo primero que realmente corregiremos es precisamente esto. Corregir la cuestión de la temporización no es algo complicado. Por más increíble que parezca, en realidad es bastante simple de hacer. Sin embargo, no realicé la corrección en el artículo anterior porque allí el objetivo era explicar cómo llevar los datos de los ticks que se estaban utilizando para generar las barras de 1 minuto en el gráfico a la ventana de observación del mercado.

Aquí vamos a empezar a ver cómo implementar algo realmente interesante y curioso. Pero al mismo tiempo, es extremadamente complicado debido a algunas cuestiones que muchos confunden. Y lo peor que puede pasar es que algunos operadores que se autodenominan profesionales no tienen idea de la importancia de estos conceptos en el mercado de capitales. Sí, a pesar de que el enfoque aquí es la programación, comprender algunas cuestiones relacionadas con las operaciones en los mercados es de suma importancia para lo que vamos a empezar a implementar aquí.

En este artículo ampliamos el abanico de tareas de nuestro agente. El proceso de entrenamiento incluirá algunos aspectos de la gestión de capital y del riesgo que forma parte integral de cualquier estrategia comercial.

En el artículo de hoy, nos familiarizaremos con otra tendencia en el campo del aprendizaje por refuerzo. Se denomina aprendizaje por refuerzo dirigido a objetivos (Goal-conditioned reinforcement learning, GCRL). En este enfoque, el agente se entrenará para alcanzar diferentes objetivos en determinados escenarios.

Todo aquel que utilice asesores comerciales o suscripciones a señales, tarde o temprano necesitará un hosting 24/7 fiable para su plataforma comercial. Le recomendamos utilizar MetaTrader VPS por varios motivos. Podrá pagar y gestionar el servicio a través de su cuenta en MQL5.community.

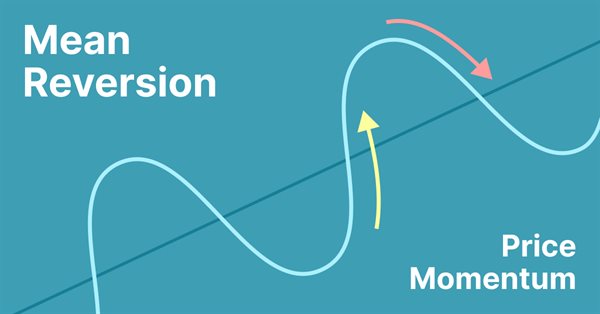

La reversión a la media es una técnica de negociación de contratendencia en la que el tráder espera que el precio regrese a algún tipo de equilibrio, que generalmente se mide usando una media u otro indicador estadístico de la tendencia promediada.

El entrenamiento de habilidades útiles sin una función de recompensa explícita es uno de los principales desafíos del aprendizaje por refuerzo jerárquico. Ya nos hemos familiarizado antes con dos algoritmos para resolver este problema, pero el tema de la exploración del entorno sigue abierto. En este artículo, veremos un enfoque distinto en el entrenamiento de habilidades, cuyo uso dependerá directamente del estado actual del sistema.

Existen muchas herramientas técnicas que se pueden usar para visualizar los canales de precios. Una de esas herramientas es el canal de Donchian. En este artículo, aprenderemos cómo crear un canal de Donchian, y también a usarlo como indicador personalizado dentro de un asesor experto.

En el artículo anterior, nos familiarizamos con el método DIAYN, que ofrece un algoritmo para el aprendizaje de diversas habilidades. El uso de las habilidades aprendidas puede aprovecharse en diversas tareas, pero estas habilidades pueden resultar bastante impredecibles, lo cual puede dificultar su uso. En este artículo, analizaremos un algoritmo para el aprendizaje de habilidades predecibles.

Les presento un nuevo artículo sobre la creación de indicadores personalizados. Esta vez trabajaremos con el True Strength Index (TSI) y crearemos un asesor basado en él.

En este artículo, aprenderemos cómo crear nuestro propio indicador usando MQL5 según nuestras preferencias. Dicho indicador se utilizará en MetaTrader 5 para interpretar gráficos o como parte de asesores expertos.

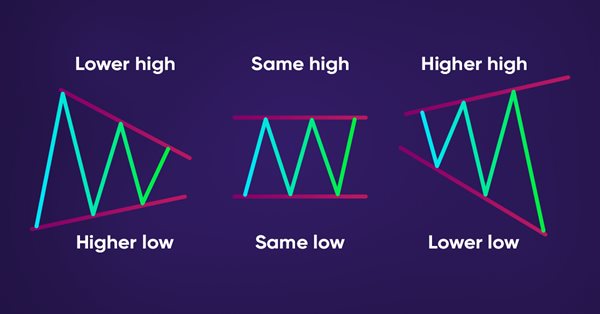

El artículo presenta un método para detectar automáticamente patrones de acción del precio usando MQL5, tales como tendencias (ascendentes, descendentes, laterales) y patrones de gráficos (pico doble, valle doble).

Precisamos organizarnos mejor. El código está creciendo y si no lo organizamos ahora, será imposible hacerlo después. Así que vamos a dividir para conquistar. El hecho de que MQL5 nos permita usar clases nos ayudará en esta tarea. Pero para hacerlo, es necesario que tengas algún conocimiento sobre algunas cosas relacionadas con las clases. Y tal vez lo que más confunde a los aspirantes y principiantes es la herencia. Así que en este artículo, te mostraré de manera práctica y sencilla cómo usar estos mecanismos.

En este artículo, vamos a finalizar la fase en la que estamos desarrollando el simulador para nuestro sistema. El propósito principal aquí será ajustar el algoritmo visto en el artículo anterior. Este algoritmo tiene como objetivo crear el movimiento de RANDOM WALK. Por lo tanto, es fundamental comprender el contenido de los artículos anteriores para seguir lo que se explicará aquí. Si no has seguido el desarrollo del simulador, te aconsejo que veas esta secuencia desde el principio. De lo contrario, podrías perderte en lo que se explicará aquí.

En este artículo, continuaremos con la fase de desarrollo del simulador. Sin embargo, ahora veremos cómo crear efectivamente un movimiento del tipo "RANDOM WALK" (paseo aleatorio). Este tipo de movimiento es bastante intrigante, ya que sirve de base para todo lo que sucede en el mercado de capitales. Además, comenzarás a comprender algunos conceptos esenciales para quienes realizan análisis de mercado.

Aquí optimizaremos un poco las cosas para facilitar lo que haremos en el próximo artículo. Y también te explicaré cómo puedes visualizar lo que está generando el simulador en términos de aleatoriedad.

El problema del aprendizaje por refuerzo reside en la necesidad de definir una función de recompensa, que puede ser compleja o difícil de formalizar. Para resolver esto, se están estudiando enfoques basados en la variedad de acciones y la exploración del entorno que permiten aprender habilidades sin una función de recompensa explícita.

Desarrollar un simulador puede resultar mucho más interesante de lo que parece. Así que demos algunos pasos más en esta dirección, porque las cosas están empezando a ponerse interesantes.

En este artículo crearemos un modelo matemático para simular la formación de precios multidivisa y completaremos el estudio del principio de diversificación en la búsqueda de mecanismos para aumentar la eficiencia del trading que inicié en el artículo anterior con cálculos teóricos.

La procrastinación del modelo en el contexto del aprendizaje por refuerzo puede deberse a varias razones, y para solucionar este problema deberemos tomar las medidas pertinentes. El artículo analiza algunas de las posibles causas de la procrastinación del modelo y los métodos para superarlas.

El presente artículo continúa la serie sobre la implementación de la teoría de categorías en MQL5. Aquí presentamos los monoides como un dominio (conjunto) que distingue la teoría de categorías de otros métodos de clasificación de datos al incluir reglas y un elemento de identidad.

Hoy utilizaremos un enfoque comercial de cuadrícula con órdenes stop pendientes en un asesor experto en el lenguaje de estrategias comerciales MQL5 para MetaTrader 5 en la Bolsa de Moscú (MOEX). Al comerciar en el mercado, una de las estrategias más simples consiste en colocar una cuadrícula de órdenes diseñada para "atrapar" el precio del mercado.

Para poder usar datos que forman barras, debemos abandonar la repetición y comenzar a desarrollar un simulador. Utilizaremos las barras de 1 minuto precisamente porque nos ofrecen un nivel de complejidad mínimo.

En este artículo, usaremos el algoritmo de recompra como guía en un mundo con una mayor comprensión de la efectividad de los sistemas comerciales y comenzaremos a trabajar en los principios generales para mejorar la eficiencia comercial usando las matemáticas y la lógica; también aplicaremos los métodos menos comunes para aumentar la eficiencia en el contexto del uso de cualquier sistema comercial.

Ejemplo de utilización de un perceptrón como herramienta autónoma de predicción de precios. En el artículo exploraremos los conceptos generales y veremos un sencillo asesor experto ya preparado, así como los resultados de su optimización.

Las redes neuronales lo son todo. Vamos a comprobar en la práctica si esto es así. MetaTrader 5 como herramienta autosuficiente para el uso de redes neuronales en el trading. Una explicación sencilla.

La teoría de categorías es un apartado diverso y en expansión de las matemáticas, que solo recientemente ha comenzado a ser trabajado por la comunidad MQL5. Esta serie de artículos tiene por objetivo repasar algunos de sus conceptos para crear una biblioteca abierta y seguir usando este maravilloso apartado en la creación de estrategias comerciales.

¿Quiere encontrar un nuevo enfoque comercial que lo ayude a orientarse en mercados complejos y en cambio constante? Eche un vistazo a los mapas de Kohonen, una forma innovadora de redes neuronales artificiales que puede ayudarle a descubrir patrones y tendencias ocultos en los datos del mercado. En este artículo, veremos cómo funcionan los mapas de Kohonen y cómo usarlos para desarrollar estrategias comerciales efectivas. Creo que este nuevo enfoque resultará de interés tanto a los tráders experimentados como para los principiantes.

El presente artículo supone la continuación de la serie dedicada a la construcción de sistemas comerciales basados en los indicadores más populares. La próxima herramienta técnica que analizaremos será el indicador de Fibonacci. Hoy veremos cómo escribir un programa basado en las señales de este indicador.