O artigo apresenta em detalhes a arquitetura SCNN e uma das opções de implementação com recursos do MQL5. Mostraremos como a decomposição de séries temporais se combina com métodos de redes neurais e mecanismos de atenção.

No artigo, adicionaremos a funcionalidade de redimensionamento dos elementos de controle por meio do arrasto das bordas e dos cantos do elemento com o mouse.

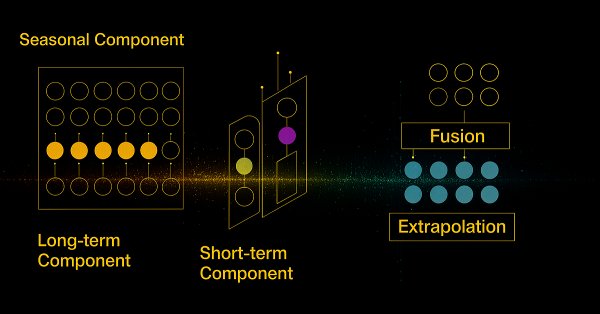

Propomos dar continuação à implementação do framework SCNN, que combina flexibilidade e interpretabilidade, permitindo isolar com precisão os componentes estruturais da série temporal. O artigo detalha os mecanismos de normalização adaptativa e de atenção, o que confere ao modelo maior robustez diante de condições de mercado em constante mudança.

Criamos um sistema de negociação com um simulador quântico real em vez de analogias matemáticas. O sistema usa 3 qubits virtuais, portas quânticas e princípios de superposição para analisar os mercados. Foi implementado como EA para MetaTrader 5 em MQL5. A principal conquista é a transição da simulação para princípios quânticos reais de processamento de informações financeiras.

Este artigo explora a otimização dos níveis e períodos do RSI para obter melhores sinais de trading. Introduzimos métodos para estimar valores ótimos do RSI e automatizar a seleção de períodos usando busca em grade e modelos estatísticos. Por fim, implementamos a solução em MQL5 enquanto utilizamos Python para análise. Nossa abordagem busca ser pragmática e direta para ajudá-lo a resolver problemas potencialmente complicados, com simplicidade.

Criação, em Python, de um sistema de análise de taxas de câmbio baseado na paridade do poder de compra (PPC). O autor desenvolveu um algoritmo com 5 métodos de cálculo de taxas justas, utilizando dados do FMI. Trata-se de um guia prático de análise fundamentalista de moedas, processamento de dados econômicos e integração com sistemas de trading. Código completo de fonte aberta.

O artigo examina por que os resultados de trading podem variar significativamente entre corretoras, mesmo usando a mesma estratégia e o mesmo símbolo financeiro, devido à precificação descentralizada e às divergências nos dados. Este artigo ajuda os desenvolvedores MQL5 a entender por que seus produtos podem receber avaliações mistas no MQL5 Marketplace e incentiva os desenvolvedores a adaptar suas abordagens a corretoras específicas para garantir resultados transparentes e reproduzíveis. Se amplamente adotada, essa pode se tornar uma prática recomendada importante e bastante especializada, capaz de beneficiar nossa comunidade.

Neste artigo, construímos um sistema de trading em MQL5 que automatiza a detecção de order blocks para trading Smart Money. Descrevemos as regras da estratégia, implementamos a lógica em MQL5 e integramos o gerenciamento de risco para uma execução eficaz das operações. Por fim, realizamos o backtest do sistema para avaliar seu desempenho e refiná-lo para obter resultados ideais.

Enquanto os sistemas algorítmicos de trading gerenciam operações automatizadas, muitos traders de notícias e scalpers preferem manter controle ativo durante eventos importantes de notícias e condições de mercado que mudam rapidamente, exigindo execução e gestão rápidas das ordens. Isso evidencia a necessidade de ferramentas de interface intuitivas que integrem feeds de notícias em tempo real, dados do calendário econômico, leituras dos indicadores, análises baseadas em IA e gestão adaptativa do trading.

A biblioteca NumPy está impulsionando praticamente todos os algoritmos de aprendizado de máquina (machine learning) em sua essência na linguagem de programação Python, neste artigo vamos implementar um módulo semelhante que possui uma coleção de todo o código complexo para nos auxiliar na construção de modelos e algoritmos sofisticados de qualquer tipo.

Neste artigo, aprimoramos o Script Quarters original ao introduzir o Quarters Board, uma ferramenta que permite alternar os níveis de quarter diretamente no gráfico sem a precisar voltar ao código. Você pode facilmente ativar ou desativar níveis específicos, e o EA também fornece comentários sobre a direção da tendência para ajudar você a entender melhor os movimentos do mercado.

Continuação do tema de otimização por comunidade científica. O CoSO não deve ser tratado como uma solução pronta, mas como uma plataforma de pesquisa promissora. Com o refinamento adequado, o CoSO pode encontrar seu nicho em tarefas em que a adaptabilidade e a robustez a mudanças sejam importantes, e quando o tempo de processamento não for crítico.

Neste artigo, vamos nos concentrar na integração da lógica de execução de ordens baseada em notícias, permitindo que o EA atue, e não apenas informe. Acompanhe-nos enquanto examinamos como implementar a execução automática de operações em MQL5 e transformar o EA "Manchetes de notícias" em um sistema de trading totalmente adaptativo. Os EAs oferecem vantagens significativas aos desenvolvedores de sistemas algorítmicos graças ao amplo conjunto de funções às quais dão suporte. Até agora, nos concentramos na criação de uma ferramenta para apresentar notícias e eventos do calendário, equipada com faixas analíticas integradas usando IA e indicadores técnicos.

A estratégia de rompimento da Caixa de Darvas, criada por Nicolas Darvas, é uma abordagem de negociação técnica que identifica potenciais sinais de compra quando o preço de uma ação sobe acima de um intervalo definido de "caixa", sugerindo forte momentum de alta. Neste artigo, aplicaremos esse conceito de estratégia como exemplo para explorar três técnicas avançadas de aprendizado de máquina. Estas incluem usar um modelo de aprendizado de máquina para gerar sinais em vez de filtrar negociações, empregar sinais contínuos em vez de discretos, e utilizar modelos treinados em diferentes períodos gráficos para confirmar negociações.

Vamos conhecer o framework inovador SCNN, que leva a análise de séries temporais a um novo nível ao separar claramente os dados em componentes de longo prazo, sazonais, de curto prazo e residuais. Essa abordagem aumenta significativamente a precisão da previsão, permitindo que o modelo se adapte a uma dinâmica de mercado complexa e em constante mudança.

Nesta discussão, veremos aprimoramentos adicionais, ao integrarmos uma lógica avançada de alertas para os eventos do calendário econômico exibidos pelo EA "Manchetes de notícias". Esse aprimoramento é decisivo, pois garante que os usuários recebam notificações em tempo hábil pouco antes dos principais eventos programados. Acompanhe esta discussão para saber mais.

O artigo apresenta uma arquitetura inovadora de rede neural quântica para trading algorítmico, combinando princípios da mecânica quântica com métodos modernos de machine learning. O sistema inclui efeitos quânticos (ressonância, interferência, decoerência), memória multinível em diferentes escalas temporais, cadeias de Markov com a biblioteca ALGLIB e controle adaptativo de parâmetros. A implementação completa foi feita em MQL5 usando os tipos nativos matrix/vector, o que elimina barreiras de adoção no MetaTrader 5.

Na discussão de hoje, veremos como hospedar localmente modelos de inteligência artificial de código aberto e usá-los para obter informações sobre o mercado. Isso faz parte dos nossos esforços contínuos para expandir o EA "Manchetes de Notícias" com a implementação da seção "Análise de inteligência artificial" (AI Insights), que transforma o EA em uma ferramenta auxiliar com múltiplas integrações. O EA atualizado foi projetado para informar os traders sobre eventos do calendário, as notícias financeiras mais recentes, indicadores técnicos e, agora, também sobre perspectivas de mercado geradas por inteligência artificial, oferecendo, assim, suporte oportuno, diversificado e inteligente à tomada de decisões de trading. Acompanhe esta conversa, na qual veremos estratégias práticas de integração e como o MQL5 pode interagir com recursos externos para criar um terminal de trading poderoso e inteligente.

Neste artigo, daremos continuidade à apresentação do EA "manchetes", apresentando uma faixa especial de "Análise de indicadores" (indicator insights): uma exibição compacta, no gráfico, dos principais sinais técnicos gerados por indicadores populares, como RSI, MACD, Stochastic e CCI. Essa abordagem elimina a necessidade de várias subjanelas de indicadores no terminal MetaTrader 5, mantendo sua área de trabalho limpa e eficiente. Usando a API MQL5 para acessar dados dos indicadores em segundo plano, podemos processar e visualizar informações de mercado em tempo real com lógica personalizada.

Hoje damos mais um passo à frente, integrando uma API externa de notícias como fonte de manchetes para o nosso EA "Manchetes de notícias". Nesta etapa, vamos explorar diferentes fontes de notícias, tanto já existentes quanto novas, e aprender como usar suas APIs de forma eficiente. Também veremos métodos para fazer o parsing dos dados recebidos em um formato otimizado para exibição no nosso EA. Acompanhe a discussão enquanto analisamos as vantagens de usar manchetes de notícias e o calendário econômico diretamente no gráfico. Tudo isso em uma interface compacta e discreta.

Neste artigo, mostramos que parte dos problemas que enfrentamos está enraizada em seguir cegamente as "melhores práticas". Ao apresentar ao leitor evidências simples, baseadas no mercado real, explicaremos por que devemos evitar esse comportamento e, em vez disso, adotar boas práticas baseadas em domínios específicos, caso nossa comunidade queira ter alguma chance de recuperar o potencial oculto da IA.

O acesso às notícias é um fator crítico ao operar no terminal MetaTrader 5. Apesar da existência de várias APIs de notícias, muitos traders enfrentam dificuldades para acessá-las e integrá-las de forma eficiente ao seu ambiente de negociação. Neste artigo, nosso objetivo é desenvolver uma solução otimizada que exiba as notícias diretamente no gráfico, onde elas são mais necessárias. Faremos isso criando o EA "Manchetes de Notícias", que monitora e exibe atualizações em tempo real a partir de APIs de notícias.

Este artigo descreve em detalhes a criação de um sistema de detecção do regime de mercado em MQL5 usando métodos estatísticos, como autocorrelação e volatilidade. O artigo apresenta o código de classes capazes de classificar condições de tendência, de range e de mercado volátil, bem como um indicador personalizado.

Às vezes, nem tudo pode ser implementado em MQL5. Mesmo que seja possível converter bibliotecas modernas já disponíveis para MQL5, isso levará muito tempo. Neste artigo, tentaremos contornar a dependência do Windows com o uso de serviços MQL5, transmitindo dados de ticks (bid, ask e time) para uma aplicação Python por meio de sockets.

As corretoras frequentemente fornecem relatórios de contas de negociação em intervalos regulares, com base em uma programação predefinida. Essas empresas, por meio de suas APIs, têm acesso à atividade da sua conta e ao histórico de negociação, o que permite que elas criem relatórios de desempenho para você. De modo semelhante, o terminal MetaTrader 5 armazena registros detalhados da sua atividade de negociação, que podem ser aproveitados com MQL5 para criar relatórios totalmente personalizáveis e configurar formas de envio personalizadas.

Neste artigo, exploraremos e implementaremos métodos para avaliar a qualidade de modelos que utilizam um único conjunto de dados tanto para treinamento quanto para validação.

A Média Móvel e o Oscilador Estocástico são indicadores muito comuns que alguns traders podem não usar com frequência devido devido à sua natureza defasada. Em uma “minissérie” de 3 partes que considera as 3 principais formas de aprendizado de máquina, buscamos verificar se esse viés contra esses indicadores é justificado ou se eles podem estar mantendo alguma vantagem. Realizamos nossa análise em Expert Advisors montados pelo wizard.

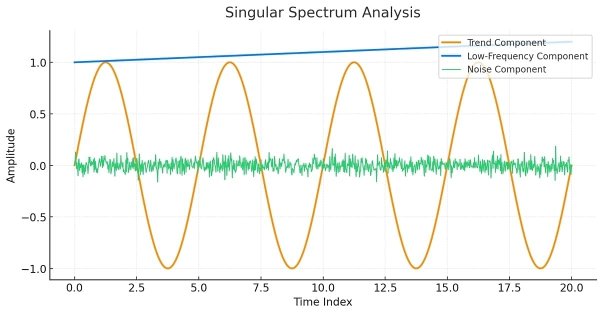

Este artigo serve como guia para quem ainda não conhece o conceito de análise espectral singular e deseja adquirir conhecimento suficiente para aplicar as ferramentas integradas disponíveis em MQL5.

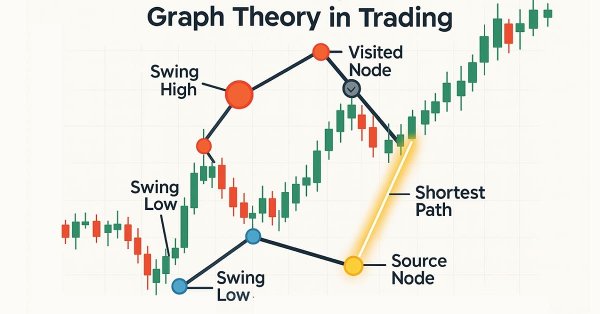

O algoritmo de Dijkstra é uma solução clássica para a busca do caminho mais curto na teoria dos grafos, permitindo otimizar estratégias de trading por meio da modelagem de redes de mercado. Traders podem utilizá-lo para encontrar as rotas mais eficientes nos dados de um gráfico de candles.

A mineração de dados dos balanços dos bancos centrais permite obter um panorama da liquidez global do mercado Forex e das principais moedas. Nós unificamos dados do Fed, do BCE, do BOJ e do PBoC em um índice composto e aplicamos aprendizado de máquina para identificar padrões ocultos. Essa abordagem transforma um fluxo bruto de dados em sinais reais de trading, conectando a análise fundamentalista e a análise técnica.

Neste material, veremos como os modelos de autorregressão vetorial (VAR) podem prever séries temporais de valores OHLC (preço de abertura, máxima, mínima e preço de fechamento) no Forex. Falaremos sobre como implementar modelos VAR, treiná-los e gerar previsões em tempo real no MetaTrader 5, analisando movimentos interdependentes das taxas de câmbio para obter melhores resultados no trading.

Este artigo ensina iniciantes a criar um EA na linguagem MQL5 que opera com base no reconhecimento de padrões gráficos usando rompimentos de linhas de tendência e reversões. Ao aprender como extrair dinamicamente os valores de uma linha de tendência e compará-los com o price action, os leitores poderão desenvolver EAs capazes de identificar padrões gráficos, como linhas de tendência de alta e de baixa, canais, cunhas, triângulos e muitos outros, e operar com base neles.

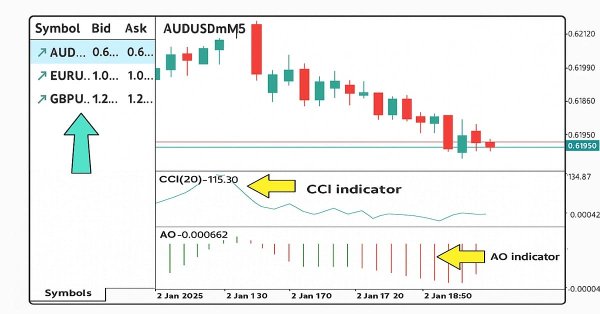

Neste artigo, desenvolveremos uma estratégia de negociação multissímbolo usando os indicadores CCI e AO para identificar reversões de tendência. Veremos o projeto, a implementação em MQL5 e os testes da estratégia em dados históricos. Na conclusão, são apresentadas recomendações para melhorar o desempenho.

Assim como o Telegram, o Discord é capaz de receber informações e mensagens em formato JSON usando suas APIs de comunicação. Neste artigo, veremos como usar a API do Discord para enviar sinais de trading e atualizações do MetaTrader 5 para sua comunidade de trading no Discord.

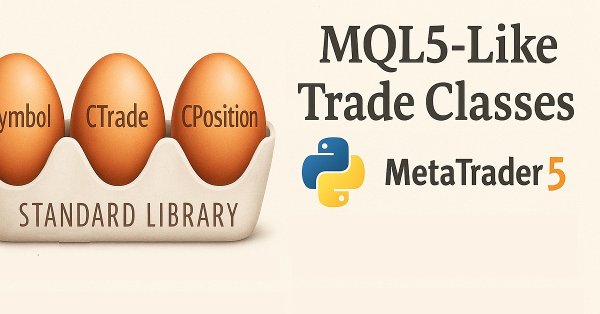

O pacote Python MetaTrader 5 oferece uma maneira simples de criar aplicativos de trading para a plataforma MetaTrader 5 na linguagem Python. Embora seja um módulo poderoso e útil, ele não é tão simples quanto a linguagem de programação MQL5 quando se trata de desenvolver soluções para trading algorítmico. Neste artigo, criaremos classes para trading análogas às oferecidas pela linguagem MQL5, a fim de criar uma sintaxe semelhante e tornar o desenvolvimento de robôs de trading em Python tão simples quanto em MQL5.

Os padrões geométricos oferecem aos traders uma forma concisa de interpretar o movimento dos preços. Muitos analistas desenham linhas de tendência, retângulos e outras figuras manualmente e, em seguida, baseiam suas decisões de negociação nas formações que enxergam. Neste artigo, examinaremos uma alternativa automatizada: o uso de MQL5 para detectar e analisar os padrões geométricos mais populares. Vamos detalhar a metodologia, discutir os detalhes da implementação e mostrar como o reconhecimento automático de padrões pode aprimorar a compreensão do mercado pelo trader.

Um framework MQL5 que oferece a traders de varejo algoritmos de execução de nível institucional (TWAP, VWAP, Iceberg) por meio de um gerenciador de execução unificado e de um analisador de desempenho, para fracionar ordens e analisar o desempenho com mais suavidade e precisão.

Melhore seu código MQL5 otimizando a lógica, aprimorando os cálculos e reduzindo o tempo de execução para aumentar a precisão do backtesting. Ajuste finamente os parâmetros, otimize loops e elimine ineficiências para melhorar o resultado.

Neste artigo, vamos explorar interfaces gráficas dinâmicas em MQL5 que usam interpolação bicúbica para o redimensionamento de imagens com alta qualidade em gráficos de trading. Descreveremos em detalhes opções flexíveis de posicionamento, que permitem centralização dinâmica ou ancoragem aos cantos com deslocamentos ajustáveis.