Neste artigo, criamos botões para filtros de pares de moedas, níveis de importância, filtros de tempo e uma opção de cancelamento para melhorar o controle do painel. Esses botões são programados para responder dinamicamente às ações do usuário, permitindo uma interação contínua. Também automatizamos seu comportamento para refletir mudanças em tempo real no painel. Isso aprimora a funcionalidade geral, a mobilidade e a responsividade do painel.

Um dos métodos de análise técnica é a análise de ondas. Neste artigo, vamos examinar ondas de um tipo um pouco incomum, nomeadamente as triangulares e as em forma de serra. Com base nessas ondas, é possível construir vários indicadores técnicos que permitem analisar o movimento do preço no mercado.

Este artigo introduz o trabalho com indicadores embutidos no MQL5, com foco na criação de um Expert Advisor (EA) baseado em RSI usando uma abordagem orientada a projeto. Você aprenderá a recuperar e utilizar valores de RSI, lidar com varreduras de liquidez e aprimorar a visualização de trades usando objetos no gráfico. Além disso, o artigo enfatiza a gestão eficaz de risco, incluindo a definição de risco baseado em porcentagem, implementação de relações risco-retorno e aplicação de modificações de risco para garantir lucros.

Continuamos a construção dos algoritmos que formam a base do DADA, um framework avançado para detecção de anomalias em séries temporais. Essa abordagem permite distinguir, de maneira eficiente, as flutuações aleatórias dos desvios realmente significativos. Ao contrário dos métodos clássicos, o DADA se adapta dinamicamente a diferentes tipos de dados, selecionando o nível ideal de compressão para cada caso específico.

Estamos indo além de simplesmente visualizar métricas analisadas nos gráficos, ampliando a perspectiva para incluir a integração com o Telegram. Essa melhoria permite que resultados importantes sejam entregues diretamente ao seu dispositivo móvel por meio do aplicativo Telegram. Junte-se a nós enquanto exploramos essa jornada neste artigo.

Neste artigo, continuaremos a conectar uma nova estratégia ao sistema de otimização automática já criado. Vamos ver quais mudanças devem ser feitas no EA responsável pela criação do projeto de otimização e nos EAs das segunda e terceira etapas.

Apresentamos o DADA, um framework inovador para identificação de anomalias em séries temporais. Ele ajuda a distinguir oscilações aleatórias de desvios suspeitos. Ao contrário dos métodos tradicionais, o DADA se ajusta de maneira flexível a diferentes conjuntos de dados. Em vez de usar um nível fixo de compressão, ele testa vários níveis e escolhe o mais adequado para cada situação.

Damos continuidade à implementação dos métodos propostos pelos autores do framework DUET, que apresenta uma abordagem inovadora para a análise de séries temporais, combinando clusterização temporal e de canais para revelar padrões ocultos nos dados analisados.

O framework DUET propõe uma abordagem inovadora para a análise de séries temporais, combinando clusterização temporal e de canais para identificar padrões ocultos nos dados analisados. Isso permite adaptar os modelos às mudanças ao longo do tempo e aumentar a precisão das previsões por meio da eliminação de ruídos.

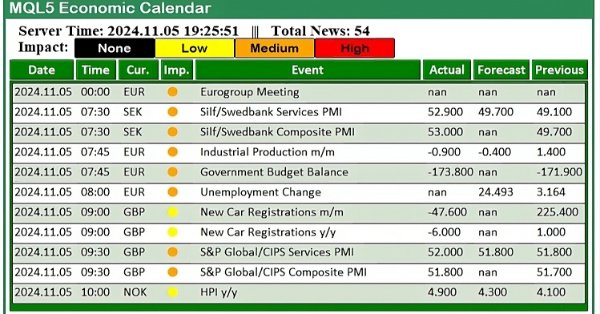

Este artigo aprimora nosso painel do Calendário Econômico implementando atualizações de notícias em tempo real para manter as informações de mercado atuais e acionáveis. Integramos técnicas de busca de dados ao vivo no MQL5 para atualizar os eventos no painel continuamente, melhorando a capacidade de resposta da interface. Essa atualização garante que possamos acessar as últimas notícias econômicas diretamente do painel, otimizando as decisões de negociação com base nos dados mais recentes.

CatBoost é um poderoso modelo de machine learning baseado em árvores que se especializa em tomada de decisão com base em features estacionárias. Outros modelos baseados em árvores como XGBoost e Random Forest compartilham características semelhantes em termos de robustez, capacidade de lidar com padrões complexos e interpretabilidade. Esses modelos têm uma ampla gama de usos, desde análise de features até gestão de risco. Neste artigo, vamos percorrer o procedimento de utilização de um modelo CatBoost treinado como filtro para uma estratégia clássica de seguimento de tendência com cruzamento de médias móveis.

O Awesome Oscillator é outro indicador de Bill Williams que é usado para medir o momentum. Ele pode gerar múltiplos sinais e, portanto, revisamos estes com base em padrões, como em artigos anteriores, aproveitando as classes e a montagem do MQL5 wizard.

Neste artigo, implementamos filtros no painel do Calendário Econômico do MQL5 para refinar a exibição dos eventos de notícias por moeda, importância e tempo. Primeiro, estabelecemos critérios de filtro para cada categoria e depois os integramos ao painel para exibir apenas os eventos relevantes. Por fim, garantimos que cada filtro seja atualizado dinamicamente para fornecer aos traders insights econômicos focados e em tempo real.

A otimização proximal de política (Proximal Policy Optimization) é mais um algoritmo de aprendizado por reforço, que atualiza a política, muitas vezes em forma de rede, em passos muito pequenos para garantir a estabilidade do modelo. Como de costume, vamos analisar como esse algoritmo pode ser aplicado em um EA construído com a ajuda do Assistente.

O Indicador Alligator, que foi idealizado por Bill Williams, é um indicador versátil de identificação de tendências que fornece sinais claros e é frequentemente combinado com outros indicadores. As classes e a montagem do wizard MQL5 nos permitem testar uma variedade de sinais com base em padrões e, portanto, consideramos também este indicador.

Neste artigo, criamos um painel prático de notícias usando o Calendário Econômico MQL5 para aprimorar nossa estratégia de negociação. Começamos projetando o layout, focando em elementos-chave como nomes dos eventos, importância e horário, antes de avançar para a configuração dentro do MQL5. Por fim, implementamos um sistema de filtragem para exibir apenas as notícias mais relevantes, dando aos traders acesso rápido a eventos econômicos impactantes.

Neste artigo exploraremos o sistema Profitunity de autoria de Bill Williams, destrinchando seus principais componentes e sua abordagem única para operar em condições caóticas de mercado. Demonstramos para o leitor a implementação da estratégia na linguagem de programação MQL5, com ênfase na automatização dos principais indicadores e sinais de entrada/saída. Finalmente, testaremos e otimizaremos a estratégia, analisando em detalhes sua eficácia em diferentes cenários de mercado.

Nesta parte final da nossa série sobre a biblioteca Connexus, analisamos a implementação do padrão Observador, além dos principais refatoramentos nos caminhos dos arquivos e nomes dos métodos. Esta série apresenta todo o desenvolvimento do Connexus, criado para simplificar a interação HTTP em aplicativos complexos.

O Ichimuko Kinko Hyo é um renomado indicador japonês que serve como um sistema de identificação de tendência. Examinamos isso, padrão por padrão, como foi o caso em artigos semelhantes anteriores, e também avaliamos suas estratégias e relatórios de teste com a ajuda das classes e montagem da biblioteca wizard do MQL5.

Temporal Difference (TD, diferenças temporais) é mais um algoritmo de aprendizado por reforço, que atualiza os valores Q com base na diferença entre as recompensas previstas e as recompensas reais durante o treinamento do agente. A ênfase está na atualização dos valores Q sem considerar necessariamente seus pares "estado-ação" (state-action). Como de costume, veremos como esse algoritmo pode ser aplicado em um EA, criado com a ajuda do Assistente.

Existem muitas postagens no Fórum MQL5 pedindo ajuda para calcular a inclinação das mudanças de preço. Este artigo demonstrará uma forma possível de calcular o ângulo formado pelas variações de preço em qualquer mercado que você deseje negociar. Além disso, responderemos se desenvolver esse novo recurso vale o esforço e o tempo adicionais investidos. Vamos explorar se a inclinação do preço pode melhorar a precisão de algum dos nossos modelos de IA ao prever o par USDZAR no M1.

O Attraos é um framework que integra a teoria do caos à previsão de séries temporais de longo prazo, tratando-as como projeções de sistemas dinâmicos caóticos multidimensionais. Por meio da invariância do atrator, o modelo aplica a reconstrução do espaço de fases e a memória dinâmica com múltiplas resoluções para preservar estruturas históricas.

Neste sexto artigo da série da biblioteca Connexus, focamos em uma requisição HTTP completa, cobrindo cada componente que compõe uma requisição. Criamos uma classe que representa a requisição como um todo, o que nos ajudou a reunir as classes criadas anteriormente.

Neste artigo, vamos analisar como conectar uma nova estratégia ao sistema de otimização automática criado. Vamos ver quais EAs precisaremos criar e se será possível evitar alterações nos arquivos da biblioteca Advisor, ou pelo menos reduzi-las ao mínimo.

Monte-Carlo é o quarto algoritmo diferente em aprendizado por reforço que estamos considerando com o objetivo de explorar sua implementação em Expert Advisors montados pelo wizard. Embora ancorado em amostragem aleatória, ele apresenta vastas formas de simulação que podemos explorar.

Seguimos o estudo de modelos híbridos de sequências de grafos (GSM++), que integram as vantagens de diferentes arquiteturas e garantem alta precisão na análise, além de uso eficiente dos recursos computacionais. Esses modelos identificam, de maneira eficaz, padrões ocultos, reduzindo o impacto do ruído de mercado e elevando a qualidade das previsões.

O número de estratégias que podem ser integradas em um Expert Advisor é praticamente ilimitado. No entanto, cada estratégia adicional aumenta a complexidade do algoritmo. Ao incorporar múltiplas estratégias, um Expert Advisor pode se adaptar melhor às condições variáveis do mercado, potencialmente aumentando sua lucratividade. Hoje, exploraremos como implementar em MQL5 uma das estratégias mais conhecidas desenvolvidas por Richard Donchian, enquanto continuamos a aprimorar a funcionalidade do nosso Trend Constraint Expert.

Estamos buscando criar um sistema de otimização periódica e automática das estratégias de trading utilizadas em um único EA final. À medida que o sistema evolui, ele se torna mais complexo, sendo necessário, periodicamente, analisá-lo como um todo para identificar gargalos e soluções pouco eficientes.

Os modelos híbridos de sequências de grafos (GSM++) unem os pontos fortes de diferentes arquiteturas, garantindo alta precisão na análise de dados e otimização do custo computacional. Esses modelos se adaptam de forma eficiente a dados de mercado dinâmicos, melhorando a representação e o processamento das informações financeiras.

Damos continuidade ao estudo do framework inovador Chimera, um modelo bidimensional do espaço de estados que utiliza tecnologias de redes neurais para análise de séries temporais multidimensionais. Esse método garante alta precisão de previsão com baixo custo computacional.

Neste artigo, exploramos como usar o Calendário Econômico do MQL5 para negociar, primeiro entendendo suas funcionalidades principais. Em seguida, implementamos funções-chave do Calendário Econômico no MQL5 para extrair dados relevantes de notícias para decisões de negociação. Por fim, concluímos mostrando como utilizar essas informações para aprimorar as estratégias de negociação de forma eficaz.

Damos continuidade à implementação dos algoritmos do agente multimodal para negociação financeira, o FinAgent, desenvolvido para análise de dados multimodais da dinâmica de mercado e de padrões históricos de trading.

Para avançar mais, seria interessante verificar se conseguimos melhorar os resultados executando periodicamente uma reotimização automática e a geração de um novo EA. Muitas discussões sobre o uso da otimização de parâmetros giram em torno da questão de por quanto tempo é possível usar os parâmetros obtidos para operar em um período futuro, mantendo os principais indicadores de lucratividade e rebaixamento dentro dos níveis estabelecidos. E será que isso é de fato possível?

O oscilador ATR é um indicador muito popular para atuar como um proxy de volatilidade, especialmente nos mercados de forex onde os dados de volume são escassos. Nós o examinamos com base em padrões, assim como fizemos com indicadores anteriores, e compartilhamos estratégias e relatórios de testes graças às classes da biblioteca MQL5 wizard e sua montagem.

Este artigo aborda o aumento da segurança do painel de administração de trading, atualmente em desenvolvimento. Vamos explorar como integrar o MQL5 a uma nova estratégia de segurança, utilizando a API do Telegram para autenticação de dois fatores (2FA). O artigo traz informações valiosas sobre a aplicação de MQL5 para reforçar medidas de segurança. Além disso, veremos a função MathRand, focando em sua funcionalidade e na forma como pode ser usada de forma eficiente em nosso sistema de segurança.

Neste artigo, vamos transformar nosso painel de monitoramento MQL5 estático em uma ferramenta interativa, adicionando responsividade aos botões. Veremos como automatizar a funcionalidade dos componentes da interface gráfica, garantindo que eles respondam corretamente aos cliques do usuário. Ao final do artigo, criaremos uma interface dinâmica que melhora o engajamento do usuário e a praticidade da negociação.

O SARSA (State-Action-Reward-State-Action, estado–ação–recompensa–estado–ação) é outro algoritmo que pode ser utilizado na implementação de aprendizado por reforço. Vamos analisar como esse algoritmo pode ser implementado como um modelo independente (e não apenas como um mecanismo de aprendizado) em Expert Advisors gerados no Wizard, de forma semelhante ao que fizemos nos casos de Q-learning e DQN.

Neste artigo, vamos entender os métodos HTTP e os códigos de status, dois elementos muito importantes para a interação entre cliente e servidor na internet. Compreender o que cada método faz de fato permite criar requisições mais precisas, informando ao servidor qual ação deve ser executada e tornando a comunicação mais eficiente.

Neste artigo, criamos um EA em MQL5 com base na estratégia de Rompimento do Intervalo Diário (Daily Range Breakout). Vamos abordar os conceitos-chave da estratégia, desenvolver o esquema do EA e implementar a lógica de rompimento em MQL5. Por fim, estudamos os métodos de backtest e otimização do EA para maximizar sua eficiência.

Neste artigo, serão apresentados métodos para melhorar o desempenho do EA no testador de estratégias, além da implementação de um código para dividir o horário dos eventos de notícias em categorias por hora. O acesso a esses eventos será permitido apenas no horário especificado para cada um. Isso permite que o EA gerencie operações de maneira eficiente com base nos eventos, tanto em condições de alta quanto de baixa volatilidade.