Este artigo analisa uma abordagem inovadora para prever os movimentos de preços nos mercados financeiros mediante computação quântica. O foco principal está na aplicação do algoritmo de estimativa de fase quântica (QPE) para buscar precursores de padrões de preços, o que permite acelerar significativamente o processo de análise de dados de mercado.

Apresentamos o framework do agente multimodal para negociação financeira FinAgent, projetado para analisar dados de diferentes tipos que refletem a dinâmica do mercado e padrões históricos de negociação.

Damos continuidade ao desenvolvimento do framework FinMem, que utiliza abordagens de memória multinível, imitando os processos cognitivos humanos. Isso permite que o modelo não apenas processe dados financeiros complexos de forma eficiente, mas também se adapte a novos sinais, aumentando significativamente a precisão e a efetividade das decisões de investimento em mercados altamente dinâmicos.

Os aplicativos da MetaQuotes, incluindo as plataformas MetaTrader 5 e MetaTrader 4, podem ser instalados em dispositivos com o sistema operacional HarmonyOS NEXT usando o componente DroiTong. Este artigo apresenta um guia passo a passo para instalar os programas em seu telefone ou notebook.

As abordagens de memória em camadas, que imitam os processos cognitivos humanos, permitem processar dados financeiros complexos e se adaptar a novos sinais, o que contribui para decisões de investimento mais eficazes em mercados dinâmicos.

As Bandas de Bollinger são um indicador do tipo Envelope muito comum, utilizado por muitos traders para abrir e fechar operações manualmente. Vamos examinar esse indicador considerando o máximo possível dos diferentes sinais que ele pode gerar e ver como eles podem ser utilizados em um Expert Advisor montado com o wizard.

Este artigo apresenta o método Big Bang - Big Crunch, que possui duas fases principais: a criação cíclica de pontos aleatórios e sua compressão em direção à solução ótima. Essa abordagem combina diversificação e intensificação, permitindo encontrar gradualmente soluções melhores e abrindo novas possibilidades na área de otimização.

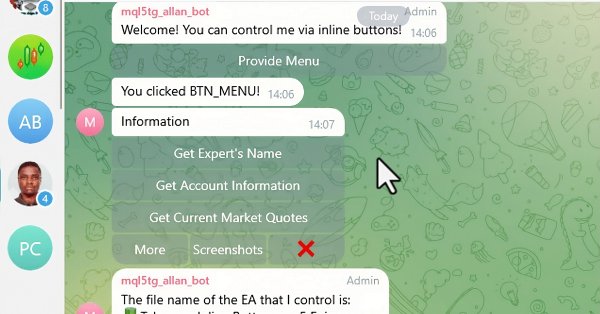

Neste artigo, integramos botões inline interativos em um Expert Advisor MQL5, permitindo controle em tempo real via Telegram. Cada clique em um botão dispara ações específicas e envia respostas de volta ao usuário. Também modularizamos funções para lidar com mensagens do Telegram e consultas de callback de forma eficiente.

No artigo anterior, exploramos os fundamentos teóricos e começamos a implementar as abordagens do framework Multitask-Stockformer, que combina wavelet transform e o modelo multitarefa Self-Attention. Damos continuidade à implementação dos algoritmos desse framework e avaliamos sua eficácia com dados históricos reais.

Vamos considerar uma nova abordagem para analisar tendências de mercado, baseada em visualização tridimensional e análise tensora da microestrutura do mercado.

Apresentamos um framework que combina a transformação wavelet com um modelo multitarefa de Self-Attention, visando aumentar a responsividade e a precisão das previsões em cenários de mercado voláteis. A transformação wavelet permite decompor o retorno dos ativos em frequências altas e baixas, capturando com precisão as tendências de longo prazo do mercado e as flutuações de curto prazo.

Damos continuidade à análise do StockFormer, um sistema híbrido de negociação que combina codificação preditiva e algoritmos de aprendizado por reforço para análise de séries temporais financeiras. O sistema se baseia em três ramificações Transformer com o mecanismo Diversified Multi-Head Attention (DMH-Attn), que permite identificar padrões complexos e interrelações entre ativos. Anteriormente, aprendemos os aspectos teóricos do framework e implementamos os mecanismos do DMH-Attn; hoje vamos abordar a arquitetura dos modelos e seu treinamento.

Neste artigo, vamos aprimorar a responsividade do Painel Administrativo que criamos anteriormente. Além disso, vamos explorar a importância das mensagens rápidas no contexto de sinais de negociação.

Este Expert Advisor, chamado SMOC (provavelmente abreviação de Stochastic Model Optimal Control), é um exemplo simples de um sistema de negociação algorítmica avançado para o MetaTrader 5. Ele utiliza uma combinação de indicadores técnicos, controle preditivo baseado em modelos e gerenciamento dinâmico de risco para tomar decisões de negociação. O EA incorpora parâmetros adaptativos, dimensionamento de posição baseado em volatilidade e análise de tendências para otimizar seu desempenho em diferentes condições de mercado.

Neste artigo, criamos diversas classes para facilitar a comunicação em tempo real entre o MQL5 e o Telegram. Focamos na obtenção de comandos a partir do Telegram, sua decodificação e interpretação, e no envio de respostas adequadas de volta. Ao final, garantimos que essas interações estejam efetivamente testadas e operacionais dentro do ambiente de negociação.

As tendências são parte importante de muitas estratégias de negociação. Neste artigo, examinaremos algumas das ferramentas usadas para identificar tendências e suas características. Compreender e interpretar corretamente as tendências pode aumentar significativamente o desempenho do trading e minimizar riscos.

Estamos desenvolvendo um sistema de trading modular que combina Python para análise de dados com MQL5 para execução de ordens. Quatro módulos independentes monitoram paralelamente diferentes aspectos do mercado: volumes, arbitragem, economia e riscos, utilizando RandomForest com 400 árvores para análise. É dado um foco especial no gerenciamento de risco, pois sem uma gestão adequada, até os algoritmos de trading mais avançados tornam-se inúteis.

Apresentamos o sistema de negociação híbrido StockFormer, que combina codificação preditiva e algoritmos de aprendizado por reforço (RL). O framework utiliza 3 ramos Transformer com mecanismo integrado Diversified Multi-Head Attention (DMH-Attn), que melhora o módulo de atenção padrão com um bloco Feed-Forward multicabeça, permitindo capturar padrões de séries temporais em diferentes subespaços.

Este artigo apresenta uma forma simples e acessível de usar uma rede neural em um EA, que não exige conhecimento aprofundado em aprendizado de máquina. O método elimina a necessidade de normalizar a função alvo e evita problemas como “explosão de pesos” e “paralisação da rede”, oferecendo um aprendizado intuitivo com controle visual dos resultados.

No artigo anterior, exploramos o framework adaptativo multiagente MASAAT, que utiliza um conjunto de agentes para realizar análise cruzada de séries temporais multimodais em diferentes escalas de representação dos dados. Hoje, concluiremos o trabalho iniciado anteriormente, implementando as abordagens desse framework utilizando MQL5.

Como se realiza o trading com portfólio em Forex? Como pode ser feita a síntese entre a teoria de portfólio de Markowitz para otimizar as proporções do portfólio e o modelo VaR para otimizar o risco do portfólio? Vamos criar um código baseado na teoria de portfólio, onde, de um lado, obtemos um risco reduzido e, do outro, uma rentabilidade de longo prazo aceitável.

Os núcleos lineares são a matriz mais simples de seu tipo usada em aprendizado de máquina para regressão linear e máquinas de vetor de suporte. O núcleo de Matérn, por outro lado, é uma versão mais versátil da Função de Base Radial que analisamos em um artigo anterior, e é hábil em mapear funções que não são tão suaves quanto o RBF pressupõe. Construímos uma classe de sinal personalizada que utiliza ambos os núcleos para prever condições de compra e venda.

Apresentamos a estrutura adaptativa multiagente para otimização de portfólio financeiro (MASAAT), que integra mecanismos de atenção e análise de séries temporais. O MASAAT forma um conjunto de agentes que analisam séries de preços e mudanças direcionais, permitindo identificar variações significativas nos preços dos ativos em diferentes níveis de detalhamento.

No artigo anterior, conhecemos o framework adaptativo multiagente MASA, que combina abordagens de aprendizado por reforço com estratégias adaptativas, garantindo um equilíbrio harmônico entre lucratividade e riscos em condições turbulentas de mercado. Implementamos o funcional de agentes individuais deste framework, e neste artigo continuaremos o trabalho iniciado, levando-o à sua conclusão lógica.

Apresento o framework adaptativo multiagente MASA, que une aprendizado por reforço e estratégias adaptativas, oferecendo um equilíbrio harmonioso entre rentabilidade e controle de riscos em condições de mercado turbulentas.

Este artigo é dedicado ao uso de ciclos no trading. Nele, vamos tentar entender como construir uma estratégia de negociação com base em modelos cíclicos.

Modelos de regressão não linear no mercado: é realmente possível prever os mercados financeiros? Vamos tentar criar um modelo para prever os preços do euro-dólar e, com base nele, fazer dois robôs: um em Python e outro em MQL5.

No artigo anterior, abordamos os aspectos teóricos do framework PSformer, que incorpora duas inovações principais na arquitetura clássica do Transformer: o mecanismo de compartilhamento de parâmetros (Parameter Shared — PS) e a atenção a segmentos espaço-temporais (SegAtt). Neste artigo, damos continuidade à implementação dessas abordagens usando os recursos do MQL5.

Apresentamos o novo framework PSformer, que adapta a arquitetura do Transformer puro para resolver tarefas de previsão de séries temporais multivariadas. O framework é baseado em duas inovações principais: o mecanismo de compartilhamento de parâmetros (PS) e a atenção aos segmentos espaço-temporais (SegAtt).

Neste artigo, apresentamos o Algoritmo de Otimização Aritmética (Arithmetic Optimization Algorithm, AOA), que se baseia em operações aritméticas simples: adição, subtração, multiplicação e divisão. Essas operações matemáticas básicas são fundamentais para a busca de soluções ótimas em diversas tarefas.

O Parabolic Stop-and-Reversal (SAR) é um indicador de pontos de confirmação e término de tendência. Como ele detecta tendências com atraso, sua principal função era posicionar ordens stop-loss móveis para posições abertas. Vamos analisar se é possível utilizá-lo como sinal de EA com a ajuda de classes de sinais personalizadas para EAs, montadas usando o Assistente.

O RSI é um oscilador de momentum popular que mede o ritmo e a magnitude da recente variação no preço de um título financeiro, para avaliar situações de sobrecompra ou sobrevenda. Entender a velocidade e a escala é essencial para identificar pontos de reversão. Aplicaremos esse oscilador em mais uma classe personalizada de sinais e examinaremos algumas de suas características. No entanto, começaremos resumindo nossa discussão sobre as bandas de Bollinger.

Aprendizado por Reforço é um dos três pilares principais do aprendizado de máquina, ao lado do aprendizado supervisionado e do aprendizado não supervisionado. Portanto, ele está relacionado ao controle ótimo, ou seja, aprender a melhor política de longo prazo que melhor se adeque à função objetivo. É nesse contexto que exploramos seu possível papel no processo de aprendizado de uma MLP (rede neural de múltiplas camadas) de um Expert Advisor montado pelo assistente do MQL5 Wizard.

Já criamos diversos componentes que facilitam o processo de otimização automática. Durante sua criação, seguimos a ciclicidade tradicional: desde a criação do código funcional mínimo até a refatoração e a obtenção de um código melhorado. Agora é hora de organizar nossa base de dados, que também é um componente-chave no sistema que estamos criando.

O treinamento de modelos Transformer exige grandes volumes de dados e muitas vezes é dificultado pela fraca capacidade dos modelos de generalizar em amostras pequenas. O framework SAMformer ajuda a resolver esse problema ao evitar mínimos locais ruins. E aumenta a eficiência dos modelos mesmo em conjuntos de treinamento limitados.

Pense em um Expert Advisor independente. Anteriormente, discutimos um Expert Advisor baseado em indicador que também contava com um script independente para desenhar a geometria de risco e recompensa. Hoje, discutiremos a arquitetura de um Expert Advisor em MQL5, que integra todos os recursos em um único programa.

Na segunda parte do artigo, continuaremos o desenvolvimento da versão modificada do algoritmo AOS (Atomic Orbital Search), focando em operadores específicos para aumentar sua eficiência e adaptabilidade. Após analisar as bases e mecânicas do algoritmo, discutiremos ideias para melhorar o desempenho e a capacidade de análise de espaços de soluções complexos, propondo novas abordagens para expandir sua funcionalidade como ferramenta de otimização.

Este artigo apresenta um guia abrangente para implementar um sistema de negociação sofisticado utilizando Análise de Rede de Causalidade (CNA) e Autorregressão Vetorial (VAR) em MQL5. Ele aborda o embasamento teórico desses métodos, fornece explicações detalhadas das funções-chave no algoritmo de negociação e inclui exemplos de código para implementação.

Neste artigo, reformulamos o código existente usado para enviar mensagens e capturas de tela do MQL5 para o Telegram, organizando-o em funções modulares reutilizáveis. Isso tornará o processo mais eficiente, permitindo uma execução mais rápida e uma gestão de código mais fácil em múltiplas instâncias.

O framework LSEAttention propõe caminhos para aprimorar a arquitetura Transformer, tendo sido desenvolvido especificamente para a previsão de séries temporais multivariadas de longo prazo. As abordagens sugeridas pelos autores do método permitem resolver problemas comuns no Transformer tradicional, como o colapso entrópico e a instabilidade no treinamento.