В этой статье мы улучшим инструмент построения 3D-графиков биномиального распределения в MQL5, добавим сегментированную 3D-кривую для улучшения восприятия глубины функции массы вероятности. Также интегрируем режим панорамирования для смещения целевой точки камеры и реализуем интерактивный куб обзора (ViewCube) с зонами наведения курсора и анимацией для обеспечения быстрой смены ориентации. Мы добавим кликабельные подзоны на кубе обзора для граней, ребер и углов, чтобы анимировать переходы камеры к стандартным видам, сохраняя при этом переключаемые 2D/3D режимы, обновления в реальном времени и настраиваемые параметры для иммерсивного вероятностного анализа в торговле.

В статье рассматривается адаптация идей MomAD к задачам нейросетевого трейдинга. Основное внимание уделено проблеме нестабильности торговых решений, когда модель слишком часто меняет сценарий и разрушает прибыльный план. Описаны теоретические основы Momentum-Aware Planning, расстояния Хаусдорфа и их перенос в латентное пространство рыночных состояний. В практической части реализован базовый OpenCL-механизм оценки расхождения между сценариями.

В этой статье мы усовершенствовали инструмент построения графиков биномиального распределения в MQL5, интегрировав DirectX для 3D-визуализации, что позволило переключаться между 2D и 3D режимами с управляемым камерой поворотом, масштабированием и автоматическим подбором положения камеры для иммерсивного анализа. Мы визуализируем столбцы гистограммы в 3D, опорные плоскости и оси наряду с кривой функции вероятностной массы, сохраняя при этом 2D-элементы, такие как панели статистики, легенда и настраиваемые темы, градиенты и метки.

В MQL5 отсутствует встроенная асимметричная криптография, из-за чего безопасный обмен данными по незащищённым каналам вроде HTTP становится затруднительным. В этой статье представлена чистая реализация RSA на MQL5 с использованием схемы дополнения PKCS#1 v1.5, позволяющая безопасно передавать сеансовые ключи для AES и небольшие блоки данных без внешних библиотек. Такой подход обеспечивает уровень безопасности, похожий на HTTPS, поверх обычного HTTP и, более того, закрывает важный пробел в защищённой коммуникации для приложений MQL5.

Узнайте, как создать полноценный движок графиков Kagi в MQL5: строить ценовые развороты, формировать динамические отрезки линий и обновлять структуру Kagi в реальном времени. В первой части показано, как отображать графики Kagi непосредственно в MetaTrader 5, давая трейдерам ясное представление о смене тренда и силе рынка и одновременно закладывая основу для автоматизированной торговой логики на базе Kagi во второй части.

В этой статье мы разрабатываем торговую систему Nick Rypock Trailing Reverse (NRTR) на языке MQL5, которая использует сигналы разворота на основе канала и позволяет открывать позиции по тренду с поддержкой хеджирования для покупок и продаж. Мы добавим функции управления рисками: автоматический расчет лота на основе средств счета или баланса, фиксированные или динамические уровни стоп-лосса и тейк-профита с использованием множителей ATR, а также ограничения по числу позиций.

Узнайте, как создать аккуратную и профессиональную панель управления на графике в MQL5 для советника, размещающего сделки на основе риска. В этом пошаговом руководстве объясняется, как спроектировать функциональный графический интерфейс, позволяющий трейдерам вводить параметры сделки, рассчитывать размер лота и готовиться к автоматическому размещению ордеров.

В этой статье представлена адаптивная система обнаружения параллельных каналов и пробоев на языке MQL5. В ней показано, как определяются точки свинга, как строятся и динамически пересчитываются каналы, а также как пробои подтверждаются и визуализируются с помощью сигналов, сохраняющихся на графике. Этот подход объединяет геометрию трендовых линий, фильтрацию на основе ATR и проверку ретеста, обеспечивая надежный анализ Price Action в реальном времени для профессиональной работы с графиками и принятия торговых решений.

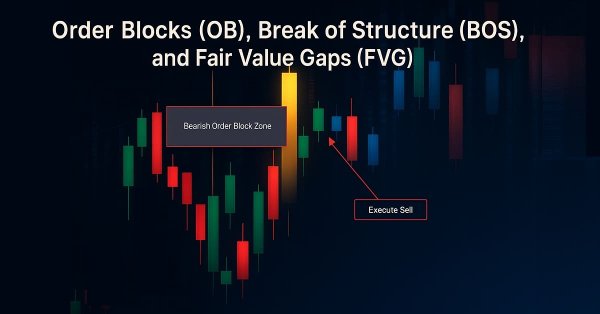

Повысьте эффективность торговли с помощью Smart Money Concepts (SMC), объединив ордер-блоки (Order Blocks, OB), пробой структуры (Break of Structure, BOS) и разрывы справедливой стоимости (Fair Value Gaps, FVG) в одном мощном советнике. Выбирайте автоматическое исполнение или работайте с отдельной концепцией SMC для более гибкой и точной торговли.

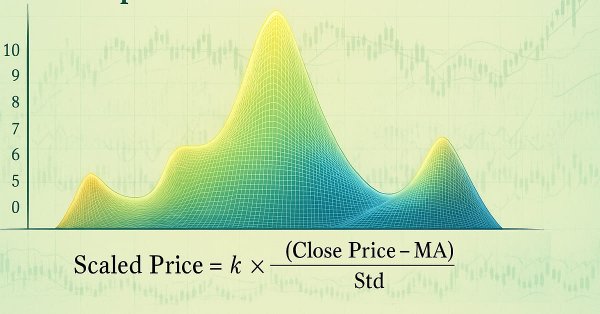

В этой статье разрабатывается интерактивный график на MQL5 для биномиального распределения, объединяющий гистограмму смоделированных исходов с теоретической функцией массы вероятности. Он реализует расчеты среднего значения, стандартного отклонения, коэффициента асимметрии, коэффициента эксцесса, процентилей и доверительных интервалов, а также настраиваемые темы и метки, поддерживает перетаскивание, изменение размера и изменение параметров в реальном времени. Используйте его для оценки ожидаемых выигрышных сделок, вероятных просадок и доверительных диапазонов при проверке торговых стратегий.

В статье мы доводим адаптацию фреймворка UncAD до цельной торговой архитектуры. Ранее реализованные блоки плотности рыночных состояний, оценки неопределённости, прогнозирования и планирования объединяются в модуль CNeuronUncAD. Затем система обучается на исторических данных EURUSD H1 и проходит проверку в MetaTrader 5. Итоги показывают практический потенциал подхода, но честно указывают на главный вызов — контроль просадки и усиление риск-менеджмента.

Представлен инструмент для анализа пробоев наклонных трендовых линий, который использует проверку по трем свингам для генерации объективных сигналов Price Action. Система автоматизирует выявление свингов, построение трендовых линий и подтверждение пробоев, используя логику пересечения цены с линией, чтобы снизить шум и стандартизировать исполнение сигналов. В статье изложены правила стратегии, показана реализация на языке MQL5 и рассмотрены результаты тестирования; инструмент предназначен для анализа и подтверждения сигналов, а не для автоматической торговли.

Мы предлагаем подход к трендовым линиям на основе четких правил, который не опирается на опорные точки индикаторов и использует упорядоченные свинги, полученные непосредственно из ценовых данных. В статье разбираются выявление свингов, проверка их размера по ATR или фиксированным порогам, а также подтверждение восходящих и нисходящих структур, после чего эти правила реализуются на языке MQL5 без перерисовки и с избирательным выводом. Вы получаете четкий и воспроизводимый способ отслеживать структурные уровни поддержки и сопротивления, который надежно работает в разных рыночных условиях.

В этой статье представлен метод Triple Sine (тройного синуса) для возврата к среднему — торговая стратегия, опирающаяся на новый математический индикатор Triple Sine Oscillator (TSO). Индикатор TSO выводится из функции куба синуса, которая колеблется между –1 и +1, что делает его подходящим для выявления условий перекупленности и перепроданности на рынке. В целом, данное исследование демонстрирует, как математические функции можно преобразовать в практические инструменты для торговли.

Изучая широкий спектр сетапов пробоя, я заметил, что неудачные пробои редко были связаны с нехваткой волатильности и гораздо чаще – со слабой внутренней структурой. Это наблюдение легло в основу подхода, представленного в этой статье. Подход выявляет паттерны, в которых последний ценовой отрезок заметно превосходит предыдущий по длине, наклону и скорости, что служит явным признаком накопления импульса перед направленным расширением. Обнаруживая эти тонкие геометрические дисбалансы внутри консолидации, трейдер может заранее распознавать пробои с более высокой вероятностью еще до выхода цены из диапазона. Далее показано, как этот геометрический подход на основе фракталов преобразует структурный дисбаланс в точные сигналы пробоя.

В этой статье мы возвращаемся к классической стратегии пересечения скользящих средних и исследуем, почему она часто терпит неудачу на шумных, быстро меняющихся рынках. В ней представлены пять альтернативных методов фильтрации, предназначенных для улучшения качества сигнала и устранения слабых или убыточных сделок. Обсуждение показывает, как статистические модели могут обучаться и исправлять ошибки, которые пропускает человеческая интуиция и традиционные правила. Читатели получают более четкое представление о том, как модернизировать устаревшую стратегию, и о подводных камнях, связанных с опорой исключительно на такие показатели, как RMSE, в финансовом моделировании.

Статья продолжает адаптацию фреймворка UncAD к алгоритмическому трейдингу и фокусируется на модулях прогнозирования и планирования. Унитарные рыночные ряды заменяют участников сцены, а состояние счёта играет роль ego-агента. Реализованы CNeuronUncADUGP и CNeuronUncADUGPL, которые связывают прогноз, карту рыночных состояний и неопределённость с торговым контекстом, чтобы формировать согласованные сценарии и подготавливать решения по входу, удержанию и снижению риска.

В этой статье представлен модуль классификации состояния рынка на MQL5, который интерпретирует поведение цены по данным закрытых свечей. Анализируя сжатие и расширение волатильности, а также согласованность структуры, инструмент классифицирует состояние рынка как сжатие, переходное состояние, расширение или тренд и тем самым формирует четкий контекст для анализа Price Action.

Эта статья помогает новым участникам сообщества искать и находить собственные свечные паттерны. Описание этих паттернов может оказаться сложной задачей, поскольку требует ручного поиска и творческого подхода к выявлению усовершенствований. В этой статье мы представляем свечной паттерн поглощения и показываем, как его можно усовершенствовать для создания более прибыльных торговых стратегий.

В этой части мы встроим в мультисимвольный советник матрицу корреляций в реальном времени, чтобы избежать избыточных сделок и накопления риска. За счет динамического измерения межпарных связей советник будет отфильтровывать входы, конфликтующие с текущей экспозицией, тем самым улучшая баланс портфеля, снижая системный риск и повышая общее качество сделок.

В этой статье представлен сессионный аналитический подход, сочетающий рыночные сессии с заданными временными границами и индекс давления свечи (CPI), чтобы на основе закрытых свечей и четко определенных правил классифицировать принятие и отвержение на границах сессий.

В этой статье рассматривается метод, сочетающий сглаживание Heikin-Ashi с границами EMA20 по максимумам и минимумам, а также фильтром тренда EMA50, чтобы сделать сигналы понятнее, а входы точнее. Статья показывает, как эти инструменты помогают трейдерам выявлять реальный импульс, отсекать шум и увереннее работать на волатильном или трендовом рынке.

В этой части мы сосредоточимся на разработке слоя интеллектуального управления исполнением, который непрерывно отслеживает и оценивает спреды в реальном времени по нескольким символам. Советник динамически адаптирует выбор символов, включая или отключая торговлю по отдельным символам в зависимости от эффективности спреда, а не по фиксированным правилам. Этот подход позволяет высокочастотным мультивалютным системам отдавать приоритет символам с наименьшими торговыми издержками.

В этой статье представлен советник Pattern Density Heatmap – инструмент картирования ценовой динамики, который преобразует повторяющиеся обнаружения свечных паттернов в статистически значимые зоны поддержки и сопротивления. Вместо того чтобы рассматривать каждый сигнал по отдельности, советник агрегирует обнаружения в фиксированные ценовые зоны (бины), оценивает их плотность с опциональным взвешиванием по давности и подтверждает уровни по данным старшего таймфрейма. Полученная тепловая карта показывает уровни, на которые рынок исторически реагировал, и помогает заранее выбирать момент входа, управлять риском и повышать уверенность в стратегии независимо от стиля торговли.

В этой части рассматривается, как разработать динамический мультивалютный советник, способный адаптироваться к режимам скальпинга и свинг-трейдинга. В ней рассматриваются структурные и алгоритмические различия в генерации сигналов, исполнении сделок и управлении рисками, благодаря которым советник может гибко переключаться между стратегиями в зависимости от рыночного поведения и входных параметров.

В статье продолжена адаптация фреймворка UncAD для задач алгоритмического трейдинга. Реализованы объект распределения рыночных состояний и энкодер неопределённости, формирующий совместное представление состояния рынка и степени доверия к нему. Предложенная архитектура позволяет модели учитывать не только структуру рыночного режима, но и устойчивость собственной интерпретации, что особенно важно в условиях нестационарности финансовых рынков.

Мы создаем набор инструментов промышленного уровня для расчета размера позиции в MQL5: утилиты, фрагменты кода и пользовательские функции, которые повторяют исходные реализации на Python. Методы охватывают преобразование вероятности в размер позиции с коррекцией перекрытия, динамический расчет размера позиции по прогнозной цене (калиброванные сигмоидальная и степенная функции с лимитной ценой), бюджетирование на основе текущей занятости портфеля и резервный метод расчета размера позиции на основе модели смеси (EF3M). Результат — размер позиции со знаком в диапазоне [−1, ..., 1] плюс диагностика, которую можно напрямую подключить к логике ордеров.

Целочисленное дифференцирование заставляет выбирать между стационарностью и памятью: доходности (d = 1) стационарны, но отбрасывают всю информацию об уровне цены; исходные цены (d = 0) сохраняют память, но нарушают предпосылку стационарности, важную для моделей машинного обучения. В статье реализован метод дробного дифференцирования с окном фиксированной ширины (FFD) из главы 5 AFML: get_weights_ffd — итеративная рекурсия с отсечением по порогу, frac_diff_ffd — ограниченное скалярное произведение для каждого бара, fracdiff_optimal — бинарный поиск минимального стационарного d*.

В этой статье мы разрабатываем систему распознавания гармонических паттернов "3 Drives" на языке MQL5, которая определяет бычьи и медвежьи гармонические паттерны "3 Drives" с использованием точек разворота и уровней Фибоначчи, открывая сделки с пользовательскими уровнями входа, стоп-лосса и тейк-профита в соответствии с вариантами, выбранными пользователем. Мы также повысим наглядность и информативность системы для трейдера с помощью графических объектов на графике.

В этой статье мы продемонстрировали, как можно преобразовать увлекательную математическую концепцию Butterfly Curve («кривая-бабочка») в практичный торговый инструмент. Мы разработали индикатор Butterfly Oscillator и создали на его основе базовую торговую стратегию. Эта стратегия эффективно сочетает уникальные циклические сигналы осциллятора с традиционным подтверждением тренда на основе скользящих средних, формируя системный подход к выявлению потенциальных точек входа на рынок.

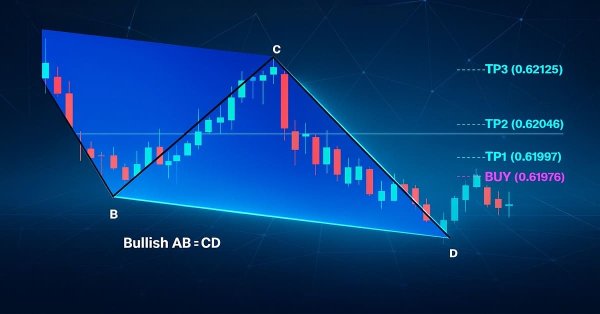

В этой статье мы разрабатываем советник распознавания паттернов AB=CD на языке MQL5, который определяет бычьи и медвежьи гармонические паттерны AB=CD с использованием точек разворота и уровней Фибоначчи, открывая сделки с точными уровнями входа, стоп-лосса и тейк-профита. Мы также улучшим визуальное представление паттерна с помощью графических объектов.

Статья предлагает перенос принципов риск-ориентированного фреймворка UncAD в алгоритмический трейдинг и обосновывает сходство задач навигации и управления капиталом при неполной информации. Мы строим на MQL5/OpenCL карту плотности рыночных состояний, которая компактно кодирует историческую структуру. Это позволяет выявлять зоны поддержки/сопротивления и области низкой плотности для более устойчивого выбора действий.

В этой статье мы разрабатываем систему распознавания гармонических паттернов "Гартли" (Gartley) на языке MQL5, которая определяет бычьи и медвежьи гармонические паттерны "Гартли" с использованием точек разворота и уровней Фибоначчи, запуская сделки с точными уровнями входа, стоп-лосса и тейк-профита. Мы также улучшим визуальное представление паттерна с помощью графических объектов — треугольников, линий тренда и меток, которые чётко отображают структуру паттерна XABCD.

В статье завершается адаптация фреймворка GDformer для прикладных задач трейдинга. Реализована архитектура анализа рыночного состояния, объединяющая механизмы глобального сопоставления паттернов GDformer и контекстный анализ ReGEN-TAD. Рассмотрены организация вычислительных магистралей, распределение градиентов в многопоточной модели и интеграция компонентов в единую систему. Практическое тестирование на данных EURUSD показало устойчивую работу модели, положительную доходность и способность учитывать контекст формирования рыночных сигналов.

Это советник на основе высоких таймфреймов, который проводит долгосрочный анализ, принимает торговые решения и совершает сделки на базе анализа высоких таймфреймов W1, D1 и MN. В статье подробно рассматривается советник, специально разработанный для трейдеров, использующих долгосрочную торговлю и достаточно терпеливых, чтобы выдерживать волатильность младших таймфреймов и удерживать при этом свои позиции, не меняя слишком часто направление торговли, пока не достигнут целевых уровней фиксации прибыли.

В статье реализован Andean Condor Algorithm (ACA) для MQL5 — компактный оптимизатор с многомасштабным оператором интенсификации. Выявлен эффект значимого роста качества при малой популяции: одна корректировка настроек выводит его в топ-45 — и за этим стоит характерная особенность алгоритма, о которой стоит знать. Материал даёт готовый код и практические ориентиры по применению.

В этой статье представлен совместимый с MetaTrader 5 рабочий процесс бэктестинга, масштабируемый на разные символы и таймфреймы. Мы используем HistoryManager для параллельного сбора данных, синхронизации баров и тиков со всех таймфреймов и запуска изолированных по символам обработчиков OnTick в потоках. Вы узнаете, как режимы моделирования влияют на скорость и точность, когда стоит полагаться на данные терминала, как уменьшить операции ввода-вывода с помощью событийных обновлений и как собрать полноценного мультивалютного торгового робота.

В этой статье мы разработаем систему распознавания гармонических паттернов "Летучая мышь" на языке MQL5, которая определяет бычьи и медвежьи гармонические паттерны "Летучая мышь" с использованием пивотных точек и коэффициентов Фибоначчи, запускает сделки с точными уровнями входа, стоп-лосса и тейк-профита. Система также визуализирует паттерны с помощью графических объектов.

В этой статье мы представляем способы обработки торговых операций в стиле Python–MetaTrader 5, таких как открытие, закрытие и изменение ордеров в симуляторе. Чтобы симуляция вела себя как MetaTrader 5, реализован строгий уровень проверки торговых запросов, учитывающий торговые параметры символа и типичные брокерские ограничения.

В этой статье мы разрабатываем систему распознавания гармонических паттернов "Краб" на языке MQL5, которая определяет бычьи и медвежьи гармонические паттерны "Краб" с использованием точек разворота и уровней Фибоначчи, запуская сделки с точными уровнями входа, стоп-лосса и тейк-профита. Мы добавляем визуальное представление с помощью графических объектов, таких как треугольники и линии тренда, для отображения структуры паттерна XABCD и торговых уровней.