В этой статье исследуется, как определение оптимального количества стратегий в ансамбле может стать сложной задачей, которую проще решить с помощью генетического оптимизатора MetaTrader 5. Сеть MQL5 Cloud также используется как ключевой ресурс для ускорения бэктестинга и оптимизации. В целом, наше обсуждение здесь подготавливает почву для разработки статистических моделей, позволяющих оценивать и улучшать торговые стратегии на основе результатов работы нашего первоначального ансамбля.

В статье завершается построение фреймворка MDL и его интеграция в среду MQL5/OpenCL. Реализован объект верхнего уровня, объединяющий признаки, сценарии и задачи в единый вычислительный процесс. Проведено тестирование на исторических данных, показавшее устойчивую работу модели и её способность адаптироваться к изменяющимся рыночным условиям.

В этой статье мы выполняем улучшение панели холста на MQL5 с помощью новейших визуальных эффектов, включая градиенты размытия для эффекта наложения тумана, рендеринг теней для заголовков и рисование со сглаживанием для получения более плавных линий и кривых. Мы добавим плавную прокрутку колесом мыши на текстовой панели, которая не влияет на масштаб графика, что технически является улучшением.

В этой статье мы улучшим ценовую панель на основе холста в MQL5, добавляя прокручиваемую текстовую панель с пиксельной точностью для руководств по использованию, преодолевающую собственные ограничения на прокрутку за счет настраиваемого сглаживания и округлого дизайна полосы прокрутки с функцией расширения при наведении курсора. Текстовая панель поддерживает фоны темы оформления с непрозрачностью, динамический перенос строк для содержимого, такого как инструкции и контакты, и интерактивную навигацию с помощью кнопок вверх / вниз, перетаскивания ползунка и прокрутки колесика мыши в области основного текста.

В статье продолжается перенос подходов фреймворка MDL в область решения задач финансовых рынков. Рассмотрены модули унифицированной токенизации разнородных данных, доменно-ориентированного внимание и Feature Self-Iteration, позволяющий эффективнее работать с историей признаков. Особое внимание уделено архитектурным решениям, снижающим вычислительную нагрузку и сохраняющим рыночный контекст в процессе анализа.

Статья знакомит с фреймворком MDL, который предлагает токенизацию признаков, сценариев и задач для системной организации модели и эффективного формирования контекста. В практической части реализованы CNeuronPerTokenFFN для локальной обработки токенов и CNeuronScenariosToken, генерирующий сценарные токены через 2D‑SSM и FieldPatternEmbedding. Такой подход ускоряет анализ длинных временных рядов и повышает точность интерпретации рыночных данных.

В этой статье мы разработаем систему анализа пробоев на Лондонской сессии, которая будет определять пробои диапазона перед открытием сессии и выставлять отложенные ордера с настройкой типа сделок и параметров риска. Мы реализуем в системе трейлинг-стоп, соотношение риска и прибыли, контроль максимальной просадки, а также панель управления для мониторинга в режиме реального времени.

В этой статье мы разрабатываем ценовую панель на основе холста (canvas) в MQL5 с использованием класса CCanvas для создания интерактивных панелей для визуализации последних графиков цен и статистики счетов с поддержкой фоновых изображений, эффектов тумана и градиентной заливки. Система включает в себя функции перетаскивания и изменения размера с помощью обработки событий мыши, переключение тем оформления между темным и светлым режимами с динамической настройкой цветов, а также элементы управления сворачиванием/разворачиванием для эффективного управления пространством графика.

В статье представлена интеграция ранее реализованных компонентов фреймворка ADS в прикладную торговую модель и их проверка на исторических данных. Показано, как построение объекта верхнего уровня позволяет встроить сложную архитектуру в существующие решения, сохранив управляемость и прозрачность модели. Проведенное тестирование раскрывает как потенциал подхода в генерации прибыли, так и его ограничения, формируя основу для дальнейшей оптимизации риск-менеджмента и повышения устойчивости системы.

В этой статье мы улучшаем панель корреляционной матрицы в MQL5 с помощью интерактивных признаков, таких как перетаскивание панели, сворачивание / разворачивание, эффекты при наведении курсора мыши на кнопки и таймфреймы, а также обработка событий мыши для улучшения взаимодействия с пользователем. Мы добавили сортировку символов по средней силе корреляции в восходящем/нисходящем режимах, переключение между отображением корреляции и p-значения, а также включили переключение между светлой и темной темами с динамическим обновлением цвета.

Инструмент Awesome Oscillator от Билла Уильямса и канал конвертов (Envelopes Channel) — это сочетание, которое можно использовать взаимодополняющим образом в составе советника MQL5. Мы используем Awesome Oscillator за его способность выявлять тренды, а канал конвертов используется для определения уровней поддержки/сопротивления. Как обычно, мы используем Мастер MQL5 для построения паттернов и тестирования потенциала, который может иметь эта пара индикаторов.

В этой статье мы создаем панель корреляционной матрицы в MQL5 для вычисления взаимосвязей между активами с использованием методов Пирсона (Pearson), Спирмена (Spearman) и Кенделла (Kendall) за заданный таймфрейм и количество баров. Система предлагает стандартный режим с цветовыми порогами и звездочками p-значений, а также режим тепловой карты с градиентными визуальными элементами силы корреляции. Он включает в себя интерактивный пользовательский интерфейс с селекторами таймфреймов, переключателями режимов и динамической легендой для эффективного анализа взаимозависимостей символов.

В этой статье мы продолжаем построение ансамбля торговых стратегий с использованием генетического оптимизатора MT5 для настройки параметров стратегий. Сегодня мы проанализируем данные в Python, чтобы проверить, сможет ли такая модель лучше предсказывать, какая стратегия окажется более успешной и какая сработает точнее, и окажется ли это эффективнее прямого прогнозирования доходности. Сразу скажу, что тестирование приложения с такой статистической моделью показало резкое ухудшение в результатах. Все дело в генетическом оптимизаторе — к сожалению, он отдает предпочтение коррелированным стратегиям. Поэтому мы пересмотрим метод, чтобы сохранить фиксированные веса голосов и сосредоточить оптимизацию на настройках индикаторов.

В статье разрабатывается класс для управления частичным закрытием позиций в MQL5 с последующей интеграцией в советника Order Blocks. Кроме того, представлены результаты тестирования, сравнивающие стратегию с использованием частичных закрытий и без них, а также анализ того, при каких условиях их использование может обеспечивать и максимизировать прибыль. В заключение делается вывод, что в торговых стратегиях, особенно ориентированных на более широкие ценовые движения, использование частичных закрытий может быть довольно выгодным.

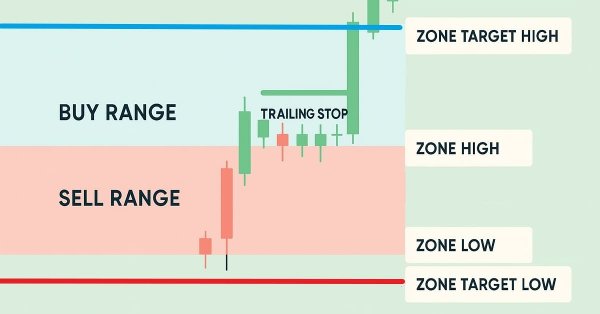

В этой статье мы усовершенствуем нашу систему зонального восстановления (Zone Recovery System), внедрив трейлинг-стопы и возможности торговли несколькими корзинами. Мы исследуем, как усовершенствованная архитектура использует динамические трейлинг-стопы для фиксации прибыли и систему управления корзинами для эффективной обработки множества торговых сигналов. В ходе реализации и тестирования на истории мы продемонстрируем более надежную торговую систему, приспособленную к адаптивным рыночным условиям.

Статья продолжает адаптацию фреймворка ADS под задачи трейдинга. Рассматривается отказ от PSRG и интеграцию его функций в PCRG, где адаптация выполняется в пространстве запросов. Применен порядок вычислений, аналогичный STCA, для линейного масштабирования по длине истории. Представлены OpenCL‑кернелы ConcatVecMatrix/Grad и класс CNeuronPCGR, что упрощает архитектуру и уменьшает вычислительную нагрузку при анализе длинных временных рядов.

В продолжение нашей предыдущей статьи, где мы представили пару индикаторов Ишимоку и ADX, рассмотрим, как эту пару можно улучшить с помощью обучения с учителем. Ишимоку и ADX представляют собой взаимодополняющую пару уровней поддержки/сопротивления и тренда. Наш подход обучения с учителем использует нейронную сеть, которая задействует ядро глубокого спектрального смешения (Deep Spectral Mixture Kernel) для точной настройки прогнозов этой пары индикаторов. Как обычно, это делается в пользовательском файле класса сигналов (signal class), который взаимодействует с Мастером MQL5 для сборки советника.

Разработанная компанией Faceboook модель Prophet позволяет прогнозировать временные ряды, чтобы выявлять тенденции, сезонность и влияние праздников с минимальной ручной настройкой. Метод широко применяется для прогнозирования спроса и бизнес-планирования. В этой статье мы исследуем эффективность модели Prophet в прогнозировании волатильности валютных инструментов. Проверим, можно ли ее применять вне контекста традиционных бизнес-задач.

Статья знакомит читателя с фреймворком ADS, который предлагает методы адаптивного анализа рыночных данных с учетом цели и текущего состояния рынка. Рассмотрена реализация модуля генерации адаптивных весов, закладывающего параллельную работу независимых экспертов для разных сценариев. Такой подход позволяет выделять ключевые признаки и управлять поведением модели, создавая основу для персонализированных и контекстно-зависимых торговых решений.

В этой статье показано, как настроить модель "черного ящика" для автоматического выявления сильных торговых стратегий, используя подход, основанный на данных. Используя взаимную информацию для определения приоритетов наиболее удобных для изучения сигналов, мы можем создавать более интеллектуальные и адаптивные модели, превосходящие традиционные методы. Читатели также научатся избегать распространенные подводные камни, такие как чрезмерное доверие к показателям поверхностного уровня, а вместо этого разрабатывать стратегии, основанные на значимой статистической информации.

Индикатор Ишимоку (Ichimoku-Kinko-Hyo) и осциллятор ADX-Wilder — это взаимодополняющая пара, которую можно использовать в составе MQL5-советника. Индикатор Ишимоку многогранен, однако в данной статье мы будем использовать его в первую очередь для определения уровней поддержки и сопротивления. Мы также применим ADX для определения тренда. Как обычно, мы используем Мастер MQL5 для построения паттернов и тестирования потенциала, который может иметь эта пара индикаторов.

В данной статье рассматривается Competitive Swarm Optimizer — алгоритм роевой оптимизации, в основе которого лежит предельно простая идея: агенты случайным образом разбиваются на пары, проигравший учится у победителя и притягивается к центру роя. Помимо разбора CSO, в статье представлена модернизация тестового стенда: визуализация работы алгоритмов переведена в 3D - мерное пространство, что позволяет наглядно наблюдать движение популяции на поверхности тестовой функции.

В статье рассматривается практическая реализация архитектуры STCA с интеграцией механизмов OneTrans для совместной обработки временных рядов и контекстных признаков рынка. Описаны особенности построения модели, алгоритмы прямого прохода и накопления исторического состояния. Отдельное внимание уделено процессу обучения и результатам тестирования на реальных данных, демонстрирующим поведение модели в рыночных условиях.

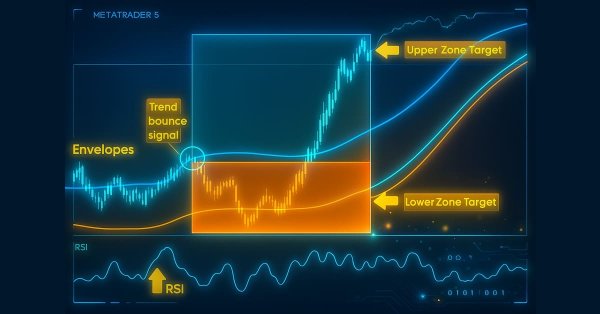

Мы разработаем систему зонального восстановления (Zone Recovery System), интегрированную со стратегией трендовой торговли на основе конвертов (Envelopes trend-trading strategy) на MQL5. Также мы опишем архитектуру использования индикаторов RSI и конвертов для инициирования сделок и управления зональным восстановлением с целью минимизации потерь. На практике и в ходе тестирования мы продемонстрируем, как создать эффективную автоматизированную торговую систему для динамичных рынков.

В этой статье опишем реализацию модуля, аналогичного модулю requests в Python, чтобы упростить отправку и получение веб-запросов в MetaTrader 5 с использованием MQL5.

В этом материале мы познакомимся с тем, как модели векторной авторегрессии (VAR) могут прогнозировать временные ряды значений OHLC (цены открытия, максимум, минимум и цена закрытия) на форексе Поговорим о том, как реализовать VAR-модели, обучать их и строить прогнозы в MetaTrader 5 в реальном времени, чтобы анализировать взаимозависимые движения валютных курсов для получения лучших результатов в трейдинге.

В продолжение нашей предыдущей статьи о паре индикаторов MACD и OBV, мы рассмотрим, как эту пару можно улучшить с помощью машинного обучения. MACD и OBV — это взаимодополняющая пара, отражающая тренд и объем. Наш подход к машинному обучению использует сверточную нейронную сеть (convolution neural network, CNN), которая задействует экспоненциальное ядро (Exponential kernel) для определения размеров своих ядер и каналов при настройке прогнозов этой пары индикаторов. Как обычно, это делается в пользовательском файле класса сигналов (signal class), который взаимодействует с Мастером MQL5 для создания советника.

Статья посвящена реализации алгоритма искусственного поискового роя (ASSA) на MQL5 в составе унифицированного тестового стенда. Разобраны три поведенческих правила движения, механизм сигнала и глобального табло, нормализация пространства, а также параметры stepRatio и Pc. Читатель получит готовую основу для интеграции ASSA, а также ответ на вопрос — насколько тактическая метафора оказалась удачным фундаментом для конкурентоспособности оптимизационного алгоритма.

В данной статье мы разрабатываем систему отслеживания стратегий на языке MQL5, которая обнаруживает сигналы пересечения скользящих средних, отфильтрованные долгосрочной скользящей средней, моделирует или исполняет сделки с настраиваемыми уровнями TP и SL в пунктах, а также отслеживает результаты, такие как попадание в TP/SL, для анализа эффективности.

В статье продолжается реализация фреймворка STCA средствами MQL5. Оригинальные оптимизации Self-Attention перенесены в архитектуру FlashAttention-2 и адаптированы под финансовые данные. Особое внимание уделено аккумулированию и распределению градиентов между потоками рабочей группы для анализа длинных временных рядов и многоголового внимания.

В этой статье мы улучшим торговую стратегию на основе нейронной сети на MQL5 с помощью адаптивного темпа обучения (adaptive learning rate) для повышения точности. Мы разработаем и внедрим это улучшение, а затем протестируем его работу. В заключении приводятся рекомендации по оптимизации алгоритмической торговли.

У вас когда-нибудь возникало ощущение, что за графиком скрывается что-то большее, какая-то закономерность? Какой-то секретный код, расшифровав который, вы могли бы точно понять, куда движутся цены? Представляю вашему вниманию LGMM — детектор скрытых закономерностей на рынке. Эта модель машинного обучения помогает выявлять такие скрытые закономерности на рынке.

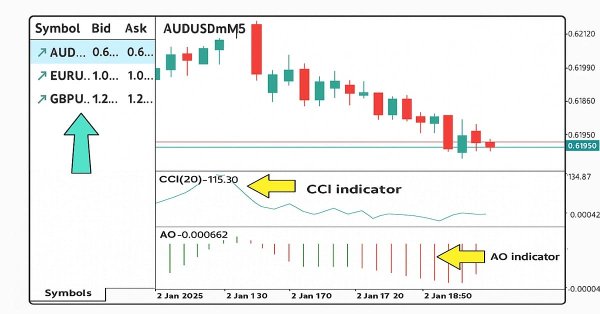

В этой статье мы разработаем мультисимвольную торговую стратегию с использованием индикаторов CCI и AO для выявления разворотов тренда. Мы рассмотрим проектирование, реализацию на языке MQL5 и процесс тестирования стратегии на исторических данных. В заключении приводятся советы по повышению эффективности работы.

Статья показывает, как применить STCA к рынку: цель формируется сценарием, история задаётся эмбеддингами, а внимание вычисляется через Single-query Target-to-history Cross-Attention. Интеграция с FlashAttention на OpenCL переносит проекции на запросы и избегает формирования K/V для всей истории. Практический эффект — линейная сложность, экономия памяти и ускорение при анализе тысяч баров.

В этой статье работа с файлами в MQL5 рассматривается на практическом проектном примере. Вы будете использовать FileSelectDialog, чтобы выбрать или создать CSV-файл, открыть его с помощью FileOpen и записать структурированные заголовки с данными счета, такие как имя счета, баланс, логин, диапазон дат и время последнего обновления. В результате вы получите понятную основу для пригодного к повторному использованию торгового журнала и безопасной работы с файлами в MetaTrader 5.

Осциллятор схождения-расхождения скользящих средних (Moving-Average-Convergence-Divergence, MACD) и индикатор балансового объема (On-Balance-Volume, OBV) - еще одна пара индикаторов, которые можно использовать совместно в советнике MQL5. Как это принято в данной серии статей, данная комбинация индикаторов дополняет друг друга: MACD подтверждает тренды, а OBV проверяет объем. Как обычно, мы используем Мастер MQL5 для построения паттернов и тестирования потенциала, который может иметь эта пара индикаторов.

Создайте практический мост между MetaTrader 5 и Binance: получайте 30-минутные свечи с помощью WebRequest, извлекайте из JSON значения OHLC и времени и подтверждайте бычий паттерн поглощения, используя только полностью закрытые свечи. Затем соберите строку запроса, вычислите подпись HMAC-SHA256, добавьте X-MBX-APIKEY и отправьте аутентифицированные ордера. Вы получите четкий сквозной рабочий процесс советника – от получения данных до исполнения ордера.

В этой статье мы разрабатываем мастер первоначальной пользовательской настройки в MQL5 для советников, включающий прокручиваемое руководство с интерактивной панелью, динамическое форматирование текста и визуальные элементы управления, такие как кнопки и флажки, позволяющие пользователям эффективно перемещаться по инструкциям и настраивать торговые параметры. Пользователи программы получают представление о том, что представляет собой программа и что нужно делать при первом запуске, что больше похоже на ориентирующий сценарий.

В данной статье мы завершаем перенос ключевых компонентов фреймворка OneTrans в среду MQL5 и показываем их интеграцию в единый вычислительный граф. Основное внимание уделено организации обучения моделей на исторических финансовых данных с использованием Актера и Критика, а также оценке действий через псевдо идеальные сценарии. Результаты тестирования демонстрируют практическую ценность реализованных решений для построения адаптивных стратегий и анализа рыночной динамики.

В предыдущей статье мы представили пару индикаторов SAR и RVI. Здесь мы рассмотрим, как их можно расширить с помощью машинного обучения. SAR и RVI представляют собой взаимодополняющую пару, сочетающую в себе тренд и импульс. Наш подход к машинному обучению использует сверточную нейронную сеть (convolution neural network), которая задействует экспоненциальное ядро (Exponential kernel) для определения размеров своих ядер и каналов при настройке прогнозов этой пары индикаторов. Как обычно, это делается в пользовательском файле класса сигналов (signal class), который взаимодействует с Мастером MQL5 для создания советника.