Предлагаем познакомиться с фреймворком E-STMFlow, который эффективно обрабатывает потоки событий, извлекая информативные эмбеддинги, фильтруя шум и выявляя ключевые движения. Его архитектура позволяет выявлять сложные взаимосвязи между признаками и обеспечивает масштабируемость, точность и высокую вычислительную эффективность для интеллектуального анализа и прогнозирования.

Статья описывает создание MVP-прототипа автономного торгового бота для MetaTrader 5, использующего большие языковые модели (LLM) через API OpenRouter для анализа рынка и принятия торговых решений. Скрипт на Python получает исторические данные OHLCV, отправляет их в LLM для технического анализа на основе уровней поддержки/сопротивления и паттернов Price Action, после чего автоматически размещает ордера с заданными стоп-лоссом и тейк-профитом.

Точки поддержки и сопротивления являются критическими уровнями, которые сигнализируют о возможном развороте и продолжении тренда. Хотя определение этих уровней может оказаться непростой задачей, ее решение позволит вам хорошо ориентироваться на рынке. В статье представлен инструмент Quarters Drawer. Он поможет вам определить как основные, так и второстепенные уровни поддержки и сопротивления.

В статье описывается подход к разметке сделок с помощью осцилляторов для моделей машинного обучения. Это позволяет избавиться от look ahead bias. Показано, что такая разметка не приводит к переобучению моделей, а стратегии продолжают работать продолжительное время.

Фреймворк SDformerFlow превращает сложные события финансовых рядов в структурированные представления, позволяя модели видеть одновременно локальные колебания и глобальные тенденции. Многоуровневая U-структура обеспечивает согласованность прямого и обратного проходов, синхронизацию градиентов и устойчивость вычислений. В итоге SDformerFlow проявляет себя как мощный и гибкий инструмент для построения современных торговых систем.

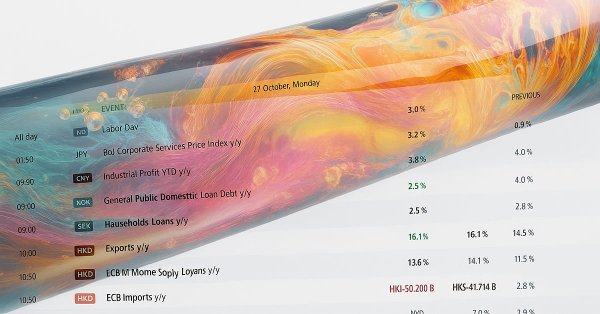

В этой статье мы реализуем автоматизированный вход в торговлю с использованием экономического календаря MQL5, применив настраиваемые фильтры и временные смещения для поиска новостей. Мы сравниваем прогнозные и предыдущие значения, чтобы определить, следует ли открывать сделку на покупку или продажу. Динамические таймеры обратного отсчета отображают оставшееся время до выхода новостей и автоматически сбрасываются после совершения сделки.

Многие программисты могут предположить, что нам следует отказаться от использования Excel и перейти непосредственно на Python, используя некоторые пакеты, позволяющие Python создавать Excel-файл, чтобы потом проанализировать результаты. Но, как уже говорилось в предыдущей статье, хотя это решение и является наиболее простым для многих программистов, оно не будет воспринято некоторыми пользователями. И в данном вопросе пользователь всегда прав. Мы, как программисты, должны найти способ заставить всё работать.

В статье представлена адаптация фреймворка SDformerFlow, обеспечивающая высокую адаптивность за счёт интеграции спайкового внимания с многооконной свёрткой и взвешенным суммированием элементов Query. Архитектура позволяет каждой голове внимания обучать собственные параметры, что повышает точность и чувствительность модели к структуре анализируемых данных.

В статье представлена реализация и анализ алгоритма Bonobo Optimizer, основанного на уникальных особенностях поведения приматов бонобо — динамической социальной структуре fission-fusion и трех стратегиях спаривания. Каковы интересные возможности этого метода?

Несмотря на то, что функции, о которых пойдет речь, известны уже довольно давно, их применение в области трейдинга до сих пор остается terra incognita. В этой статье мы рассмотрим некоторые возможности, которые эти новые старые функции открывают для разработки торговых стратегий, и оценим их потенциал.

В статье представлена адаптация spiking-архитектуры SDformerFlow к задачам плотного анализа микродвижений цены. Пространственно-временная структура обеспечивает высокую детализацию, а спайковая логика — экономичность вычислений и способность работать в условиях разреженных, импульсных данных. В результате перед трейдером открывается инструмент, который фиксирует малейшие сдвиги ликвидности и формирует основу для более точных и стабильных решений в реальном времени.

Статья представляет инновационную концепцию мультитаймфреймового Ренко-графика, который объединяет сигналы с четырёх временных масштабов (M5, M15, H1, H4) в единый синтетический инструмент. Система создаёт виртуальный символ в MetaTrader 5, используя EMA каждого таймфрейма для формирования композитного сигнала через три метода: простое среднее, взвешенное среднее и консенсус. Реализация включает адаптивный размер кирпича на основе ATR, работу в реальном времени и полную интеграцию с MetaTrader 5.

В статье мы создадим собственный индикатор на MQL5, применив проектный подход. Также мы рассмотрим индикаторные буферы, свойства и визуализацию трендов в виде понятного для новичков пошагового руководства.

В этой статье мы реализуем систему управления рисками, разработанную в предыдущих публикациях, и добавим индикатор Order Blocks, представленный в других статьях. Кроме того, будет проведено тестирование на исторических данных (backtest), чтобы можно было сравнить результаты с применением системы управления рисками и оценить влияние динамического риска.

Реализация фреймворка EV-MGRFlowNet демонстрирует его ключевые преимущества: модульность, устойчивость к рыночным колебаниям и способность к самостоятельной выработке стратегии. Эти особенности делают фреймворк мощным инструментом для анализа, прогнозирования и развития автономных торговых стратегий.

Эта статья погружает читателя в самую суть фреймворка EV-MGRFlowNet, показывая, как его архитектура раскрывается в прикладной реализации под задачи финансового прогнозирования. Мы шаг за шагом строим продуманную связку модулей, способную улавливать тонкие временные закономерности и переводить их в осмысленные рыночные сигналы.

Представлен новый авторский популяционный алгоритм ECEA, вдохновлённый процессом замерзания воды и адаптирующий идеи алгоритма Crystal Energy Optimizer, (CEO) с поиском на графах, для общих задач оптимизации. Алгоритм использует динамическую элитную группу, три стратегии поиска и механизм периодической диверсификации.

В статье рассматривается перенос архитектуры EV-MGRFlowNet, изначально разработанной для обработки событийных видеоданных, в область финансовых временных рядов. Представленный подход раскрывает новый взгляд на рынок как на поток микродвижений, где цена, объём и ликвидность образуют динамическую структуру, поддающуюся рекуррентному анализу без явного надзора.

Статья исследует революционную интеграцию больших языковых моделей (LLM) с торговой платформой MetaTrader 5, где AI не просто прогнозирует цены, а принимает автономные торговые решения, анализируя контекст рынка подобно опытному трейдеру. Автор раскрывает фундаментальное отличие LLM от классических моделей машинного обучения вроде CatBoost — способность к метапознанию и саморефлексии, что позволяет системе учиться на собственных ошибках и улучшать стратегию.

Рассмотрим алгоритмическую процедуру, которая позволит свести к минимуму общее количество случаев стоп-аутов в прибыльных сделках. Проблема, с которой мы столкнулись, весьма сложна, и большинство решений, предложенных в ходе обсуждений в сообществе, не содержат установленных и неизменных правил. Наш алгоритмический подход к решению проблемы увеличил прибыльность сделок и снизил средний убыток на сделку. Однако необходимо внести дополнительные улучшения, чтобы полностью отсортировать все сделки, которые будут закрыты по стопу-ауту. Наше решение представляет собой неплохой первый шаг, доступный для всех желающих.

В этой статье мы рассмотрим третью часть нашего пути в формулировании динамического мультипарного советника (Dynamic Multi-Pair Expert Advisor), сосредоточив внимание на интеграции стратегий торговли на основе возврата к среднему и моментума. Мы разберем, как обнаруживать и действовать при отклонениях цен от среднего (Z-оценка), а также как измерять моментум по нескольким валютным парам, чтобы определить направление торговли.

Ценовую динамику можно эффективно анализировать, выявляя расхождения, при этом технические индикаторы, такие как RSI, подают важные подтверждающие сигналы. В статье ниже мы объясняем, как автоматизированный анализ дивергенции RSI может определять продолжение и разворот тренда, тем самым предоставляя ценную информацию о настроениях рынка.

Представляем фреймворк TMA — интеллектуальную систему, способную прогнозировать рыночную динамику с достаточной точностью. В этой статье мы собрали все компоненты в единую архитектуру и превратили её в полноценного торгового агента, который анализирует рынок и принимает решения в реальном времени.

Диверсификация и оптимизация портфеля позволяют стратегически распределять инвестиции по нескольким активам, чтобы минимизировать риски, и при этом выбирать идеальную комбинацию активов для максимизации доходности на основе показателей эффективности с учетом риска.

Управление финансами как экосистема: семь ИИ-трейдеров с разными характерами и стратегиями вместо одного алгоритма. Они конкурируют за капитал, учатся на ошибках и принимают решения коллективно. Статья раскрывает принципы работы системы Modern RL Trader, где код обладает сознанием и эмоциями, создавая живой, эволюционирующий торговый разум.

В этой статье теория встречается с практикой. Мы реализуем ключевые модули фреймворка TMA — MPE и MPA. Здесь данные обретают смысл, а кросс-внимание превращается в инструмент точного анализа рыночной динамики. Минимум избыточных операций, максимум эффективности — шаг к интеллектуальному трейдингу нового поколения.

В настоящей статье мы рассмотрим основанный на данных подход к обнаружению и проверке нестандартных уровней коррекции Фибоначчи, которые могут учитываться рынками. Мы представляем полный рабочий процесс, адаптированный для реализации на MQL5, начиная со сбора данных и определения баров или колебаний и заканчивая кластеризацией, проверкой статистических гипотез, бэктестингом и интеграцией в инструмент Фибоначчи на MetaTrader 5. Цель состоит в том, чтобы создать воспроизводимый конвейер, преобразующий отдельные наблюдения в статистически обоснованные торговые сигналы.

Фреймворк TMA открывает новый взгляд на рыночную динамику, позволяя моделям улавливать не только состояние рынка, но и само течение времени. Его способность извлекать закономерности из непрерывного потока данных делает анализ глубже и точнее, чем при классических подходах. А рекуррентная адаптация превращает этот метод в практичный инструмент для работы с реальными котировками.

В статье создаётся многоагентная система машинного обучения для алгоритмической торговли на MetaTrader 5 на основе обучения с подкреплением. Система имеет трёхуровневую архитектуру: нейроны памяти хранят опыт, агенты принимают независимые решения, коллективный разум объединяет их через взвешенное голосование. Система непрерывно совершенствуется через Q-обучение, прунинг неэффективных нейронов и эволюционное снижение исследования.

Представляем фреймворк RAFT — мощный инструмент для анализа и прогнозирования финансовых временных рядов. Его гибкая и оптимизированная архитектура обеспечивает точность прогнозов, стабильность работы и ускоряет обработку данных. RAFT снижает риски ошибок и облегчает создание эффективных торговых стратегий.

Использование готового решения в торговле, не вникая во внутреннюю работу системы, может показаться комфортным, но это не всегда так для разработчиков. В конечном итоге может возникнуть проблема с обновлением, некорректной работой или непредвиденной ошибкой, и становится важным точно определить источник проблемы, чтобы быстро ее диагностировать и устранить. Сегодняшнее обсуждение посвящено раскрытию того, что обычно происходит за кулисами работы торгового советника, а также разработке специального пользовательского класса для отображения и ведения лога внутренних процессов с использованием MQL5. Это дает как разработчикам, так и трейдерам возможность быстро находить ошибки, отслеживать поведение и получать доступ к диагностической информации, специфичной для каждого советника.

В статье мы раскрываем внутреннюю механику фреймворка RAFT — одного из самых точных и элегантных подходов к анализу динамических процессов. Мы шаг за шагом адаптируем его идею итеративного уточнения под финансовые временные ряды, создавая прочный фундамент для будущей модели. Читателя ждёт живое погружение в архитектуру, где каждый компонент имеет свой смысл и функцию.

На финансовых рынках законы коррекции остаются одними из самых неоспоримых факторов. Существует эмпирическое правило, что цена всегда будет возвращаться — будь то большими движениями или даже в рамках самых маленьких тиковых паттернов, которые часто выглядят как зигзаг. Однако сам паттерн ретрейсмент никогда не бывает фиксированным; он остается неопределенным и подверженным ожиданиям. Эта неопределенность объясняет, почему трейдеры полагаются на несколько уровней Фибоначчи, каждый из которых обладает определенной вероятностью влияния.

В статье представлены две версии Алгоритма кристаллической структуры, оригинальная и модифицированная. Алгоритм Crystal Structure Algorithm (CryStAl), опубликованный в 2021 году и вдохновленный физикой кристаллических структур, позиционировался как parameter-free метаэвристика для глобальной оптимизации. Однако тестирование выявило критическую проблему алгоритма. Представлена также модифицированная версия CryStAlm, которая исправляет ключевые недостатки оригинала.

Фреймворк RAFT предлагает принципиально иной подход к прогнозированию динамики рынка — не как разовый снимок, а как итеративное уточнение состояния в реальном времени. Он одновременно учитывает локальные и глобальные изменения, сохраняя высокую точность даже при сложных ценовых структурах.

В статье продолжается работа над реализацией подходов фреймворка STE-FlowNet, который сочетает многопоточную обработку с рекуррентными структурами для точного анализа сложных данных. Проведенные тесты подтвердили его стабильность и гибкость в разных сценариях. Архитектура ускоряет вычисления и позволяет глубже моделировать зависимости во временных рядах. Такой подход открывает новые возможности для практического применения в трейдинге и аналитике.

В статье представлена комплексная архитектура Энкодера STE-FlowNet, объединяющая стековую память, рекуррентную обработку и корреляционный механизм для извлечения скрытых рыночных зависимостей. Показано, как эти модули последовательно интегрируются в единую вычислительную цепочку, способную осуществлять разносторонний анализ временных рядов.

Движение рынка определяется силами быков и медведей. Существуют определенные уровни, которые рынок соблюдает из-за действующих на них сил. Уровни Фибоначчи и VWAP особенно сильно влияют на поведение рынка. В этой статье мы рассмотрим стратегию, основанную на VWAP и уровнях Фибоначчи для генерации сигналов.

В этой статье мы рассмотрим применение математики к сеточным стратегиям. Мы разберем основные принципы работы стратегии, её преимущества и недостатки. Вы узнаете, как построить торговую сетку, задавать оптимальные параметры и эффективно управлять рисками.

В настоящей статье мы рассмотрим стратегию скальпинга Grid-Mart, автоматизировав ее на MQL5 с помощью динамической информационной панели для получения информации о торговле в режиме реального времени. Мы подробно описываем логику мартингейла на основе сетки, а также функции управления рисками. Мы также проводим тестирование на истории и развертывание для обеспечения надежной работы.