В этой статье мы разработаем систему Adaptive Crossover RSI Trading Suite, которая использует пересечения скользящих средних с периодами 14 и 50 в качестве сигналов, подтверждаемых фильтром RSI с периодом 14. Система включает в себя фильтр торговых дней, стрелки сигналов с пояснениями и дашборд для мониторинга в реальном времени. Такой подход обеспечивает точность и адаптивность автоматической торговли.

В настоящей статье мы автоматизируем пробой полуночного диапазона с помощью стратегии прорыва структуры на MQL5, подробно описывая код для обнаружения пробоя и исполнения сделок. Определяем точные параметры риска для входа, стоп-ордеров и прибыли. Тестирование на истории и оптимизация включены для практической торговли.

Фреймворк STE-FlowNet открывает новый взгляд на анализ финансовых данных, реагируя на реальные события рынка, а не на фиксированные таймфреймы. Его архитектура сохраняет локальные и временные зависимости, позволяя отслеживать даже мелкие импульсы в динамике цен.

В настоящей статье мы исследуем автоматизацию гармонического паттерна «Шифр» (Cypher) на MQL5, подробно описывая его обнаружение и визуализацию на графиках MetaTrader 5. Мы реализуем советник, который определяет точки колебания, проверяет паттерны на основе Фибоначчи и совершает сделки с четкими графическими аннотациями. Статья завершается рекомендациями по тестированию на истории и оптимизации программы для эффективной торговли.

Эта статья — четвертая часть нашей серии статей об управлении рисками в MQL5, где мы продолжаем изучать продвинутые методы защиты и оптимизации торговых стратегий. Заложив важные основы в предыдущих статьях, теперь мы сосредоточимся на завершении всех оставшихся методов, которые были отложены в третьей части, включая функции для проверки достижения определенных уровней прибыли или убытков. Кроме того, в статье будут представлены новые ключевые события, обеспечивающие более точное и гибкое управление.

S3CE-Net в нашей интерпретации ловко переводит рынок в язык событий и фиксирует ранние импульсы, которые традиционные индикаторы просто усредняют. STFS гарантирует устойчивость обучения — модель видит данные под разными углами и не переобучается на локальных аномалиях. SSAM-блоки и OpenCL-реализация дают практическую скорость и точность, а разделение режимов обучение/эксплуатация сохраняет ресурсы в продакшене.

Метаэвристический алгоритм, имитирующий рост коронарных артерий в сердце человека для задач оптимизации. Использует принципы ангиогенеза (роста новых сосудов), бифуркации (разветвления) и обрезки слабых ветвей для поиска оптимальных решений в многомерном пространстве. Проверка его эффективности на широком спектре задач принесла неожиданные результаты.

В настоящей статье мы представляем стратегию лейеринга, которая сочетает индикаторы MACD и RSI со статистическими методами для автоматизации динамической торговли на MQL5. Мы исследуем архитектуру этого каскадного подхода, подробно описываем его реализацию с помощью ключевых сегментов кода и даем рекомендации читателям по тестированию на истории для оптимизации эффективности. Наконец, в заключение мы подчеркиваем потенциал стратегии и закладываем основу для дальнейших усовершенствований в автоматической торговле.

В статье мы подробно рассмотрели интеграцию модуля SSAM в блок SEW‑ResNeXt, демонстрируя, как фреймворк S3CE‑Net позволяет эффективно объединять спайковое внимание с остаточными блоками. Такая архитектура обеспечивает точную обработку временных и пространственных потоков данных и высокую стабильность обучения. Модульность и гибкость компонентов упрощают расширение модели и повторное использование проверенных методов.

В настоящей статье мы автоматизируем паттерн «Голова-Плечи» на MQL5. Мы анализируем его архитектуру, реализуем советник для его обнаружения и торговли, а также тестируем результаты на истории. Этот процесс раскрывает практичный торговый алгоритм, который можно усовершенствовать.

Market Facilitation Index (индекс облегчения рынка) — еще один индикатор Билла Вильямса, предназначенный для измерения эффективности движения цен в сочетании с объемом. Как всегда, мы рассматриваем различные паттерны этого индикатора в рамках класса сигналов Мастера и представляем ряд отчетов по тестам и результаты анализа различных паттернов.

Приглашаем к знакомству с фреймворком S3CE-Net и его механизмами SSAM и STFS, которые точно обрабатывают спайковые события с учётом каузальности. Модель лёгкая, параллельная и умеет выявлять сложные связи во времени и пространстве.

В этой статье мы разработаем многоуровневую систему зонального восстановления в MQL5, которая использует RSI для генерации торговых сигналов. Каждый сигнал динамически добавляется в массив, что позволяет системе одновременно управлять несколькими сигналами в рамках логики зонального восстановления. Данный подход демонстрирует эффективную обработку сложных сценариев управления торговлей, сохраняя при этом масштабируемый и надежный дизайн кода.

В настоящей статье нами будет создана торговая система на MQL5, которая автоматизирует обнаружение ордер-блоков для для торговли по концепции Smart Money. Мы опишем правила стратегии, реализуем логику средствами MQL5 и интегрируем управление рисками для эффективного совершения сделок. Наконец, проведём тестирование системы на истории, чтобы оценить ее эффективность и доработать для получения оптимальных результатов.

В данной статье показана практическая реализация фреймворка SEW ResNet средствами MQL5 с акцентом на прикладное применение в торговле. Двойной Bottleneck даёт возможность одновременно анализировать унитарные потоки и межканальные зависимости, не теряя градиентов при обучении. Спайковые активации с адаптивными порогами и гейты повышают устойчивость к шуму и чувствительность к новизне рынка. В тексте приведены детали реализации и результаты тестов.

Освойте возможности VWAP с помощью нашего подробного руководства! Узнайте, как интегрировать анализ VWAP в вашу торговую стратегию, используя MQL5 и Python. Получите максимально полное представление о рынке и улучшите свои торговые решения уже сегодня.

В настоящей статье мы разрабатываем советник многоуровневой системы сеточной торговли с использованием MQL5, уделяя особое внимание архитектуре и алгоритмам, лежащим в основе стратегий сеточной торговли. Мы изучим внедрение многоуровневой сетевой логики и методов управления рисками для работы в изменяющихся рыночных условиях. Наконец, приведём подробные объяснения и практические советы, которые помогут вам в создании, тестировании и совершенствовании автоматической торговой системы.

В настоящей статье мы разрабатываем советник на MQL5 для стратегии Trend Flat Momentum. Мы комбинируем пересечение двух скользящих средних с фильтрами импульса RSI и CCI для генерации торговых сигналов. Также рассказываем о тестировании на истории и потенциальных улучшениях для повышения эффективности в реальных условиях.

В статье представлена практическая реализация ключевых компонентов фреймворка SEW-ResNet средствами MQL5. Использование динамических массивов и спайковых механизмов позволяет гибко строить архитектуру модели и эффективно обрабатывать финансовые временные ряды. Предложенные решения показывают, как SEW-ResNet может оптимизировать вычисления и улучшить выделение значимых признаков.

В данной статье мы создаем советник на MQL5 для стратегии прорыва азиатской сессии, вычисляя максимумы и минимумы сессии и применяя фильтрацию трендов с помощью скользящей средней. Реализуем динамический дизайн объектов, определяемые пользователем входные временные параметры и надежное управление рисками. Наконец, продемонстрируем методы тестирования на истории и оптимизации для доработки программы.

Рыночно-нейтральная торговая стратегия на основе эмпирического распределения доходностей представляет альтернативу классическим методам технического анализа, заменяя прогнозирование направления цены статистическим размещением ордеров в точках вероятного достижения. Статья подробно разбирает математический аппарат расчета перцентилей, алгоритмы взвешивания объемов позиций по вероятности срабатывания и механизмы адаптации к изменению рыночных условий через экспирацию сетки. Приводится полная реализация на MQL5.

В настоящей статье мы создаём советника на MQL5 для определения гармонических паттернов Butterfly. Мы определяем точки разворота и проверяем уровни Фибоначчи для подтверждения паттерна. Затем визуализируем паттерн на графике и автоматически совершаем сделки при подтверждении.

Приглашаем к знакомству с фреймворком SEW-ResNet, который позволяет строить глубокие спайковые модели без проблем деградации и с эффективным управлением градиентами. В этой статье мы демонстрируем, как реализовать базовый спайковый нейрон и его алгоритмы средствами MQL5.

В настоящей статье мы создадим советник сеточной торговли на MQL5, использующий динамическое масштабирование лотов. Мы расскажем о разработке стратегии, реализации кода и процессе тестирования на истории. Наконец, мы поделимся ключевыми идеями и передовыми практиками по оптимизации автоматической торговой системы.

Языковые модели (LLM) являются важной частью быстро развивающегося искусственного интеллекта, поэтому нам следует подумать о том, как интегрировать мощные LLM в нашу алгоритмическую торговлю. Большинству людей сложно настроить эти модели в соответствии со своими потребностями, развернуть их локально, а затем применить к алгоритмической торговле. В этой серии статей будет рассмотрен пошаговый подход к достижению этой цели.

Нейросети уже меняют подход к анализу рынков, а новые архитектуры открывают ещё больше возможностей. В статье мы завершаем работу с фреймворком SpikingBrain, который отрывает перед нами новые перспективы.

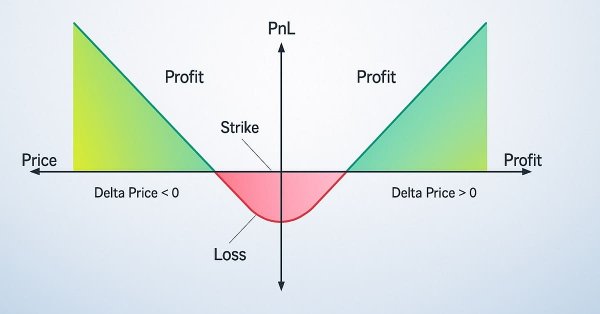

Рассматриваются флэтовые (не направленные) и трендовые (направленные) опционные стратегии и их реализация на MQL5. Модернизируется эксперт, написанный в предыдущей статье. Добавляется отображение опционных уровней. Теперь пора рассмотреть работу и реализовать те стратегии, которые используются на практике опционными трейдерами.

Предлагаем вниманию читателя реализацию подходов фреймворка SpikingBrain на основе рекуррентного линейного внимания с гейтами, подробно разобранного в этой статье. Алгоритмы прямого прохода, распределения градиентов и обновления весов обеспечивают эффективную обработку финансовых временных рядов и позволяют воплотить ключевые идеи фреймворка на практике.

В этой статье вы узнаете, как разработать индикатор Order Blocks, основанный на объеме стакана (глубине рынка) и оптимизировать его с помощью буферов для повышения точности. Этим мы завершаем текущий этап проекта и готовимся к следующим, в рамках которых будет реализован класс управления рисками и торговый бот, использующий сигналы, генерируемые индикатором.

В этой статье подробно описано создание адаптивного экспертного советника (MarketRegimeEA) с помощью детектора режимов из Части 1. Он автоматически переключает торговые стратегии и параметры рисков для трендового, флэтового или волатильного рынков. Сюда включены практическая оптимизация, обработка переходов и индикатор для нескольких таймфреймов.

Успешное применение алгоритмической торговли требует непрерывного междисциплинарного обучения. Однако бесконечный спектр возможностей может потребовать многолетних усилий, не принося ощутимых результатов. Чтобы решить эту проблему, мы предлагаем структуру, которая постепенно усложняется, позволяя трейдерам постепенно совершенствовать свои стратегии, а не тратить неопределенное время на неопределенные результаты.

Повышаем удобство работы с конвейером автоматической оптимизации: попробуем пройти путь от создания проекта оптимизации до теста итогового советника. Для наглядности промоделируем по шагам весь процесс создания итогового советника, останавливаясь для внесения желаемых исправлений.

В этой статье подробно описывается создание системы определения рыночного режима на языке MQL5 с использованием статистических методов, таких как автокорреляция и волатильность. Она предоставляет код для классов, чтобы классифицировать трендовые, диапазонные и волатильные условия, а также пользовательский индикатор.

В статье рассматривается новое измерение анализа с использованием внешних библиотек, специально разработанных для расширенной аналитики. Эти библиотеки, такие как pandas, предоставляют мощные инструменты для обработки и интерпретации сложных данных, позволяя трейдерам получать более глубокое представление о динамике рынка. Интегрируя такие технологии, мы можем сократить разрыв между необработанными данными и практическими стратегиями. Здесь мы заложим основу для этого инновационного подхода и раскроем потенциал объединения технологий с опытом трейдинга.

Фреймворк SpikingBrain демонстрирует уникальный подход к обработке данных: нейроны реагируют только на значимые события, эффективно фильтруя шум. Его событийная архитектура снижает вычислительные затраты, сохраняя ключевую информацию о движениях. Адаптивные пороги и возможность использования предварительно обученных модулей обеспечивают гибкость и масштабируемость модели.

Мы завершаем создание последнего модуля в EX5-библиотеке для управления историей (History Manager), сосредоточившись на функциях, отвечающих за обработку последнего отмененного отложенного ордера. Это позволит эффективно извлекать и хранить ключевые данные, связанные с отмененными отложенными ордерами с помощью MQL5.

Стратегии прорыва диапазона открытия (Opening Range Breakout, ORB) основаны на идее о том, что начальный торговый диапазон, установленный вскоре после открытия рынка, отражает значимые уровни цен, когда покупатели и продавцы договариваются о стоимости. Выявляя прорывы определенного диапазона вверх или вниз, трейдеры могут извлекать выгоду из моментума, который часто возникает, когда направление рынка становится более отчетливым. В этой статье рассмотрим три стратегии ORB, адаптированные из материалов компании Concretum Group.

Представленная в статье авторская модификация алгоритма динго высоко подняла планку для поиска лучшего из лучших алгоритма оптимизации. Возможны ли еще более высокие результаты?

В этой статье мы создадим систему Zone Recovery RSI EA на языке MQL5, используя сигналы RSI для запуска сделок и стратегию восстановления для управления убытками. Мы реализуем класс ZoneRecovery для автоматизации входа в сделку, логики восстановления и управления позициями. В заключение статьи приводятся результаты бэктестинга для оптимизации производительности и повышения эффективности советника.

В статье подробно рассмотрена интеграция подходов фреймворка ST-Expert в архитектуру Extralonger, позволяющая одновременно анализировать временные и пространственные представления данных. Представлены результаты тестирования на реальных исторических данных, демонстрирующие эффективность модели и её устойчивость к рыночным аномалиям. Описана модульная структура фреймворка, обеспечивающая воспроизводимость, гибкость для исследований и возможность поэтапной оптимизации компонентов.