Nachrichten treiben die Finanzmärkte an, insbesondere wichtige Veröffentlichungen wie die Non-Farm Payrolls (NFP, Beschäftigung außerhalb der Landwirtschaft). Wir alle haben schon erlebt, wie eine einzige Schlagzeile starke Kursbewegungen auslösen kann. In diesem Artikel befassen wir uns mit der leistungsstarken Schnittmenge von Nachrichtendaten und künstlicher Intelligenz.

Die KI-Durchbrüche, die die Schlagzeilen beherrschen, von ChatGPT bis hin zu selbstfahrenden Autos, entstehen nicht durch isolierte Modelle, sondern durch kumulatives Wissen, das aus verschiedenen Modellen oder gemeinsamen Bereichen übertragen wird. Jetzt kann derselbe Ansatz "einmal lernen, überall anwenden" angewandt werden, um unsere KI-Modelle im algorithmischen Handel zu transformieren. In diesem Artikel erfahren wir, wie wir die aus verschiedenen Instrumenten gewonnenen Informationen nutzen können, um mit Hilfe von Transfer Learning die Vorhersagen für andere Instrumente zu verbessern.

Der DeMarker-Oszillator und der Envelopes-Indikator sind Momentum- und Unterstützungs-/Widerstands-Tools, die bei der Entwicklung eines Expert Advisors kombiniert werden können. Wir knüpfen an unseren letzten Artikel an, in dem diese beiden Indikatoren vorgestellt wurden, indem wir das maschinelle Lernen in den Mix aufnehmen. Wir verwenden ein rekurrentes neuronales Netz, das den Kernel des weißen Rauschens nutzt, um die vektorisierten Signale dieser beiden Indikatoren zu verarbeiten. Dies geschieht in einer nutzerdefinierten Signalklassendatei, die mit dem MQL5-Assistenten arbeitet, um einen Expert Advisor zusammenzustellen.

Der ADX-Oszillator und der CCI-Oszillator sind Trendfolge- und Momentum-Indikatoren, die bei der Entwicklung eines Expert Advisors miteinander kombiniert werden können. Wir machen dort weiter, wo wir im letzten Artikel aufgehört haben, indem wir untersuchen, wie das Training in der Praxis und die Aktualisierung unseres entwickelten Modells dank des Verstärkungslernens erfolgen kann. Wir verwenden einen Algorithmus, den wir in dieser Serie noch behandeln werden, die sogenannte Trusted Region Policy Optimization (Optimierung vertrauenswürdiger Regionen). Und wie immer erlaubt uns die Zusammenstellung von Expert Advisors durch den MQL5-Assistenten, unser(e) Modell(e) zum Testen viel schneller und auch so einzurichten, dass es mit verschiedenen Signaltypen verteilt und getestet werden kann.

Der Artikel stellt die Umwandlung des bekannten und beliebten ADAM-Gradientenoptimierungsverfahrens in einen Populationsalgorithmus und dessen Modifikation durch die Einführung hybrider Individuen vor. Der neue Ansatz ermöglicht die Schaffung von Agenten, die Elemente erfolgreicher Entscheidungen mit Hilfe von Wahrscheinlichkeitsverteilungen kombinieren. Die wichtigste Innovation ist die Bildung hybrider Populationen, die adaptiv Informationen aus den vielversprechendsten Lösungen sammeln und so die Effizienz der Suche in komplexen mehrdimensionalen Räumen erhöhen.

Die Oszillatoren ADX und CCI sind Trendfolge- und Momentum-Indikatoren, die bei der Entwicklung eines Expert Advisors miteinander kombiniert werden können. Wir sehen uns an, wie dies durch die Verwendung aller 3 Haupttrainingsarten des maschinellen Lernens systematisiert werden kann. Die Wizard Assembled Expert Advisors ermöglichen es uns, die von diesen beiden Indikatoren dargestellten Muster zu bewerten, und wir beginnen damit, zu untersuchen, wie Supervised-Learning auf diese Muster angewendet werden kann.

Es gibt eine mächtige und allgegenwärtige Kraft, die die kollektiven Bemühungen unserer Gemeinschaft, verlässliche Handelsstrategien zu entwickeln, die KI in irgendeiner Form einsetzen, leise untergräbt. In diesem Artikel wird festgestellt, dass ein Teil der Probleme, mit denen wir konfrontiert sind, auf das blinde Festhalten an „Best Practices“ zurückzuführen ist. Indem wir dem Leser einfache marktbasierte Beweise aus der realen Welt vorlegen, werden wir ihm erklären, warum wir von einem solchen Verhalten absehen und stattdessen bereichsgebundene „Best Practices“ anwenden müssen, wenn unsere Gemeinschaft eine Chance haben soll, das latente Potenzial der KI zu nutzen.

In diesem Artikel wird eine einfache und zugängliche Methode zur Verwendung eines neuronalen Netzwerks in einem Handels-EA vorgestellt, für die keine tiefgreifenden Kenntnisse des maschinellen Lernens erforderlich sind. Die Methode eliminiert die Zielfunktionsnormalisierung und überwindet die Probleme der „Gewichtsexplosion“ und des „Netzwerkstaus“, indem sie intuitives Training und visuelle Kontrolle der Ergebnisse bietet.

Die Entdeckung einer neuen Welt des automatisierten Handels mit 3D-Bars. Wie sieht ein Handelsroboter auf mehrdimensionalen Preisbalken aus? Sind „gelbe“ Cluster von 3D-Balken in der Lage, Trendumkehrungen vorherzusagen? Wie sieht der multidimensionale Handel aus?

In der vorangegangenen Arbeit haben wir die theoretischen Aspekte des PSformer-Rahmens erörtert, der zwei wichtige Neuerungen in der klassischen Transformer-Architektur beinhaltet: den Parameter-Shared (PS)-Mechanismus und die Berücksichtigung von räumlich-zeitlichen Segmenten (SegAtt). In diesem Artikel setzen wir die Arbeit fort, die wir bei der Implementierung der vorgeschlagenen Ansätze mit MQL5 begonnen haben.

In diesem Artikel wird das neue PSformer-Framework vorgestellt, das die Architektur des einfachen Transformers an die Lösung von Problemen im Zusammenhang mit multivariaten Zeitreihenprognosen anpasst. Der Rahmen basiert auf zwei wichtigen Innovationen: dem Parameter-Sharing-Mechanismus (PS) und der Segment Attention (SegAtt).

SAMformer bietet eine Lösung für die wichtigsten Nachteile von Transformer-Modellen in der langfristigen Zeitreihenprognose, wie z. B. die Komplexität des Trainings und die schlechte Generalisierung auf kleinen Datensätzen. Die flache Architektur und die auf Schärfe ausgerichtete Optimierung helfen, suboptimale lokale Minima zu vermeiden. In diesem Artikel werden wir die Umsetzung von Ansätzen mit MQL5 fortsetzen und ihren praktischen Wert bewerten.

Das Training von Transformer-Modellen erfordert große Datenmengen und ist oft schwierig, da die Modelle nicht gut auf kleine Datensätze verallgemeinert werden können. Der SAMformer-Rahmen hilft bei der Lösung dieses Problems, indem er schlechte lokale Minima vermeidet. Dadurch wird die Effizienz der Modelle auch bei begrenzten Trainingsdaten verbessert.

Der LSEAttention-Rahmen bietet Verbesserungen der Transformer-Architektur. Es wurde speziell für langfristige multivariate Zeitreihenprognosen entwickelt. Die von den Autoren der Methode vorgeschlagenen Ansätze können angewandt werden, um Probleme des Entropiekollapses und der Lerninstabilität zu lösen, die bei einem einfachen Transformer häufig auftreten.

Der Artikel stellt eine Implementierung des Levenberg-Marquardt-Algorithmus für das Training von neuronalen Feedforward-Netzen vor. Es wurde eine vergleichende Analyse der Leistung mit Algorithmen aus der scikit-learn Python-Bibliothek durchgeführt. Einfachere Lernmethoden wie Gradientenabstieg, Gradientenabstieg mit Momentum und stochastischer Gradientenabstieg werden vorläufig diskutiert.

Die Verwendung anisotroper Diffusionsprozesse zur Kodierung der Ausgangsdaten in einem hyperbolischen latenten Raum, wie sie im HypDIff-Rahmen vorgeschlagen wird, trägt dazu bei, die topologischen Merkmale der aktuellen Marktsituation zu erhalten und verbessert die Qualität der Analyse. Im vorigen Artikel haben wir damit begonnen, die vorgeschlagenen Ansätze mit MQL5 zu implementieren. Heute werden wir die begonnene Arbeit fortsetzen und zu ihrem logischen Abschluss bringen.

Nichtlineare Regressionsmodelle an der Börse: Ist es möglich, die Finanzmärkte vorherzusagen? Betrachten wir die Erstellung eines Modells für die Vorhersage der Preise für EURUSD, und machen zwei Roboter auf der Grundlage - in Python und MQL5.

Der Artikel befasst sich mit Methoden zur Kodierung von Ausgangsdaten im hyperbolischen latenten Raum durch anisotrope Diffusionsprozesse. Dies trägt dazu bei, die topologischen Merkmale der aktuellen Marktsituation genauer zu erfassen und die Qualität der Analyse zu verbessern.

In diesem Artikel stellen wir den Arithmetischen Optimierungsalgorithmus (AOA) vor, der auf einfachen arithmetischen Operationen basiert: Addition, Subtraktion, Multiplikation und Division. Diese grundlegenden mathematischen Operationen dienen als Grundlage für die Suche nach optimalen Lösungen für verschiedene Probleme.

Der Artikel untersucht die Möglichkeit, die Preisprognose auf der Grundlage der Analyse des Handelsvolumens zu verbessern, indem die Prinzipien der technischen Analyse mit der Architektur des neuronalen Netzes LSTM integriert werden. Besonderes Augenmerk wird auf die Erkennung und Interpretation anomaler Volumina, die Verwendung von Clustern und die Erstellung von Merkmalen auf der Grundlage von Volumina und deren Definition im Rahmen des maschinellen Lernens gelegt.

Der Artikel implementiert einen schnellen Strategietester für maschinelle Lernmodelle unter Verwendung von Numba. Das ist 50 Mal schneller als der reine Python-Strategie-Tester. Der Autor empfiehlt die Verwendung dieser Bibliothek, um mathematische Berechnungen zu beschleunigen, insbesondere solche, die Schleifen beinhalten.

Im zweiten Teil des Artikels werden wir die Entwicklung einer modifizierten Version des AOS-Algorithmus (Atomic Orbital Search) fortsetzen und uns dabei auf bestimmte Operatoren konzentrieren, um seine Effizienz und Anpassungsfähigkeit zu verbessern. Nach einer Analyse der Grundlagen und der Mechanik des Algorithmus werden wir Ideen zur Verbesserung seiner Leistung und seiner Fähigkeit, komplexe Lösungsräume zu analysieren, diskutieren und neue Ansätze zur Erweiterung seiner Funktionalität als Optimierungswerkzeug vorschlagen.

Wie lassen sich die Vorhersageregeln der Supermarkt-Einzelhandelsanalyse auf den realen Devisenmarkt anwenden? Wie hängt der Kauf von Keksen, Milch und Brot mit Börsentransaktionen zusammen? Der Artikel behandelt einen innovativen Ansatz für den algorithmischen Handel, der auf der Verwendung von Assoziationsregeln beruht.

Der Artikel befasst sich mit dem Algorithmus der atomare Orbitalsuche (AOS), der die Konzepte des atomaren Orbitalmodells nutzt, um die Suche nach Lösungen zu simulieren. Der Algorithmus basiert auf Wahrscheinlichkeitsverteilungen und der Dynamik von Wechselwirkungen im Atom. In dem Artikel werden die mathematischen Aspekte von AOS im Detail erörtert, einschließlich der Aktualisierung der Positionen der Lösungsvorschläge und der Mechanismen der Energieaufnahme und -abgabe. AOS eröffnet neue Horizonte für die Anwendung von Quantenprinzipien auf Computerprobleme, indem es einen innovativen Ansatz zur Optimierung bietet.

Welcher Zusammenhang besteht zwischen Wetter und Devisen? In der klassischen Wirtschaftstheorie wurde der Einfluss von Faktoren wie dem Wetter auf das Marktverhalten lange Zeit ignoriert. Aber alles hat sich geändert. Versuchen wir, Zusammenhänge zwischen den Witterungsbedingungen und der Stellung der Agrarwährungen auf dem Markt zu finden.

In diesem Artikel werden gerichtete Diffusionsmodelle diskutiert, die datenabhängiges anisotropes und gerichtetes Rauschen in einem Vorwärtsdiffusionsprozess ausnutzen, um aussagekräftige Graphendarstellungen zu erfassen.

In diesem Artikel werden wir die verbleibenden Optimierungsmethoden aus der ALGLIB-Bibliothek weiter untersuchen, mit besonderem Augenmerk auf deren Prüfung auf komplexe mehrdimensionale Funktionen. So können wir nicht nur die Effizienz der einzelnen Algorithmen bewerten, sondern auch ihre Stärken und Schwächen unter verschiedenen Bedingungen ermitteln.

Wir laden Sie ein, sich mit der NAFS-Methode (Node-Adaptive Feature Smoothing) vertraut zu machen, einem nicht-parametrischen Ansatz zur Erstellung von Knotenrepräsentationen, der kein Parametertraining erfordert. NAFS extrahiert Merkmale jedes Knotens anhand seiner Nachbarn und kombiniert diese Merkmale dann adaptiv, um eine endgültige Darstellung zu erstellen.

Im letzten Artikel dieser Reihe haben wir uns mit dem Atom-Motif Contrastive Transformer (AMCT) beschäftigt, der kontrastives Lernen zur Entdeckung von Schlüsselmustern auf allen Ebenen einsetzt, von grundlegenden Elementen bis hin zu komplexen Strukturen. In diesem Artikel setzen wir die Implementierung von AMCT-Ansätzen mit MQL5 fort.

In diesem Artikel werden wir uns mit den Optimierungsmethoden der ALGLIB-Bibliothek für MQL5 vertraut machen. Der Artikel enthält einfache und anschauliche Beispiele für die Verwendung von ALGLIB zur Lösung von Optimierungsproblemen, die das Erlernen der Methoden so einfach wie möglich machen. Wir werden uns die Verbindung von Algorithmen wie BLEIC, L-BFGS und NS im Detail ansehen und sie zur Lösung eines einfachen Testproblems verwenden.

Der Contrastive Transformer wurde entwickelt, um Märkte sowohl auf der Ebene einzelner Kerzen als auch auf der Basis ganzer Muster zu analysieren. Dies trägt dazu bei, die Qualität der Modellierung von Markttrends zu verbessern. Darüber hinaus fördert der Einsatz des kontrastiven Lernens zum Abgleich der Darstellungen von Kerzen und Mustern die Selbstregulierung und verbessert die Genauigkeit der Prognosen.

Selbstüberwachtes Lernen kann ein effektives Mittel sein, um große Mengen ungekennzeichneter Daten zu analysieren. Die Effizienz wird durch die Anpassung der Modelle an die spezifischen Merkmale der Finanzmärkte gewährleistet, was zur Verbesserung der Wirksamkeit der traditionellen Methoden beiträgt. In diesem Artikel wird ein alternativer Aufmerksamkeitsmechanismus vorgestellt, der die relativen Abhängigkeiten und Beziehungen zwischen den Eingaben berücksichtigt.

Wenn wir Modelle zur Analyse der Marktsituation verwenden, konzentrieren wir uns hauptsächlich auf Kerzen. Es ist doch seit langem bekannt, dass Kerzen-Muster bei der Vorhersage künftiger Kursbewegungen helfen können. In diesem Artikel werden wir uns mit einer Methode vertraut machen, die es uns ermöglicht, diese beiden Ansätze zu integrieren.

Wir schließen unsere Betrachtung der komplementären Paarung von MA und stochastischem Oszillator ab, indem wir untersuchen, welche Rolle das Inferenzlernen in einer Situation nach überwachtem Lernen und Verstärkungslernen spielen kann. Es gibt natürlich eine Vielzahl von Möglichkeiten, wie man in diesem Fall das Inferenzlernen angehen kann, unser Ansatz ist jedoch die Verwendung von Variationsautokodierern. Wir untersuchen dies in Python, bevor wir unser trainiertes Modell mit ONNX exportieren, um es in einem von einem Assistenten zusammengestellten Expert Advisor in MetaTrader zu verwenden.

Kerzenmuster helfen Händlern, die Marktpsychologie zu verstehen und Trends auf den Finanzmärkten zu erkennen. Sie ermöglichen fundiertere Handelsentscheidungen, die zu besseren Ergebnissen führen können. In diesem Artikel werden wir untersuchen, wie man Kerzenmuster mit KI-Modellen nutzen kann, um eine optimale Handelsperformance zu erzielen.

Die Finanzmärkte sind nicht vollkommen ausgeglichen. Einige Märkte steigen, andere fallen, und wieder andere zeigen ein gewisses Schwankungsverhalten, das auf Unsicherheit in beide Richtungen hindeutet. Diese unausgewogenen Informationen können beim Trainieren von Machine-Learning-Modellen irreführend sein, da sich die Märkte häufig ändern. In diesem Artikel werden wir verschiedene Möglichkeiten erörtern, dieses Problem zu lösen.

Dieses Thema konzentriert sich auf die Einbindung eines trainierten KI-Modells (z. B. eines Verstärkungslernmodells wie LSTM oder eines auf maschinellem Lernen basierenden Prognosemodells) in eine bestehende MQL5-Handelsstrategie.

Hochwahrscheinliche Setups sind in unserer Trading-Community gut bekannt, aber leider sind sie nicht gut definiert. In diesem Artikel wollen wir einen empirischen und algorithmischen Weg finden, um genau zu definieren, was ein Hochwahrscheinlichkeits-Setup ist, und um diese zu identifizieren und auszunutzen. Durch die Verwendung von Gradient Boosting Trees haben wir gezeigt, wie der Leser die Leistung einer beliebigen Handelsstrategie verbessern und unserem Computer die genaue Aufgabe auf sinnvollere und explizitere Weise mitteilen kann.

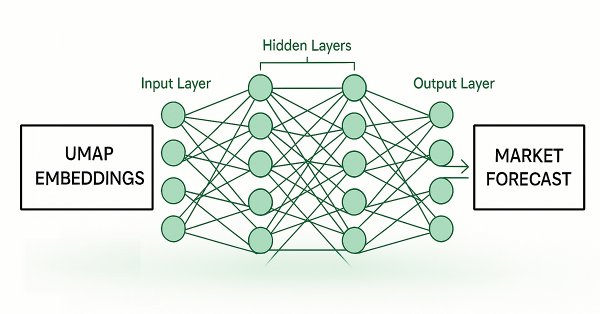

Techniken zur Dimensionenreduktion werden häufig eingesetzt, um die Leistung von Modellen des maschinellen Lernens zu verbessern. Wir wollen nun eine relativ neue Technik erörtern, die als Uniform Manifold Approximation and Projection (UMAP) bekannt ist. Diese neue Technik wurde entwickelt, um die Einschränkungen herkömmlicher Methoden zu überwinden, die Artefakte und Verzerrungen in den Daten verursachen. UMAP ist eine leistungsstarke Technik zur Dimensionenreduzierung und hilft uns, ähnliche Kerzen auf eine neuartige und effektive Weise zu gruppieren, die unsere Fehlerquoten bei Daten, die nicht in der Stichprobe enthalten sind, reduziert und unsere Handelsleistung verbessert.