Sistema de negociación algorítmica que combina el análisis de volumen con técnicas de aprendizaje automático, concretamente redes neuronales LSTM. A diferencia de los enfoques tradicionales de negociación, que se centran principalmente en los movimientos de los precios, este sistema hace hincapié en los patrones de volumen y sus derivados para predecir los movimientos del mercado. La metodología incorpora tres componentes principales: análisis de derivadas de volumen (derivadas primera y segunda), predicciones LSTM para patrones de volumen e indicadores técnicos tradicionales.

En línea con nuestra visión de simplificar la acción del precio, nos complace presentar otra herramienta que puede mejorar significativamente su análisis de mercado y ayudarle a tomar decisiones bien informadas. Esta herramienta muestra indicadores técnicos clave, como los precios del día anterior, los niveles significativos de soporte y resistencia, y el volumen de operaciones, al tiempo que genera automáticamente señales visuales en el gráfico.

En este artículo, examinamos el sistema Profitunity de Bill Williams, desglosando sus componentes principales y su enfoque único para operar en el caos del mercado. Guiamos a los lectores a través de la implementación del sistema en MQL5, centrándonos en la automatización de indicadores clave y señales de entrada/salida. Por último, probamos y optimizamos la estrategia, proporcionando información sobre su desempeño en diversos escenarios de mercado.

Este artículo continúa la serie para principiantes. Aquí discutiremos los principios básicos del desarrollo de Asesores Expertos (EAs). Crearemos dos EAs: el primero operará sin indicadores, utilizando órdenes pendientes, y el segundo se basará en el indicador MA estándar, abriendo operaciones al precio actual. Aquí doy por sentado que ya no eres un principiante absoluto y que dominas relativamente bien el material de los artículos anteriores.

Hoy le proponemos familiarizarnos con el framework FinCon, un sistema multiagente basado en grandes modelos lingüísticos (LLM). El framework usa el refuerzo verbal conceptual para mejorar la toma de decisiones y la gestión del riesgo con el fin de realizar eficazmente diversas tareas financieras.

El artículo analiza el desarrollo de un sistema de negociación inspirado en la cuántica, pasando de un prototipo en Python a una implementación en MQL5 para la negociación en el mundo real. El sistema utiliza principios de computación cuántica, como la superposición y el entrelazamiento, para analizar los estados del mercado, aunque funciona en ordenadores clásicos utilizando simuladores cuánticos. Las características principales incluyen un sistema de tres qubits para analizar ocho estados del mercado simultáneamente, períodos de revisión de 24 horas y siete indicadores técnicos para el análisis del mercado. Aunque los índices de precisión puedan parecer modestos, proporcionan una ventaja significativa cuando se combinan con estrategias adecuadas de gestión de riesgos.

Hoy querríamos presentarle el FinAgent, un framework de agente multimodal para el comercio financiero diseñado para analizar distintos tipos de datos que reflejan la dinámica del mercado y los patrones comerciales históricos.

En este artículo, mejoraremos el Panel de Gestión Comercial de nuestro Panel de Administración multifuncional. Hoy introduciremos una potente función de ayuda que simplificará el código, mejorando su legibilidad, su mantenimiento y su eficiencia. También demostraremos cómo integrar sin problemas botones adicionales y mejorar la interfaz para gestionar una gama más amplia de tareas de negociación. Ya sea para gestionar posiciones, ajustar órdenes o simplificar las interacciones de los usuarios, esta guía le ayudará a desarrollar un panel de gestión de operaciones sólido y sencillo de usar.

La función del administrador de operaciones va más allá de las comunicaciones por Telegram; también puede participar en diversas actividades de control, como la gestión de órdenes, el seguimiento de posiciones y la personalización de interfaces. En este artículo, compartiremos información práctica sobre cómo ampliar nuestro programa para admitir múltiples funcionalidades en MQL5. Esta actualización tiene como objetivo superar la limitación actual del Panel de administración, que se centra principalmente en la comunicación, permitiéndole gestionar una gama más amplia de tareas.

Continuamos el trabajo iniciado de creación del framework FinMem, que utiliza enfoques de memoria multinivel que imitan los procesos cognitivos humanos. Esto permite al modelo no solo procesar eficazmente datos financieros complejos, sino también adaptarse a nuevas señales, mejorando sustancialmente la precisión y eficacia de las decisiones de inversión en mercados que cambian dinámicamente.

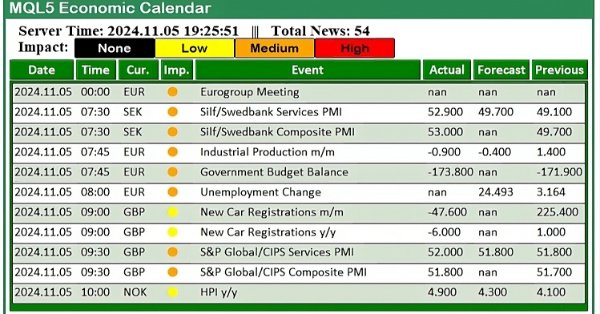

En este artículo, creamos un panel de noticias práctico utilizando el Calendario Económico MQL5 para mejorar nuestra estrategia comercial. Comenzamos diseñando el diseño, centrándonos en elementos clave como los nombres de los eventos, la importancia y el tiempo, antes de pasar a la configuración dentro de MQL5. Por último, implementamos un sistema de filtrado para mostrar sólo las noticias más relevantes, brindando a los operadores acceso rápido a eventos económicos impactantes.

Este artículo trata sobre los polinomios ortogonales. Su uso puede suponer la base de un análisis más preciso y eficaz de la información del mercado, de modo que el tráder pueda tomar decisiones más informadas.

Los enfoques de memoria multinivel que imitan los procesos cognitivos humanos permiten procesar datos financieros complejos y adaptarse a nuevas señales, lo cual contribuye a mejorar la eficacia de las decisiones de inversión en mercados dinámicos.

Las medias móviles y el oscilador estocástico podrían utilizarse para generar señales de trading que sigan la tendencia. Sin embargo, estas señales solo se observarán después de que se haya producido la acción del precio. Podemos superar eficazmente este retraso inherente a los indicadores técnicos utilizando la inteligencia artificial. Este artículo le enseñará cómo crear un asesor experto totalmente autónomo impulsado por IA de una manera que pueda mejorar cualquiera de sus estrategias de trading existentes. Incluso la estrategia comercial más antigua posible se puede mejorar.

En el artículo anterior, analizamos los fundamentos teóricos y pusimos en práctica los planteamientos del framework Multitask-Stockformer, que combina la transformada de wavelet y el modelo multitarea Self-Attention. Hoy seguiremos aplicando los algoritmos del framework anterior y evaluaremos su eficacia con datos históricos reales.

Le proponemos familiarizarse con un framework que combina la transformada de wavelet y el modelo multitarea Self-Attention con el objetivo de mejorar la capacidad de respuesta y la precisión de las previsiones en condiciones de mercado volátiles. La transformada de wavelet descompone los rendimientos de los activos en frecuencias altas y bajas, captando cuidadosamente las tendencias del mercado a largo plazo y las fluctuaciones a corto plazo.

Este artículo ampliará la clase de gestión de operaciones para incluir órdenes de compra y venta con límite (buy-stop y sell-stop) con el fin de operar con eventos de noticias e implementar una restricción de vencimiento en estas órdenes para evitar cualquier operación nocturna. Se incorporará una función de deslizamiento (slippage) al experto para intentar prevenir o minimizar el posible deslizamiento que puede producirse al utilizar órdenes stop en las operaciones, especialmente durante eventos noticiosos.

Continuamos nuestro análisis del sistema comercial híbrido StockFormer, que combina codificación predictiva y algoritmos de aprendizaje por refuerzo para el análisis de series temporales financieras. El sistema se basa en tres ramas del Transformer con un mecanismo Diversified Multi-Head Attention (DMH-Attn) que permite identificar patrones complejos y relaciones entre activos. Ya nos hemos familiarizado con los aspectos teóricos del framework e implementado los mecanismos de DMH-Attn, así que hoy hablaremos sobre la arquitectura de los modelos y su entrenamiento.

Hoy le presentamos el StockFormer, un sistema comercial híbrido que combina algoritmos de codificación predictiva y de aprendizaje por refuerzo (RL). El framework utiliza 3 ramas del Transformer con un mecanismo Diversified Multi-Head Attention (DMH-Attn) integrado que mejora el módulo de atención vainilla gracias a un bloque Feed-Forward multicabeza que permite captar diversos patrones de series temporales en diferentes subespacios.

En el artículo anterior, presentamos el framework adaptativo multiagente MASAAT, que usa un conjunto de agentes para analizar de forma cruzada una serie temporal multimodal a diferentes escalas de representación de datos. Hoy llevaremos a una conclusión lógica el trabajo iniciado para aplicar los planteamientos de este framework usando MQL5.

Hoy le presentamos la estructura multiagente adaptativa de optimización de portafolios (MASAAT), que combina mecanismos de atención y análisis de series temporales. El MASAAT genera un conjunto de agentes que analizan series de precios y cambios direccionales, permitiendo identificar fluctuaciones sustanciales en los precios de los activos a diferentes niveles de detalle.

¿Cómo funciona la negociación de portafolios en Fórex? ¿Cómo pueden sintetizarse la teoría de portafolios de Markowitz para optimizar las proporciones de los portafolios y el modelo VaR para optimizar el riesgo de los portafolios? Hoy crearemos un código de teoría de portafolios en el que, por un lado, obtendremos un riesgo bajo y, por otro, una rentabilidad aceptable a largo plazo.

En este artículo, exploramos cómo utilizar el Calendario Económico MQL5 para operar, comenzando por comprender sus funciones principales. A continuación, implementamos las funciones clave del Calendario Económico en MQL5 para extraer datos relevantes de noticias que nos ayuden a tomar decisiones de trading. Finalmente, concluimos mostrando cómo utilizar esta información para mejorar las estrategias comerciales de manera efectiva.

Hoy descubriremos al lector el nuevo mundo del trading automatizado con barras 3D. ¿Qué aspecto tiene un robot comercial basado en barras de precios multidimensionales, y pueden los clústeres "amarillos" de barras tridimensionales predecir los cambios de tendencia? ¿Cómo es el trading en múltiples dimensiones?

En este artículo, creamos un Asesor Experto MQL5 basado en la estrategia de ruptura del rango diario (Daily Range Breakout). Cubrimos los conceptos clave de la estrategia, diseñamos el plano del EA e implementamos la lógica de ruptura en MQL5. Al final, exploramos técnicas para realizar pruebas retrospectivas y optimizar el EA con el fin de maximizar su eficacia.

En el artículo anterior, nos familiarizamos con el framework MASA, un framework adaptativo multiagente que combina enfoques de aprendizaje por refuerzo y estrategias adaptativas para ofrecer un equilibrio armonioso entre rentabilidad y riesgo en condiciones de mercado turbulentas. Asimismo, construimos la funcionalidad de los agentes individuales de este framework. En este artículo continuaremos el trabajo empezado, llevándolo a su conclusión lógica.

Únase a nosotros mientras analizamos empíricamente el indicador MACD para comprobar si la aplicación de la IA a una estrategia, incluyendo el indicador, produciría alguna mejora en nuestra precisión a la hora de pronosticar el EURUSD. Evaluamos simultáneamente si el indicador en sí mismo es más fácil de predecir que el precio, así como si el valor del indicador es predictivo de los niveles de precios futuros. Le proporcionaremos la información que necesita para decidir si debe considerar invertir su tiempo en integrar el MACD en sus estrategias de trading con IA.

Hoy les propongo familiarizarse con el MASA, un framework adaptativo multiagente que combina el aprendizaje por refuerzo y las estrategias adaptativas para ofrecer un equilibrio armonioso entre la rentabilidad y la gestión del riesgo en condiciones de mercado turbulentas.

En artículos anteriores, revisamos los aspectos teóricos del framework PSformer, que incluye dos importantes innovaciones en la arquitectura del Transformer clásico: el mecanismo de compartición de parámetros (PS) y la atención a los segmentos espaciotemporales (SegAtt). En este artículo, continuaremos el trabajo sobre la implementación de los enfoques propuestos mediante MQL5.

Hoy proponemos al lector un primer contacto con el nuevo framework PSformer, que adapta la arquitectura del Transformer vainilla para resolver problemas de previsión de series temporales multidimensionales. El framework se basa en dos innovaciones clave: el mecanismo de compartición de parámetros (PS) y la atención a los segmentos espaciotemporales (SegAtt).

El SAMformer ofrece una solución a los problemas clave del Transformer en la previsión de series temporales a largo plazo, incluida la complejidad del entrenamiento y la escasa generalización a muestras pequeñas. Su arquitectura poco profunda y la optimización con control de nitidez garantizan que se eviten los malos mínimos locales. En este artículo, proseguiremos la aplicación de enfoques utilizando MQL5 y evaluaremos su valor práctico.

Hoy discutiremos cómo mejorar la seguridad del Panel de administrador comercial que actualmente se encuentra en desarrollo. Exploraremos cómo implementar MQL5 en una nueva estrategia de seguridad, integrando la API de Telegram para la autenticación de dos factores (2FA). Esta discusión proporcionará información valiosa sobre la aplicación de MQL5 para reforzar las medidas de seguridad. Además, examinaremos la función MathRand, centrándonos en su funcionalidad y cómo se puede utilizar de forma efectiva dentro de nuestro marco de seguridad. ¡Sigue leyendo para descubrir más!

En este artículo, nos centramos en transformar nuestro panel de control MQL5 estático en una herramienta interactiva habilitando la capacidad de respuesta de los botones. Exploramos cómo automatizar la funcionalidad de los componentes de la interfaz gráfica de usuario (GUI), asegurándonos de que reaccionen adecuadamente a los clics de los usuarios. Al final del artículo, establecemos una interfaz dinámica que mejora la participación del usuario y la experiencia comercial.

El entrenamiento de los modelos de Transformer requiere grandes cantidades de datos y suele ser difícil debido a la escasa capacidad de generalización de los modelos en muestras pequeñas. El framework SAMformer ayuda a resolver este problema evitando los mínimos locales malos, mejorando la eficacia de los modelos incluso con muestras de entrenamiento limitadas.

Este artículo profundizará en los métodos para mejorar el tiempo de ejecución del experto en el probador de estrategias. El código se escribirá para dividir los tiempos de los eventos de noticias en categorías por hora. Las horas de estos eventos noticiosos se accederán dentro de la hora especificada. Esto garantiza que el EA pueda gestionar de manera eficiente las operaciones basadas en eventos tanto en entornos de alta como de baja volatilidad.

El framework LSEAttention ofrece formas de mejorar la arquitectura del Transformer, y se ha diseñado específicamente para la previsión a largo plazo de series temporales multidimensionales. Los enfoques propuestos por los autores del método resuelven los problemas de colapso de entropía e inestabilidad de aprendizaje característicos del Transformer vainilla.

Imagine un actor malicioso infiltrándose en la sala del administrador comercial y obteniendo acceso a las computadoras y al panel de administración que se utilizan para comunicar información valiosa a millones de comerciantes en todo el mundo. Una intrusión de este tipo podría tener consecuencias desastrosas, como el envío no autorizado de mensajes engañosos o clics aleatorios en botones que desencadenan acciones no deseadas. En esta discusión, exploraremos las medidas de seguridad en MQL5 y las nuevas características de seguridad que hemos implementado en nuestro Panel de administración para protegernos contra estas amenazas. Al mejorar nuestros protocolos de seguridad, nuestro objetivo es proteger nuestros canales de comunicación y mantener la confianza de nuestra comunidad comercial global. Encuentre más información en la discusión de este artículo.

Aprenda a desarrollar e implementar una biblioteca EX5 integral de órdenes pendientes en su código o proyectos MQL5. Este artículo le mostrará cómo crear una extensa biblioteca EX5 de gestión de órdenes pendientes y lo guiará en el proceso de importarla e implementarla mediante la creación de un panel de negociación o una interfaz gráfica de usuario (GUI). El panel de órdenes del asesor experto permitirá a los usuarios abrir, monitorear y eliminar órdenes pendientes asociadas con un número mágico específico directamente desde la interfaz gráfica en la ventana del gráfico.

En este artículo, creamos un panel de control interactivo para operaciones bursátiles utilizando la clase Controls en MQL5, diseñada para optimizar las operaciones bursátiles. El panel incluye un título, botones de navegación para Operar, Cerrar e Información, y botones de acción especializados para ejecutar operaciones y gestionar posiciones. Al final del artículo, tendrás un panel base listo para futuras mejoras en futuras entregas.

En este artículo, creamos un Asesor Experto (Expert Advisor, EA) en MQL5 basado en la estrategia PIRANHA, utilizando Bandas de Bollinger para mejorar la efectividad comercial. Discutimos los principios clave de la estrategia, la implementación de la codificación y los métodos de prueba y optimización. Este conocimiento le permitirá implementar el EA en sus escenarios comerciales de manera efectiva.