Concepto de dinero inteligente (ruptura de estructura) junto con el indicador RSI para tomar decisiones comerciales automatizadas informadas basadas en la estructura del mercado.

El artículo analiza, desde una perspectiva detallada, cómo implementar la creación de un Asesor Experto (EA) basado en el algoritmo comercial. Esto ayuda a automatizar el sistema en MQL5 y tomar el control de la reducción diaria.

Imagina que puedes utilizar datos que no se encuentran en MetaTrader, solo obtienes datos de los indicadores mediante análisis de precios y análisis técnico. Ahora imagina que puedes acceder a datos que aumentarán tu poder comercial. Puede multiplicar la potencia del software MetaTrader si combina la salida de otro software, métodos de análisis macro y herramientas ultra avanzadas a través de los datos de la API. En este artículo, le enseñaremos cómo utilizar las API y le presentaremos servicios de datos API útiles y valiosos.

Al estudiar el método FEDformer, abrimos la puerta al dominio frecuencial de la representación de series temporales. En este nuevo artículo continuaremos con el tema iniciado, y analizaremos un método que permite no solo el análisis, sino también la predicción de estados posteriores en el ámbito privado.

En este artículo, presentaremos un análisis de sentimiento y los modelos ONNX con Python para ser utilizados en un asesor experto. Un script ejecuta un modelo ONNX entrenado a partir de TensorFlow para predicciones de aprendizaje profundo, mientras que otro obtiene titulares de noticias y cuantifica el sentimiento utilizando IA.

En este artículo, veremos las clases necesarias para crear fácilmente varios trailings. Asimismo, aprenderemos cómo conectar un trailing stop a cualquier EA.

Todos los modelos de los que hemos hablado anteriormente analizan el estado del entorno como una secuencia temporal. Sin embargo, las propias series temporales también pueden representarse como características de frecuencia. En este artículo, presentaremos un algoritmo que utiliza las características de frecuencia de una secuencia temporal para predecir los estados futuros.

Los objetivos de este artículo son: demostrar por qué el uso del gestor de riesgos es algo imprescindible, adaptar los principios del riesgo controlado en el trading algorítmico en una clase aparte, de modo que todo el mundo pueda comprobar de forma independiente la eficacia del enfoque de racionamiento del riesgo en el trading intradía y la inversión en los mercados financieros. En este artículo, detallaremos la escritura de una clase de gestor de riesgos para el trading algorítmico como continuación del artículo anterior sobre la escritura de un gestor de riesgos para el trading manual.

Este artículo explora los pasos fundamentales en la elaboración e implementación de un panel de Interfaz Gráfica de Usuario (GUI) utilizando MetaQuotes Language 5 (MQL5). Los paneles de utilidades personalizados mejoran la interacción del usuario en la negociación simplificando las tareas habituales y visualizando la información esencial de la negociación. Al crear paneles personalizados, los operadores pueden agilizar su flujo de trabajo y ahorrar tiempo durante las operaciones.

El deseo de obtener las previsiones más exactas impulsa a los investigadores a aumentar la complejidad de los modelos de previsión. Lo que a su vez conlleva un aumento de los costes de entrenamiento y mantenimiento del modelo. Pero, ¿está esto siempre justificado? En el presente artículo, me propongo presentarles un algoritmo que explota la sencillez y rapidez de los modelos lineales y muestra resultados a la altura de los mejores con arquitecturas más complejas.

La previsión juega un papel esencial en el análisis de series temporales. En este nuevo artículo, hablaremos de las ventajas de la segmentación de series temporales.

Una guía completa para desarrollar un algoritmo de trading automatizado basado en la estrategia de soportes y resistencias. Información detallada sobre todos los aspectos de la creación de un asesor experto en MQL5 y su prueba en MetaTrader 5, desde el análisis del comportamiento del rango de precios hasta la gestión de riesgos.

Continuamos nuestro repaso a los algoritmos de previsión de series temporales. En este artículo nos familiarizaremos con los métodos del Transformador en U.

En este artículo analizaremos el método de componentes principales, una técnica de reducción de la dimensionalidad para el análisis de datos, y cómo podemos aplicar este utilizando valores propios y vectores. Como siempre, intentaremos desarrollar un prototipo de la clase de señales del asesor experto que se pueda utilizar en el Wizard MQL5.

El artículo analiza, en una perspectiva detallada, los pasos que deben implementarse para la creación de un asesor experto basado en el algoritmo comercial Zone Recovery. Esto ayuda a automatizar el sistema ahorrando tiempo a los algotraders.

En este artículo, exploraremos las capacidades del poderoso lenguaje MQL5 para dibujar varios estilos de indicadores en MetaTrader 5. También veremos los scripts y cómo pueden utilizarse en nuestro modelo.

Una guía completa para desarrollar un algoritmo de trading automatizado basado en la estrategia de ruptura de estructura (BoS, Break of Structure). Información detallada sobre todos los aspectos de la creación de un asesor en MQL5 y su prueba en MetaTrader 5, desde el análisis de soportes y resistencias de precios, hasta la gestión de riesgos.

En este artículo, analizaremos una de las famosas estrategias de Bill Williams, la analizaremos e intentaremos mejorarla con otros indicadores y predicciones.

En este artículo presentaremos un nuevo método complejo de previsión de series temporales que combina armoniosamente las ventajas de los modelos lineales y los transformadores.

Hace tiempo que sabemos que el preprocesamiento de los datos de origen desempeña un papel fundamental en la estabilidad del entrenamiento de los modelos. Y para el procesamiento en línea de datos de origen "brutos" solemos utilizar una capa de normalización por lotes. Pero a veces tenemos que invertir el procedimiento. En este artículo analizaremos un posible enfoque para resolver este tipo de problemas.

Este artículo simplifica el arbitraje triangular y le muestra cómo utilizar predicciones y software especializado para operar con divisas de forma más inteligente, incluso si es nuevo en el mercado. ¿Listo para operar con experiencia?

El algoritmo de Conformer que le mostraremos hoy se desarrolló para la previsión meteorológica, una esfera del saber que, por su constante variabilidad, puede compararse con los mercados financieros. El Conformer es un método completo que combina las ventajas de los modelos de atención y las ecuaciones diferenciales ordinarias.

Una guía paso a paso para crear e implementar un algoritmo de trading automatizado en MQL5 basado en la estrategia de trading Fair Value Gap (FVG). Un tutorial detallado sobre la creación de un asesor experto que puede ser útil tanto para principiantes como para operadores experimentados.

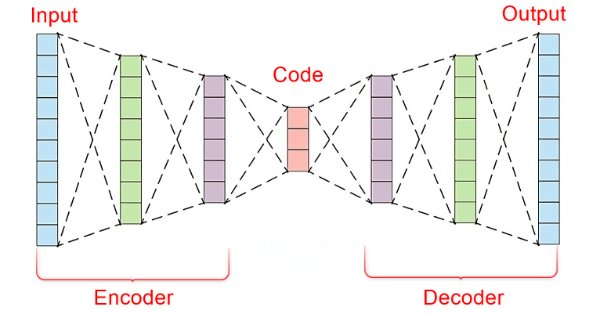

En el vertiginoso mundo de los mercados financieros, separar las señales significativas del ruido es crucial para operar con éxito. Al emplear sofisticadas arquitecturas de redes neuronales, los autocodificadores destacan a la hora de descubrir patrones ocultos en los datos de mercado, transformando datos ruidosos en información práctica. En este artículo, exploramos cómo los autocodificadores están revolucionando las prácticas de negociación, ofreciendo a los operadores una poderosa herramienta para mejorar la toma de decisiones y obtener una ventaja competitiva en los dinámicos mercados actuales.

La negociación con varias divisas no está disponible por defecto cuando se crea un asesor experto mediante el asistente. Examinamos dos posibles trucos que los operadores pueden utilizar para poner a prueba sus ideas con más de un símbolo a la vez.

En el quinto artículo de nuestra serie, nos familiarizaremos con el mundo de los arrays en MQL5. Este artículo ha sido pensado para principiantes. En este artículo intentaremos repasar conceptos complejos de programación de manera simplificada para que el material resulte comprensible para todos. Asimismo, exploraremos conceptos básicos, discutiremos diferentes cuestiones y compartiremos conocimientos.

En este artículo, proporcionaremos otro indicador basado en la volatilidad llamado Chaikin Volatility. Entenderemos cómo construir un indicador personalizado después de identificar cómo se puede utilizar y construir. Compartiremos algunas estrategias sencillas que se pueden utilizar y luego las pondremos a prueba para entender cuál puede ser mejor.

En este artículo, le presentamos el algoritmo GTGAN, introducido en enero de 2024 para resolver problemas complejos de disposición arquitectónica con restricciones gráficas.

En este artículo hablaremos sobre el paradigma de la POO y su aplicación en el código MQL5. Este será el segundo artículo de la serie. En él aprenderemos las características de la programación orientada a objetos y analizaremos ejemplos prácticos. La última vez escribimos un Asesor Experto basado en la Acción del Precio (Price Action) utilizando el indicador EMA y datos de velas. Ahora convertiremos su código procedimental en un código orientado a objetos.

En este artículo vamos a discutir en detalle cómo escribir una clase de gestor de riesgos para el comercio manual a partir de cero. Esta clase también puede utilizarse como clase base para que la hereden los traders algorítmicos que utilizan programas automatizados.

En el artículo anterior, nos familiarizamos con uno de los métodos para detectar objetos en una imagen. Sin embargo, el procesamiento de una imagen estática se diferencia ligeramente del trabajo con series temporales dinámicas que incluyen la dinámica de los precios que hemos analizado. En este artículo les presentaré un método de detección de objetos en vídeo que resulta algo más cercano al problema que estamos resolviendo.

En este artículo, intentaremos desarrollar nuestra propia estrategia de trading. Toda estrategia de trading debe basarse en algún tipo de ventaja estadística. Además, esta ventaja debería existir durante mucho tiempo.

En trabajos anteriores, siempre evaluábamos el estado actual del entorno. Al mismo tiempo, la dinámica de los cambios en los indicadores siempre permaneció «entre bastidores». En este artículo quiero presentarle un algoritmo que permite evaluar el cambio directo de los datos entre 2 estados ambientales sucesivos.

En las partes anteriores, el Asesor Experto (EA) en desarrollo sólo podía utilizar un tamaño de posición fijo para operar. Esto es aceptable para las pruebas, pero no es aconsejable cuando se opera en una cuenta real. Hagamos posible el comercio utilizando tamaños de posición variables.

¿Podemos beneficiarnos de la estacionalidad al crear modelos para Deep Learning con Python? ¿Ayuda el filtrado de datos para los modelos ONNX a obtener mejores resultados? ¿Qué periodo de tiempo debemos utilizar? Trataremos todo esto a lo largo de este artículo.

Tras empezar a desarrollar un EA multidivisa, ya hemos obtenido algunos resultados y hemos conseguido realizar varias iteraciones de mejora del código. Sin embargo, nuestro EA fue incapaz de trabajar con órdenes pendientes y reanudar la operación después del reinicio del terminal. Añadamos estas características.

En este artículo, le propongo abordar la creación de una estrategia comercial desde una perspectiva diferente. Hoy no pronosticaremos los movimientos futuros de los precios, sino que trataremos de construir un sistema comercial basado en el análisis de datos históricos.

Desarrollando el tema del artículo anterior sobre el multibot, hemos decidido crear una plantilla más flexible y funcional, que tenga grandes posibilidades, y que se pueda utilizar eficazmente en freelance, además de como base para desarrollar asesores de divisa y periodo múltiple con posibilidad de integración con soluciones externas.