En este artículo, ampliaremos cuidadosamente la biblioteca Dialog existente para incorporar la lógica de gestión de temas. Además, integraremos métodos para cambiar de tema en las clases CDialog, CEdit y CButton utilizadas en nuestro proyecto de Panel de administración. Continúe leyendo para obtener perspectivas más reveladoras.

El uso de procesos de difusión anisotrópica para codificar los datos de origen en un espacio latente hiperbólico, como se propone en el framework HypDIff, ayuda a preservar las características topológicas de la situación actual del mercado y mejora la calidad de su análisis. En el artículo anterior, empezamos a aplicar los enfoques propuestos usando herramientas MQL5. Hoy continuaremos el trabajo iniciado, llevándolo a su conclusión lógica.

El artículo estudiará formas de codificar los datos de origen en un espacio latente hiperbólico mediante procesos de difusión anisotrópica. Esto ayudará a preservar con mayor precisión las características topológicas de la situación actual del mercado y mejorará la calidad de su análisis.

La resolución de problemas puede establecer una rutina concisa para dominar habilidades complejas, como la programación en MQL5. Este enfoque le permite concentrarse en la resolución de problemas al tiempo que desarrolla sus capacidades. Cuantos más problemas abordes, más conocimientos avanzados se transferirán a tu cerebro. Personalmente, creo que la depuración es la forma más efectiva de dominar la programación. Hoy repasaremos el proceso de limpieza de código y analizaremos las mejores técnicas para transformar un programa desordenado en uno limpio y funcional. Lea este artículo y descubra información valiosa.

Crear un diario de operaciones con MetaTrader y Google Sheets! Aprenderá cómo sincronizar sus datos comerciales a través de HTTP POST y recuperarlos mediante solicitudes HTTP. Al final, tendrás un diario de operaciones que te ayudará a realizar un seguimiento de tus operaciones de manera eficaz y eficiente.

Hoy proponemos al lector familiarizarse con los modelos de difusión direccional que explotan el ruido anisotrópico y direccional dependiente de los datos durante la difusión directa para capturar representaciones gráficas significativas.

En este artículo, exploramos cómo integrar los comandos en Telegram con MQL5 para automatizar la adición de indicadores en los gráficos de trading. Cubrimos el proceso de análisis sintáctico de los comandos del usuario, ejecutándolos en MQL5, y probando el sistema para asegurar un comercio basado en indicadores sin problemas.

Hoy le proponemos familiarizarse con el método Node-Adaptive Feature Smoothing (NAFS), que supone un enfoque no paramétrico para crear representaciones de nodos que no requiere entrenamiento de parámetros. El NAFS extrae las características de cada nodo considerando sus vecinos y luego combina adaptativamente dichas características para formar la representación final.

En el último artículo de nuestra serie, analizamos el framework Atom-Motif Contrastive Transformer (AMCT), que usa el aprendizaje contrastivo para identificar patrones clave a todos los niveles, desde los elementos básicos hasta las estructuras complejas. En este artículo, continuaremos con la implementación de los enfoques AMCT usando MQL5.

Este artículo explora el desarrollo de un Asesor Experto (Expert Advisor, EA) para trading automatizado que combina el análisis técnico con predicciones de aprendizaje profundo.

Este Asesor Experto de MetaTrader 5 implementa una estrategia Scalping Orderflow con gestión avanzada de riesgos. Utiliza múltiples indicadores técnicos para identificar oportunidades de negociación basadas en los desequilibrios del flujo de órdenes (Orderflow). Las pruebas retrospectivas muestran una rentabilidad potencial, pero resaltan la necesidad de una mayor optimización, especialmente en la gestión de riesgos y en los ratios de resultados comerciales. Adecuado para operadores experimentados, requiere pruebas y comprensión exhaustivas antes de la implementación en vivo.

En este artículo nos familiarizaremos con el método Mask-Attention-Free Transformer (MAFT) y su aplicación en el ámbito del trading. A diferencia de los Transformers tradicionales, que requieren el enmascaramiento de los datos durante el procesamiento de la secuencia, el MAFT optimiza el proceso de atención eliminando la necesidad de enmascaramiento, lo que mejora significativamente la eficiencia computacional.

En este artículo, nos familiarizaremos con un método de segmentación de objetos 3D basado en el Superpoint Transformer (SPFormer), que elimina la necesidad de agregar datos intermedios, lo cual acelera el proceso de segmentación y mejora el rendimiento del modelo.

La identificación y preservación eficaz de la estructura local de los datos del mercado en condiciones de ruido es una tarea importante en el trading. El uso del mecanismo de Self-Attention ha ofrecido buenos resultados en el procesamiento de estos datos, pero el método clásico no tiene en cuenta las características locales de la estructura original. En este artículo, le propongo familiarizarse con un algoritmo que considera estas dependencias estructurales.

Le proponemos que conozca un nuevo enfoque de la detección de objetos mediante hiper-redes: una hiper-red de generación de coeficientes de peso para el modelo básico que permite tener en cuenta las peculiaridades del estado actual del mercado. Este enfoque mejora la precisión de las previsiones adaptando el modelo a las distintas condiciones comerciales.

Este proyecto explora la fusión del aprendizaje profundo y el análisis técnico para probar estrategias de trading en forex. Se utiliza un script en Python para experimentar rápidamente, empleando un modelo ONNX junto con indicadores tradicionales como PSAR, SMA y RSI para predecir los movimientos del EURUSD. A continuación, un script de MetaTrader 5 lleva esta estrategia a un entorno en vivo, utilizando datos históricos y análisis técnicos para tomar decisiones de negociación informadas. Los resultados de las pruebas retrospectivas indican un planteamiento prudente pero coherente, centrado en la gestión del riesgo y el crecimiento constante más que en la búsqueda agresiva de beneficios.

En este artículo, nos centraremos en el estilo visual de la interfaz gráfica de usuario (GUI) de nuestro Panel de Administrador de Trading utilizando MQL5. Exploraremos diversas técnicas y funciones disponibles en MQL5 que permiten personalizar y optimizar la interfaz, garantizando que satisfaga las necesidades de los operadores al tiempo que mantiene una estética atractiva.

Guía paso a paso para la optimización automática en MQL5 para Asesores Expertos. Cubriremos la lógica de optimización robusta, las mejores prácticas para la selección de parámetros y cómo reconstruir estrategias con pruebas retrospectivas. Además, se discutirán métodos de nivel superior, como la optimización del avance, para mejorar su enfoque comercial.

Agregaremos Deep Learning a esos tres ejemplos que se publicaron en artículos anteriores y compararemos los resultados con los anteriores. El objetivo es aprender cómo agregar DL (Deep Learning) a otro EA.

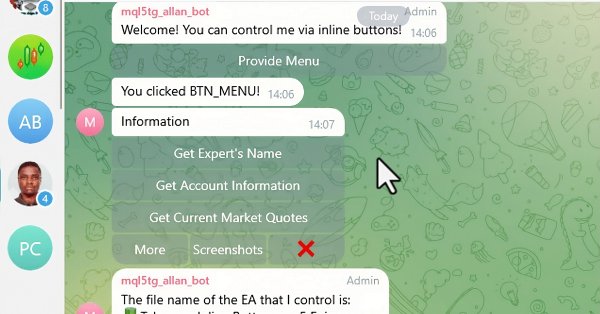

En este artículo, integramos botones interactivos en línea en un Asesor Experto MQL5, permitiendo el control en tiempo real a través de Telegram. Cada pulsación de botón desencadena acciones específicas y envía respuestas al usuario. También modularizamos las funciones para manejar los mensajes de Telegram y las consultas de devolución de llamada de forma eficiente.

En este artículo analizaremos los algoritmos necesarios para utilizar métodos de atención en la resolución de problemas de detección de objetos en nubes de puntos. La detección de objetos en nubes de puntos es bastante importante para muchas aplicaciones del mundo real.

Seguimos estudiando los algoritmos para extraer características de una nube de puntos. Y en este artículo, nos familiarizaremos con los mecanismos para mejorar la eficacia del método PointNet.

El transformador contrastivo de patrones analiza la situación del mercado tanto a nivel de velas individuales como de patrones completos, lo cual contribuye a mejorar la calidad de modelado de las tendencias del mercado, mientras que el uso del aprendizaje por contraste para emparejar las representaciones de velas y patrones conduce a la autorregulación y a la mejora de la precisión de la predicción.

En este artículo, desarrollamos un Asesor Experto de trading de ejecución rápida en MQL5, aprovechando los indicadores SAR Parabólico (Stop and Reverse, SAR) y Media Móvil Simple (Simple Moving Average, SMA) para crear una estrategia de trading reactiva y eficiente. Detallamos la implementación de la estrategia, incluyendo el uso de los indicadores, la generación de señales y el proceso de prueba y optimización.

A la hora de analizar la situación del mercado con nuestros modelos, el elemento clave es la vela. No obstante, sabemos desde hace tiempo que las velas pueden ayudar a predecir los movimientos futuros de los precios. Y en este artículo aprenderemos un método que nos permitirá integrar ambos enfoques.

En este artículo, creamos varias clases para facilitar la comunicación en tiempo real entre MQL5 y Telegram. Nos centramos en recuperar comandos de Telegram, decodificarlos e interpretarlos y enviar respuestas apropiadas. Al final, nos aseguramos de que estas interacciones se prueben eficazmente y estén operativas dentro del entorno comercial.

El aprendizaje autosupervisado puede ser una forma eficaz de analizar grandes cantidades de datos no segmentados. El principal factor de éxito es la adaptación de los modelos a las particularidades de los mercados financieros, lo cual contribuye a mejorar el rendimiento de los métodos tradicionales. Este artículo le presentará un mecanismo alternativo de atención que permitirá considerar las dependencias y relaciones relativas entre los datos de origen.

Continuamos el trabajo iniciado en el artículo anterior sobre la construcción del marco RefMask3D usando herramientas MQL5. Este marco está diseñado para explorar de forma exhaustiva la interacción multimodal y analizar las características de una nube de puntos, seguida de la identificación del objeto de destino partiendo de la descripción proporcionada en lenguaje natural.

En este artículo implemento la gestión de riesgo desarrollada en publicaciones anteriores e incorporo el indicador de order blocks presentado en otros artículos. Además, realizaré un backtest para comparar los resultados con la aplicación de la gestión de riesgo y evaluaré el impacto del riesgo dinámico.

Hoy hemos intentado construir un experto comercial para predecir las cotizaciones de los tipos de cambio. El algoritmo se basa en modelos de clasificación clásicos: la regresión logística y probit. Como filtro para las señales comerciales, hemos utilizado el criterio de la razón de verosimilitud.

En el proceso de análisis de la situación del mercado, dividimos este en segmentos individuales, identificando las tendencias clave. Sin embargo, los métodos tradicionales de análisis suelen centrarse en un solo aspecto, lo cual limita nuestra percepción. En este artículo, presentaremos un método que nos permitirá seleccionar varios objetos, ofreciéndonos una comprensión más completa y variada de la situación.

Este artículo revelará el potencial del modelo Value at Risk (VaR) para optimizar un portafolio multidivisa. Usando el poder de Python y la funcionalidad de MetaTrader 5, hoy demostraremos cómo implementar el análisis VaR para la asignación eficiente de capital y la gestión de posiciones. Desde los fundamentos teóricos hasta la aplicación práctica, el artículo abarcará todos los aspectos de la aplicación de uno de los sistemas de cálculo del riesgo más sólidos, el VaR, a la negociación algorítmica.

En este artículo, me gustaría presentarles un interesante método de predicción de trayectorias desarrollado para resolver problemas en el campo de los movimientos de vehículos autónomos. Los autores del método combinaron los mejores elementos de varias soluciones arquitectónicas.

El análisis directo de nubes de puntos evita alcanza un tamaño de datos innecesario y mejora la eficacia de los modelos en tareas de clasificación y segmentación. Estos enfoques demuestran un alto rendimiento y solidez frente a las perturbaciones de los datos de origen.

Continuamos nuestro análisis del método del Transformador Vectorial Jerárquico. En este artículo finalizaremos la construcción del modelo. También lo entrenaremos y probaremos con datos históricos reales.

Hoy proponemos al lector introducir el método del transformador vectorial jerárquico (HiVT), desarrollado para la previsión rápida y precisa de series temporales multimodales.

La comprensión del comportamiento de los agentes es importante en distintos ámbitos, pero la mayoría de los métodos se centran en una única tarea (comprensión, eliminación del ruido, predicción), lo cual reduce su eficacia en escenarios del mundo real. En este artículo, propongo al lector introducir un modelo capaz de adaptarse a diferentes tareas.

El asesor experto dinámico de múltiples pares aprovecha las estrategias de correlación y correlación inversa para optimizar el rendimiento comercial. Al analizar datos del mercado en tiempo real, identifica y explota la relación entre pares de divisas.

Este artículo presenta una guía completa para implementar un sistema comercial sofisticado utilizando análisis de red de causalidad (CNA) y autorregresión vectorial (Vector autoregression, VAR) en MQL5. Abarca los fundamentos teóricos de estos métodos, ofrece explicaciones detalladas de las funciones clave del algoritmo de negociación e incluye código de ejemplo para su aplicación.