En este artículo, refactorizamos el código existente utilizado para enviar mensajes y capturas de pantalla de MQL5 a Telegram organizándolo en funciones modulares y reutilizables. Esto agilizará el proceso, permitiendo una ejecución más eficiente y una gestión del código más sencilla en múltiples instancias.

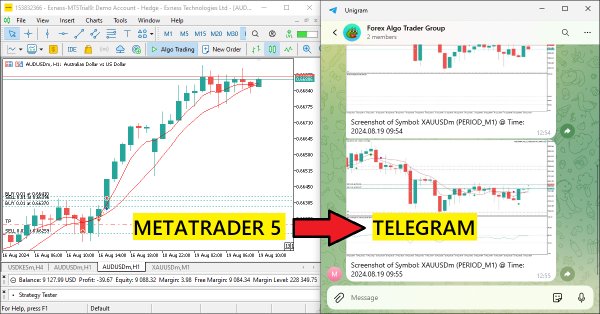

En este artículo, creamos un Asesor Experto MQL5 que codifica capturas de pantalla de gráficos como datos de imagen y las envía a un chat de Telegram a través de peticiones HTTP. Al integrar la codificación y transmisión de fotos, mejoramos el sistema existente MQL5-Telegram con perspectivas visuales de trading directamente dentro de Telegram.

Una gran cantidad de los modelos que hemos revisado hasta ahora se basan en la arquitectura del Transformer. No obstante, pueden resultar ineficientes al trabajar con secuencias largas. En este artículo le propongo familiarizarse con una rama alternativa de pronóstico de series temporales basada en modelos del espacio de estados.

En este artículo, utilizaremos esquemas de bloques para analizar visualmente la lógica de los asesores de entrenamiento adjuntos al terminal, ubicados en la carpeta Experts\Free Robots, que negocian con patrones de velas.

La mayoría de los métodos modernos de pronóstico de series temporales multimodales utilizan el enfoque de canales independientes. Esto ignora la dependencia natural de los diferentes canales de la misma serie temporal. Un uso coherente de ambos enfoques (canales independientes y mixtos) es la clave para mejorar el rendimiento de los modelos.

En esta serie de artículos, revisamos las estrategias clásicas para ver si podemos mejorarlas utilizando IA. En el artículo de hoy, examinaremos la popular estrategia de análisis de múltiples marcos temporales para juzgar si la estrategia se podría mejorar con IA.

Continuamos familiarizándonos con el método TEMPO. En este artículo, analizaremos la efectividad de los enfoques propuestos con datos históricos reales.

En esta serie de artículos, revisamos las estrategias clásicas para ver si podemos mejorarlas utilizando la IA. En el artículo de hoy, examinaremos una estrategia popular de análisis de símbolos múltiples utilizando una cesta de valores correlacionados, nos centraremos en el exótico par de divisas USDZAR.

Continuamos nuestro análisis de los modelos de pronóstico de series temporales. En este artículo le propongo familiarizarnos con un algoritmo complejo construido sobre el uso de un modelo de lenguaje previamente entrenado.

Los modelos ligeros de pronóstico de series temporales logran un alto rendimiento utilizando un número mínimo de parámetros, lo que, a su vez, reduce el consumo de recursos computacionales y agiliza la toma de decisiones. De este modo consiguen una calidad de previsión comparable a la de modelos más complejos.

En esta serie de artículos, analizamos estrategias de trading clásicas utilizando algoritmos modernos para determinar si podemos mejorar la estrategia utilizando IA. En el artículo de hoy, retomamos un enfoque clásico para operar con el SP500 utilizando la relación que guarda con los bonos del Tesoro estadounidense.

En este artículo, nuestro experto en negociación de noticias comenzará a abrir operaciones basándose en el calendario económico almacenado en nuestra base de datos. Además, mejoraremos los gráficos del experto para mostrar información más relevante sobre los próximos acontecimientos del calendario económico.

Este artículo presenta un asesor experto sofisticado para el trading de divisas, que combina el aprendizaje automático con el análisis técnico. Se centra en la negociación de acciones de Apple, presentando optimización adaptativa, gestión de riesgos y múltiples estrategias. Las pruebas retrospectivas muestran resultados prometedores con una alta rentabilidad, pero también caídas significativas, lo que indica potencial para un mayor refinamiento.

En este artículo, creamos un Asesor Experto integrado con MQL5 y Telegram que envía señales de cruce de medias móviles a Telegram. Detallamos el proceso de generación de señales de trading a partir de cruces de medias móviles, implementando el código necesario en MQL5, y asegurando que la integración funciona a la perfección. El resultado es un sistema que proporciona alertas comerciales en tiempo real directamente a su chat grupal de Telegram.

En este artículo, creamos un Asesor Experto (EA) en MQL5 para enviar mensajes a Telegram usando un bot. Configuramos los parámetros necesarios, incluido el token de API del bot y el ID de chat, y luego realizamos una solicitud HTTP POST para entregar los mensajes. Posteriormente, gestionamos la respuesta para garantizar una entrega exitosa y solucionar cualquier problema que surja en caso de falla. Esto garantiza que enviemos mensajes desde MQL5 a Telegram a través del bot creado.

Los modelos de aprendizaje automático vienen con varios parámetros ajustables. En esta serie de artículos, exploraremos cómo personalizar sus modelos de IA para que se adapten a su mercado específico utilizando la biblioteca SciPy.

En esta serie de artículos, analizaremos empíricamente las estrategias comerciales clásicas para ver si podemos mejorarlas utilizando IA. En la discusión de hoy, intentamos predecir máximos más altos y mínimos más bajos utilizando el modelo de análisis discriminante lineal.

Una guía paso a paso para implementar un algoritmo de trading automatizado en MQL5 basado en la estrategia de trading de las Bandas de Bollinger. Un tutorial detallado basado en la creación de un Asesor Experto que puede ser útil para los traders.

En este artículo, desarrollamos un panel dinámico de indicadores RSI multisímbolo y multiperiodo en MQL5, que proporciona a los operadores valores RSI en tiempo real a través de varios símbolos y marcos temporales. El panel cuenta con botones interactivos, actualizaciones en tiempo real e indicadores codificados por colores para ayudar a los operadores a tomar decisiones informadas.

Este innovador bot comercial integra MetaTrader 5 con Python para aprovechar el análisis del sentimiento de las redes sociales en tiempo real para tomar decisiones comerciales automatizadas. Mediante el análisis del sentimiento en Twitter relacionado con instrumentos financieros específicos, el bot traduce las tendencias de las redes sociales en señales de negociación procesables. Utiliza una arquitectura cliente-servidor con comunicación por socket, lo que permite una interacción perfecta entre las capacidades de negociación de MT5 y la potencia de procesamiento de datos de Python.

Una forma de mejorar la eficacia del proceso de aprendizaje y la convergencia de los modelos es mejorar los métodos de optimización. Adam-mini es un método de optimización adaptativa desarrollado para mejorar el algoritmo Adam básico.

En este artículo, hablaremos sobre el uso de transformaciones espacio-temporales para predecir el próximo movimiento de los precios de manera eficaz. Para mejorar la precisión de la predicción numérica en el STNN, hemos propuesto un mecanismo de atención continua que permite al modelo considerar en mayor medida aspectos importantes de los datos.

Este artículo explora una estrategia comercial que integra el análisis discriminante lineal (Linear Discriminant Analysis, LDA) con las Bandas de Bollinger, aprovechando las predicciones de zonas categóricas para obtener señales estratégicas de entrada al mercado.

Continuamos la conversación sobre el uso de la representación lineal por partes de las series temporales iniciada en el artículo anterior. Y hoy hablaremos de la combinación de este método con otros enfoques del análisis de series temporales para mejorar la calidad de la previsión de la tendencia del movimiento de precios.

En este artículo, analizaremos cómo integrar sin problemas el seguimiento de tendencias y los principios fundamentales en un Asesor Experto para crear una estrategia más sólida. Este artículo demostrará lo fácil que es para cualquiera comenzar a desarrollar algoritmos comerciales personalizados utilizando MQL5.

Este artículo es algo distinto de los anteriores de esta serie. En él, hablaremos de una representación alternativa de las series temporales. La representación lineal por partes de series temporales es un método de aproximación de una serie temporal usando funciones lineales en intervalos pequeños.

Al estudiar las distintas arquitecturas de construcción de modelos, prestamos poca atención al proceso de entrenamiento de los mismos. En este artículo intentaremos rellenar ese vacío.

Este artículo aborda preguntas comunes de principiantes en los foros de MQL5 y demuestra soluciones prácticas. Aprenda a realizar tareas esenciales como comprar y vender, obtener precios de velas y administrar aspectos del trading automatizado como límites de trading, períodos de trading y umbrales de ganancias/pérdidas. Obtenga orientación paso a paso para mejorar su comprensión e implementación de estos conceptos en MQL5.

Extraer y combinar eficazmente las dependencias a largo plazo y las características a corto plazo sigue siendo una tarea importante en el análisis de series temporales. Para crear modelos predictivos precisos y fiables deberemos comprender e integrar estos adecuadamente.

Este artículo describe los pasos para crear un Asesor Experto (EA) que aproveche las rupturas de precios después de los períodos de consolidación. Al identificar rangos de consolidación y establecer niveles de ruptura, los operadores pueden automatizar sus decisiones comerciales basándose en esta estrategia. El Asesor Experto tiene como objetivo proporcionar puntos de entrada y salida claros y evitar rupturas falsas.

Los modelos basados en la arquitectura de transformadores demuestran una gran eficacia, pero su uso se complica por el elevado coste de los recursos tanto en la fase de formación como durante el funcionamiento. En este artículo, propongo familiarizarse con los algoritmos que permiten reducir el uso de memoria de tales modelos.

¿Puede aplicarse la teoría del caos a los mercados financieros? En este artículo analizaremos en qué se diferencian la teoría clásica del caos y los sistemas caóticos del concepto propuesto por Bill Williams.

Al trabajar con series temporales, siempre utilizamos los datos de origen en su secuencia histórica. Pero, ¿es ésta la mejor opción? Existe la opinión de que cambiar la secuencia de los datos de entrada mejorará la eficacia de los modelos entrenados. En este artículo te invito a conocer uno de los métodos para optimizar la secuencia de entrada.

En este artículo, continuamos la aplicación de los planteamientos del modelo ATFNet, que combina de forma adaptativa los resultados de 2 bloques (frecuencia y tiempo) dentro de la predicción de series temporales.

Los autores del método FreDF confirmaron experimentalmente la ventaja de la previsión combinada en los ámbitos de la frecuencia y el tiempo. Sin embargo, el uso del hiperparámetro de peso no es óptimo para series temporales no estacionarias. En este artículo, nos familiarizaremos con el método de combinación adaptativa de previsiones en los ámbitos de la frecuencia y el tiempo.

En este artículo, se introducirá la herencia en nuestro código anterior. Se implementará un nuevo diseño de base de datos para brindar eficiencia. Además, se creará una clase de gestión de riesgos para abordar los cálculos de volumen.

El gestor de riesgos que hemos desarrollado en los últimos artículos solo contiene funciones básicas. Hoy trataremos de analizar sus posibles formas de desarrollo, lo que nos permitirá aumentar los resultados comerciales sin interferir con la lógica de las estrategias de negociación.

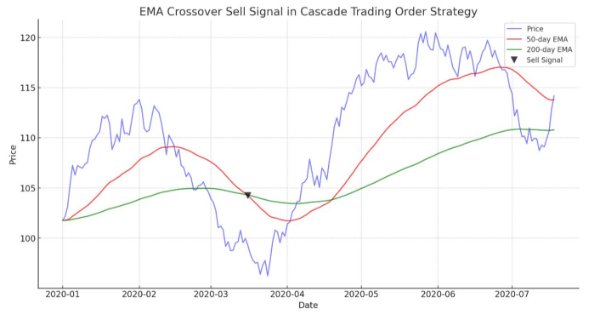

El artículo guía en la demostración de un algoritmo automatizado basado en cruces de EMA para MetaTrader 5. Información detallada sobre todos los aspectos de la demostración de un Asesor Experto en MQL5 y su prueba en MetaTrader 5, desde el análisis del comportamiento del rango de precios hasta la gestión de riesgos.

Mejorar el panel GUI de MQL5 con funciones dinámicas puede mejorar significativamente la experiencia comercial de los usuarios. Al incorporar elementos interactivos, efectos de desplazamiento y actualizaciones de datos en tiempo real, el panel se convierte en una herramienta poderosa para los traders modernos.