Operar con noticias puede ser complicado y abrumador, en este artículo repasaremos los pasos para obtener datos de noticias. Además, conoceremos el calendario económico de MQL5 y lo que ofrece.

Embárquese en la siguiente fase de nuestro viaje MQL5. En este artículo para principiantes analizaremos el resto de funciones de la matriz y desmitificaremos conceptos complejos para que pueda elaborar estrategias de negociación eficaces. Hablaremos de ArrayPrint, ArrayInsert, ArraySize, ArrayRange, ArrarRemove, ArraySwap, ArrayReverse y ArraySort. Aumente su experiencia en negociación algorítmica con estas funciones de matriz esenciales. ¡Únase a nosotros en el camino hacia el dominio de MQL5!

En nuestros modelos, a menudo utilizamos varios algoritmos de atención. Y, probablemente, lo más frecuente es utilizar transformadores. Su principal desventaja es la necesidad de recursos. En este artículo, estudiaremos un nuevo algoritmo que puede ayudar a reducir los costes informáticos sin perder calidad.

Este artículo continúa con el tema de la predicción del próximo movimiento de los precios. Le invito a conocer la arquitectura del Transformador Multifuturo. Su idea principal es descomponer la distribución multimodal del futuro en varias distribuciones unimodales, lo que permite simular eficazmente varios modelos de interacción entre agentes en la escena.

En este artículo, discutiremos cómo utilizar el coeficiente generalizado de Hurst y la prueba del coeficiente de varianza para analizar el comportamiento de las series de precios en MQL5.

Los modelos que creamos son cada vez más grandes y complejos. Esto aumenta los costes no sólo de su formación, sino también de su funcionamiento. Sin embargo, el tiempo necesario para tomar una decisión suele ser crítico. A este respecto, consideremos los métodos para optimizar el rendimiento del modelo sin pérdida de calidad.

En esta serie, seguiremos desvelando los secretos de la programación. En nuestro nuevo artículo, aprenderemos los fundamentos de las estructuras, las clases y las funciones de tiempo y adquiriremos nuevas habilidades para lograr una programación eficiente. Esta guía será probablemente útil no solo para los principiantes, sino también para los desarrolladores experimentados, ya que simplifica conceptos complejos, ofreciendo información valiosa para dominar MQL5. Así que hoy podrá seguir aprendiendo cosas nuevas, mejorando sus conocimientos de programación y dominando el mundo del trading algorítmico.

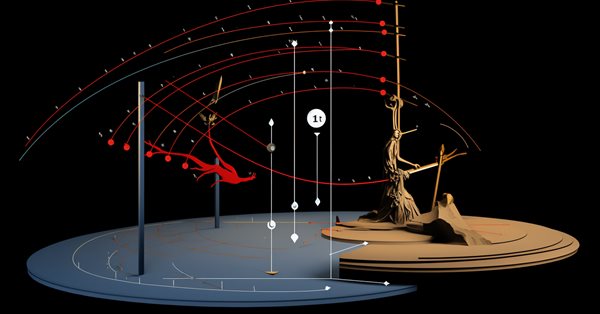

Este artículo presenta un método bastante eficaz de previsión de trayectorias de múltiples agentes, capaz de adaptarse a diversas condiciones ambientales.

Ya hemos avanzado bastante en el desarrollo del asesor multidivisa con varias estrategias funcionando en paralelo. Basándonos en nuestra experiencia, revisaremos la arquitectura de nuestra solución y trataremos de mejorarla antes de avanzar demasiado.

Seguimos hablando de algoritmos para entrenar modelos de predicción de trayectorias. En este artículo nos familiarizaremos con un método llamado "AutoBots".

El proyecto consiste en utilizar Python para realizar previsiones basadas en el aprendizaje profundo en los mercados financieros. Exploraremos los entresijos de la comprobación del rendimiento del modelo utilizando métricas clave como el error medio absoluto (MAE, Mean Absolute Error), el error medio cuadrático (MSE, Mean Squared Error) y R-cuadrado (R2), y aprenderemos a envolverlo todo en un ejecutable. También haremos un fichero modelo ONNX con su EA.

Hoy continuaremos con el desarrollo de un asesor multidivisa con varias estrategias funcionando en paralelo. Intentaremos transferir todo el trabajo relacionado con la apertura de posiciones de mercado desde el nivel de las estrategias al nivel de un experto que gestiona estas. Las propias estrategias solo negociarán virtualmente, sin abrir posiciones de mercado.

La calidad de las predicciones de los estados futuros desempeña un papel importante en el método Goal-Conditioned Predictive Coding, del que hablamos en el artículo anterior. En este artículo quiero presentarte un algoritmo que puede mejorar significativamente la calidad de la predicción en entornos estocásticos, como los mercados financieros.

En este artículo, analizaremos el uso del trailing stop en el trading: su utilidad y eficacia, y cómo podemos utilizarlo. La eficacia de un trailing stop depende en gran medida de la volatilidad del precio y de la selección del nivel de stop loss. Para fijar un stop loss pueden usarse diversos métodos.

En este artículo, seguiremos estudiando los fundamentos de la programación MQL5. Hoy veremos los arrays, las funciones definidas por el usuario, los preprocesadores y el procesamiento de eventos. Para una mayor claridad, todos los pasos de cada explicación irán acompañado de un código. Esta serie de artículos sienta las bases para el aprendizaje de MQL5, prestando especial atención a la explicación de cada línea de código.

Existen bastantes estrategias comerciales distintas. Para diversificar los riesgos y aumentar la estabilidad de los resultados comerciales, puede resultar útil utilizar varias estrategias que funcionen en paralelo. Pero si cada estrategia se implementa como un asesor independiente, se hace mucho más difícil gestionar su trabajo conjunto en una cuenta comercial. Para resolver este problema, es deseable implementar el funcionamiento de diferentes estrategias de negociación en un asesor.

Por asesor multidivisa en este artículo nos referimos a un asesor o robot comercial que utiliza dos indicadores RSI con líneas de intersección: un RSI rápido que se cruza con uno lento.

Continuamos la serie para principiantes. Hoy veremos cómo crear constantes y variables, además de registrar la fecha, los colores y otros datos útiles. Asimismo, aprenderemos a crear enumeraciones como días de la semana o estilos de cadena (sólido, punteado, etc.). Las variables y las expresiones son la base de la programación: se encuentran necesariamente en el 99% de los programas, por lo que comprenderlas es fundamental. Y así, si es usted nuevo en el mundo de la programación, este es un buen comienzo. Nivel de conocimientos de programación: muy básico, dentro del ámbito de mi artículo anterior (el enlace está al principio).

En trabajos anteriores, hemos introducido el método del Decision Transformer y varios algoritmos derivados de él. Asimismo, hemos experimentado con distintos métodos de fijación de objetivos. Durante los experimentos, hemos trabajado con distintas formas de fijar objetivos, pero el aprendizaje de la trayectoria ya recorrida por parte del modelo siempre quedaba fuera de nuestra atención. En este artículo, queremos presentar un método que llenará este vacío.

En este trabajo, proponemos introducir un algoritmo que use operadores de mejora de políticas de forma cerrada para optimizar las acciones offline del Agente.

En el aprendizaje offline, utilizamos un conjunto de datos fijo, lo que limita la cobertura de la diversidad del entorno. Durante el proceso de aprendizaje, nuestro Agente puede generar acciones fuera de dicho conjunto. Si no hay retroalimentación del entorno, la corrección de las evaluaciones de tales acciones será cuestionable. Mantener la política del Agente dentro de la muestra de entrenamiento se convierte así en un aspecto importante para garantizar la solidez del entrenamiento. De eso hablaremos en este artículo.

Desde los primeros artículos sobre el aprendizaje por refuerzo, hemos tocado de un modo u otro dos problemas: la exploración del entorno y la definición de la función de recompensa. Los artículos más recientes se han centrado en el problema de la exploración en el aprendizaje offline. En este artículo, queremos presentar un algoritmo cuyos autores han abandonado por completo la función de recompensa.

En este artículo, analizaremos la aplicación de filtros digitales a series temporales representadas en el dominio de la frecuencia con el fin de extraer características únicas que puedan resultar útiles para los modelos de predicción.

Hoy crearemos un sencillo asesor de cobertura como base para nuestro asesor Grid-Hedge más avanzado, que será una mezcla de estrategias de rejilla y cobertura clásicas. Al final de este artículo, usted sabrá cómo crear una estrategia de cobertura simple y lo que la gente opina sobre la rentabilidad de esta estrategia.

Conozca los paradigmas de programación y su aplicación en el código MQL5. En este artículo, analizaremos las características de la programación procedimental y ofreceremos ejemplos prácticos. Asimismo, aprenderemos a desarrollar un asesor basado en la acción del precio (Action Price) utilizando el indicador EMA y datos de velas. Además, el artículo introduce el paradigma de la programación funcional.

En este artículo, entenderemos por asesor multidivisa un asesor o robot comercial que puede comerciar (abrir/cerrar órdenes, gestionar órdenes, por ejemplo, trailing-stop y trailing-profit, etc.) con más de un par de símbolos de un gráfico. En este artículo, usaremos las señales de dos indicadores, las Bandas de Bollinger® y el Canal de Keltner.

Hoy veremos qué es el análisis cuantitativo, cómo lo utilizan los grandes jugadores y crearemos uno de los algoritmos de análisis cuantitativo en MQL5.

En este artículo, seguiremos hablando de los métodos de recopilación de datos en una muestra de entrenamiento. Obviamente, en el proceso de entrenamiento será necesaria una interacción constante con el entorno, aunque con frecuencia se dan situaciones diferentes.

El entrenamiento offline del modelo se realiza sobre los datos de una muestra de entrenamiento previamente preparada. Esto nos ofrecerá una serie de ventajas, pero la información sobre el entorno estará muy comprimida con respecto al tamaño de la muestra de entrenamiento, lo que, a su vez, limitará el alcance del estudio. En este artículo, querríamos familiarizarnos con un método que permite llenar la muestra de entrenamiento con los datos más diversos posibles.

Este artículo supone la introducción a toda una serie de artículos sobre programación. Partimos del supuesto de que el lector no se ha enfrentado nunca a la programación. Así que empezaremos por lo básico. Nivel de conocimientos de programación: principiante absoluto.

En este artículo analizaremos los principios de la creación de los indicadores de símbolo/periodo múltiple y la obtención de datos de ellos en asesores e indicadores. Asimismo, veremos los principales matices de uso de los indicadores múltiples en asesores e indicadores, y su representación a través de los búferes del indicador personalizado.

En este artículo, presentaremos una aplicación de varias medidas de rentabilidad y riesgo consideradas alternativas al ratio de Sharpe e investigaremos diferentes curvas de capital hipotéticas para analizar sus características.

En este artículo de referencia, echaremos un vistazo a los indicadores estándar de la categoría de Indicadores de tendencia. Asimismo, crearemos plantillas listas para usar estos indicadores en asesores expertos: declaración y configuración de parámetros, inicialización y desinicialización de indicadores, y también obtención de datos y señales de los búferes de indicador en asesores.

En este artículo, nos adentraremos en la aplicación de técnicas de bootstrapping como forma de evaluar la rentabilidad futura de una estrategia automatizada.

En este artículo, veremos los indicadores estándar de la categoría de Volúmenes y los Indicadores de Bill Williams. Asimismo, crearemos plantillas listas para su uso en asesores: declaración y configuración de parámetros, inicialización y desinicialización de indicadores, y también obtención de datos y señales de los búferes de indicador en asesores.

Por asesor multidivisa en este artículo entendemos un asesor, o un robot comercial que puede operar (abrir/cerrar órdenes, gestionar órdenes como Trailing Stop Loss y Trailing Profit) con más de un par de símbolos desde un gráfico. Esta vez usaremos un solo indicador, a saber, la media móvil triangular en uno o varios marcos temporales.

Como resultado de las pruebas realizadas en artículos anteriores, hemos concluido que la optimalidad de la estrategia entrenada depende en gran medida de la muestra de entrenamiento utilizada. En este artículo, nos familiarizaremos con un método bastante sencillo y eficaz para seleccionar trayectorias para el entrenamiento de modelos.

Continuamos nuestra análisis de la familia de métodos del Transformador de decisiones. En artículos anteriores ya hemos observado que entrenar el transformador subyacente en la arquitectura de estos métodos supone todo un reto y requiere una gran cantidad de datos de entrenamiento marcados. En este artículo, analizaremos un algoritmo para utilizar trayectorias no marcadas para el entrenamiento previo de modelos.