Este artículo explica cómo desarrollar una herramienta para analizar patrones de precios recurrentes en los mercados financieros, ya sea por el día del mes (1-31), el día de la semana (lunes a domingo) o la hora del día (0-23). El indicador analiza datos históricos, calcula la rentabilidad media de cada periodo y muestra los resultados en forma de histograma con una previsión. Incluye parámetros personalizables: tipo de estacionalidad, número de barras analizadas, visualización como porcentajes o valores absolutos, colores del gráfico.

¿Qué pasaría si un algoritmo de optimización pudiera recordar sus recorridos pasados y usar esa memoria para encontrar mejores soluciones? El BSA hace precisamente eso: equilibrar la exploración con la revisión de lo que ya ha demostrado su eficacia. En este artículo, desvelaremos los secretos del algoritmo. Una idea sencilla, parámetros mínimos y un resultado estable.

Antes incluso de empezar a utilizar el aprendizaje automático en nuestras operaciones en MetaTrader 5, es fundamental abordar uno de los riesgos más ignorados: la fuga de datos. En este artículo se analiza cómo las fugas de datos, en particular la «trampa de la marca de tiempo» de MetaTrader 5, pueden distorsionar el rendimiento de nuestro modelo y dar lugar a señales de trading poco fiables. Al profundizar en los mecanismos de este problema y presentar estrategias para evitarlo, allanamos el camino para crear modelos de aprendizaje automático sólidos que ofrezcan predicciones fiables en entornos de negociación en tiempo real.

En línea con nuestro objetivo de desarrollar herramientas prácticas basadas en la acción del precio, este artículo analiza la creación de un Asesor Experto (EA) que detecta patrones de «pin bar» y «engulfing», utilizando la divergencia del RSI como señal de confirmación antes de generar cualquier señal de trading.

El análisis de brechas temporales ayuda a los tráders a identificar posibles puntos de reversión del mercado. El artículo analiza qué es un desfase temporal, cómo interpretarlo y de qué manera se puede utilizar para detectar la inyección de un gran volumen en el mercado.

En este artículo, analizaremos más de cerca el algoritmo DEA, un método de optimización metaheurística inspirado en la capacidad única de los delfines para encontrar presas mediante la ecolocalización. Desde los fundamentos matemáticos hasta la implementación práctica en MQL5, desde el análisis hasta la comparación con algunos algoritmos clásicos, examinaremos con detalle por qué este método relativamente nuevo merece un lugar en el arsenal de quienes se enfrentan a problemas de optimización.

En este artículo exploraremos el modelo de Grey, una herramienta prometedora que puede ampliar las capacidades de los tráders. Asimismo, analizaremos algunas opciones para aplicar este modelo al análisis técnico y a la elaboración de estrategias de negociación.

ARIMA, siglas de AutoRegressive Integrated Moving Average —en español, “modelo autorregresivo integrado de media móvil”—, es un potente modelo tradicional de pronóstico de series temporales. Gracias a su capacidad para detectar picos y fluctuaciones en los datos de una serie temporal, este modelo puede realizar predicciones precisas sobre los valores siguientes. En este artículo, vamos a entender qué es, cómo funciona, qué se puede hacer con él para predecir los próximos precios del mercado con gran precisión y mucho más.

La acción del precio es un método fundamental para identificar configuraciones de trading rentables. Sin embargo, el seguimiento manual de los movimientos y patrones de precios puede resultar complicado y llevar mucho tiempo. Para solucionar esto, estamos desarrollando herramientas que analizan automáticamente la evolución de los precios, proporcionando señales oportunas cada vez que se detectan oportunidades potenciales. Este artículo presenta una herramienta robusta que aprovecha las rupturas fractales junto con las medias móviles exponenciales (EMA) de 14 y 200 periodos para generar señales de trading fiables, ayudando a los operadores a tomar decisiones informadas con mayor confianza.

Detectar patrones en los mercados financieros es un reto porque implica ver lo que aparece en el gráfico, algo difícil de realizar en MQL5 debido a las limitaciones de las imágenes. En este artículo, vamos a analizar un modelo eficaz creado en Python que nos ayuda a detectar patrones presentes en el gráfico con un mínimo esfuerzo.

Hoy analizaremos uno de los algoritmos de optimización sin gradiente más interesantes, que aprende a comprender la geometría de la función objetivo. Consideremos la implementación clásica de CMA-ES con una ligera modificación: la sustitución de la distribución normal por una distribución potencial. Asimismo, veremos un análisis detallado de las bases matemáticas del algoritmo, su implementación práctica y un análisis honesto: dónde el CMA-ES es imbatible y dónde es mejor evitarlo.

Este artículo intentaremos examinar las series temporales financieras desde la perspectiva de las estructuras fractales autosimilares. Como contamos con demasiadas analogías que confirman la posibilidad de considerar las cotizaciones de mercado como fractales autosimilares, tenemos la oportunidad de formarnos una idea de los horizontes de previsión de dichas estructuras.

¿Sabes qué es lo que realmente determina la dirección de un par de divisas? Es la fortaleza de cada divisa por separado. En este artículo, mediremos la fortaleza de una divisa recorriendo todos los pares de divisas en los que aparece. Esa información nos permite predecir cómo podrían moverse esos pares en función de sus fortalezas relativas. Sigue leyendo para obtener más información.

Los retrocesos de Fibonacci son una herramienta muy utilizada en el análisis técnico, ya que ayudan a los traders a identificar posibles zonas de reversión. En este artículo, analizaremos cómo estos niveles de retroceso pueden transformarse en variables objetivo para los modelos de aprendizaje automático, con el fin de ayudarles a comprender mejor el mercado mediante esta potente herramienta.

Las noticias impulsan los mercados financieros, especialmente las publicaciones importantes como las de nóminas no agrícolas (NFP, por sus siglas en inglés). Todos hemos sido testigos de cómo un solo titular puede desencadenar fuertes fluctuaciones de precios. En este artículo, profundizamos en la poderosa intersección entre los datos de noticias y la Inteligencia Artificial.

En estos últimos artículos, he mencionado que, en algunos momentos, necesitamos definir un valor para la propiedad ZOrder. ¿Pero por qué?!?! El motivo es que muchos de los códigos que agregan objetos al gráfico simplemente no usan, o mejor dicho, no definen un valor para esa propiedad. Bien, no estoy aquí para decir qué debe o no debe hacer cada programador, ni cómo debe o no debe escribir su código. Estoy aquí para mostrarte, estimado lector e interesado en comprender realmente cómo funcionan las cosas, lo que ocurre entre bastidores.

Esta herramienta es un panel de correlación que calcula y muestra coeficientes de correlación en tiempo real entre múltiples pares de divisas. Al visualizar cómo se mueven los pares de divisas en relación unos con otros, se añade un contexto valioso al análisis de la acción del precio y se ayuda a anticipar la dinámica entre mercados. Sigue leyendo para descubrir sus características y aplicaciones.

En este artículo, mostraré, de la forma más simple y práctica posible, cómo podrás usar un indicador como forma de observar posiciones abiertas en el servidor de trading. Lo hago así, y poco a poco, precisamente para mostrar que no necesitas incorporar necesariamente todo esto en un Asesor Experto. Muchos de ustedes ya deben de estar bastante acostumbrados a hacer esto, por un motivo u otro. La verdad es que eso es una tontería, ya que, a medida que avancemos en esta implementación, quedará claro que podrás crear o implementar diversos tipos de indicadores para este propósito.

El contenido que veremos a partir de ahora es mucho más complicado en términos de teorías y conceptos. Intentaré dejar el contenido lo más simple posible. La parte referente a la programación en sí es incluso bastante simple y directa. Pero, si no comprendes toda la teoría que hay detrás, te quedarás completamente sin recursos para poder mejorar o incluso adaptar el sistema de repetición/simulador a algo diferente de lo que voy a mostrar. Mi intención no es que simplemente compiles y uses el código que estoy mostrando. Quiero que aprendas, entiendas y, si es posible, puedas crear algo todavía mejor.

Los avances en inteligencia artificial que acaparan los titulares, desde ChatGPT hasta los coches autónomos, no se basan en modelos aislados, sino en el conocimiento acumulado que se transfiere desde diversos modelos o campos comunes. Ahora bien, este mismo enfoque de «aprender una vez, aplicar en todas partes» puede aplicarse para ayudarnos a transformar nuestros modelos de IA en el trading algorítmico. En este artículo, vamos a aprender cómo podemos aprovechar la información obtenida de diversos instrumentos para mejorar las predicciones sobre otros utilizando el aprendizaje por transferencia.

En el artículo anterior mostré cómo debías proceder para poder añadir el mecanismo de consulta. Esto para que, dentro del código MQL5, pudieras usar SQL plenamente y obtener los resultados al usar el comando SELECT FROM de SQL. Pero faltó hablar de la última función que necesitamos implementar. Esta es la función DatabaseReadBind. Y, como para entenderla adecuadamente hace falta una explicación un poco más amplia, se decidió hacerlo no en aquel artículo anterior, sino en este. Entonces, como el tema será relativamente largo, vayamos directamente al siguiente apartado.

Hoy nos centramos en mejorar la interfaz de mensajería del Panel de Comunicaciones para adaptarla a los estándares de las aplicaciones de comunicación modernas y de alto rendimiento. Esta mejora se logrará actualizando la clase CommunicationsDialog. Únase a nosotros en este artículo y debate mientras exploramos ideas clave y describimos los próximos pasos para avanzar en la programación de interfaces utilizando MQL5.

Muchos suelen infrautilizar SQL, o incluso no utilizarlo, porque no comprenden bien cómo funciona en realidad. Al consultar una base de datos SQL, no siempre buscamos una respuesta genérica; en algunos casos queremos una respuesta muy concreta y práctica. Si tú creas una base de datos con cierta estructuración y modelado, podrás introducir prácticamente cualquier tipo de información en ella.

Construcción de un sistema de análisis de tipo de cambio basado en paridad de poder adquisitivo (PPA) en Python. El autor ha desarrollado un algoritmo con cinco métodos para calcular tipos de cambio justos utilizando datos del FMI. El presente artículo supone una guía práctica para el análisis fundamental de divisas, el procesamiento de datos económicos y la integración con sistemas comerciales. Encontrará el código completo en open source.

En el artículo anterior vimos cómo podríamos desarrollar una clase en MQL5 capaz de darnos cierto soporte. Su finalidad es precisamente permitirnos colocar el código SQL dentro de un archivo de script. De este modo, no necesitaríamos escribir ese mismo código SQL como un string dentro del código MQL5. Aunque esa solución es funcional, contiene algunos detalles que podemos y debemos mejorar.

En este artículo, exploraremos cómo realizar la visualización y, en consecuencia, entender cómo está estructurada una base de datos. Esto se hizo al observar el diagrama interno de la base de datos. Aunque este tipo de cosa parezca algo innecesario, puede ser bastante válido si tú pretendes, de hecho, convertirte en un administrador de bases de datos. Y sí, hay personas que viven de hacer mantenimiento y creación de bases de datos.

Aunque muchos creen que podemos incluir sin problemas código SQL dentro de otro código, por lo general esto no es así. El motivo es que el código SQL siempre se incorpora al ejecutable como un string. Y este hecho de colocar el código SQL como string, si bien no genera inconvenientes en fragmentos pequeños, puede terminar provocándonos bastantes dolores de cabeza.

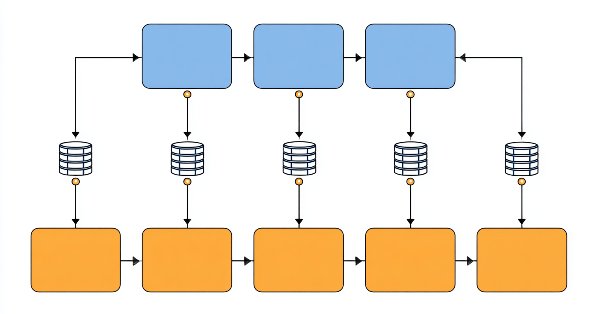

En este artículo, comenzaremos a explorar el uso de SQL dentro de un código MQL5. Veremos cómo podemos crear una base de datos. O, mejor dicho, cómo podemos crear un archivo de base de datos en SQLite, utilizando, para ello, recursos o procedimientos incluidos en el lenguaje MQL5. Veremos también cómo crear una tabla y, después, cómo crear una relación entre tablas mediante una clave primaria y una clave foránea. Todo esto usando, nuevamente, MQL5. Veremos lo sencillo que es crear un código que, en el futuro, podrá portarse a otras implementaciones de SQL, usando una clase que nos ayude a ocultar la implementación creada. Y, lo más importante de todo, veremos que, en diversos momentos, podemos correr el riesgo de que algo no salga bien al usar SQL. Esto se debe a que, dentro del código MQL5, un código SQL siempre se colocará dentro de una STRING.

En el artículo anterior terminamos de hacer las debidas presentaciones sobre SQL. Así, lo que me había propuesto mostrar y explicar sobre SQL, a mi juicio, quedó debidamente explicado. Esto, para que todos los que vengan a ver el sistema de repetición/simulador en construcción consigan, como mínimo, tener alguna noción de lo que puede estar ocurriendo allí. Esto se debe a que no tiene sentido programar diversas cosas que SQL puede cubrir perfectamente.

Descarga de datos del Fondo Monetario Internacional en Python: extraemos datos del FMI para su uso en estrategias monetarias macroeconómicas. ¿Cómo puede la macroeconomía ayudar a los tráders y tráders algorítmicos?

La optimización basada en biogeografía (BBO) supone un elegante método de optimización global inspirado en los procesos naturales de migración de especies entre islas de archipiélagos. El algoritmo se basa en una idea simple pero poderosa: las soluciones de alta calidad comparten activamente sus características, mientras que las soluciones de baja calidad adoptan activamente nuevas características, creando un flujo natural de información desde las mejores soluciones hacia las peores. El BBO, un operador de mutación adaptativa único que ofrece un excelente equilibrio entre exploración y explotación, demuestra una alta eficiencia en una variedad de tareas.

En este artículo, analizaremos los conceptos básicos de los procesos gaussianos (GP) como modelo de aprendizaje automático probabilístico y demostraremos su aplicación a problemas de regresión utilizando datos sintéticos.

El asesor experto (EA) «Market Structure Flip Detector» actúa como su socio vigilante, observando constantemente los cambios en el sentimiento del mercado. Mediante el uso de umbrales basados en el rango verdadero medio (ATR), detecta eficazmente los cambios de estructura y señala cada «máximo más bajo» y cada «mínimo más alto» con indicadores claros. Gracias a la rápida ejecución de MQL5 y a su API flexible, esta herramienta ofrece análisis en tiempo real que ajusta la visualización para una legibilidad óptima y proporciona un panel de control en directo para supervisar el número de cambios de estructura y los tiempos. Además, las notificaciones de sonido y push personalizables le garantizan que se mantenga informado de las señales críticas, lo que le permite comprobar cómo unos datos sencillos y unas rutinas de apoyo pueden transformar los movimientos de los precios en estrategias prácticas.

Los patrones de velas japonesas ayudan a los operadores a comprender la psicología del mercado e identificar tendencias en los mercados financieros, lo que permite tomar decisiones de inversión más informadas que pueden conducir a mejores resultados. En este artículo, exploraremos cómo utilizar los patrones de velas japonesas con modelos de IA para lograr un rendimiento óptimo en las operaciones comerciales.

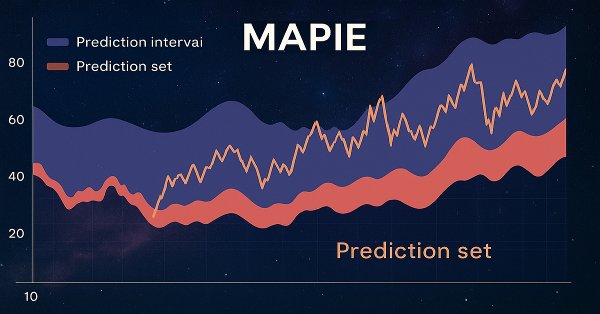

En este artículo, nos familiarizaremos con las predicciones conformales y la biblioteca MAPIE que las implementa. Este enfoque es uno de los más modernos en aprendizaje automático y nos permite centrarnos en la gestión de riesgos para modelos de aprendizaje automático existentes y diversos. Las predicciones conformales, por sí mismas, no suponen una forma de encontrar patrones en los datos. Solo determinan el grado de confianza de los modelos existentes para predecir ejemplos específicos y permiten filtrar las predicciones fiables.

Los mercados financieros no están perfectamente equilibrados. Algunos mercados son alcistas, otros bajistas y otros presentan comportamientos laterales que indican incertidumbre en cualquier dirección. Esta información desequilibrada, cuando se utiliza para entrenar modelos de aprendizaje automático, puede resultar engañosa, ya que los mercados cambian con frecuencia. En este artículo vamos a analizar varias maneras de abordar este problema.

Hoy intentaremos extraer datos de la CFTC, descargar informes COT y TFF a través de Python, conectarlos con cotizaciones de MetaTrader 5 y un modelo de IA, y obtener pronósticos. ¿Qué son los informes COT en el mercado Forex? ¿Cómo usar los informes COT y TFF para realizar previsiones?

La minería de datos del balance de los bancos centrales ofrece una imagen de la liquidez global en el mercado Forex y en las divisas clave. Hoy combinaremos datos de la Fed, el BCE, el BOJ y el PBoC en un índice compuesto y utilizaremos el aprendizaje automático para descubrir patrones ocultos. Este enfoque convierte los datos sin procesar en señales comerciales reales combinando el análisis fundamental y técnico.

Actualmente estamos aprovechando las capacidades de MQL5 para utilizar recursos externos, como imágenes en formato BMP, para crear una interfaz de inicio con un estilo único para el Panel de Administración de Operaciones. La estrategia que se muestra aquí resulta especialmente útil al empaquetar múltiples recursos, incluyendo imágenes, sonidos y más, para una distribución más eficiente. En este artículo exploramos cómo se implementan estas características para ofrecer una interfaz moderna y visualmente atractiva para nuestro New_Admin_Panel EA.

Adaptación del modelo CAPM clásico para el mercado de divisas Forex en MQL5. El indicador calcula el retorno esperado y la prima de riesgo según la volatilidad histórica. Los indicadores suben en los picos y valles, lo que refleja los principios fundamentales de fijación de precios. Aplicación práctica de estrategias de contra-tendencia y seguimiento de tendencia, considerando la dinámica de la relación riesgo-retorno en tiempo real. Incluye aparato matemático e implementación técnica.