En este artículo analizaremos un enfoque interesante: la negociación solo en la dirección seleccionada (compra o venta). Para ello, utilizaremos técnicas de inferencia causal y aprendizaje automático.

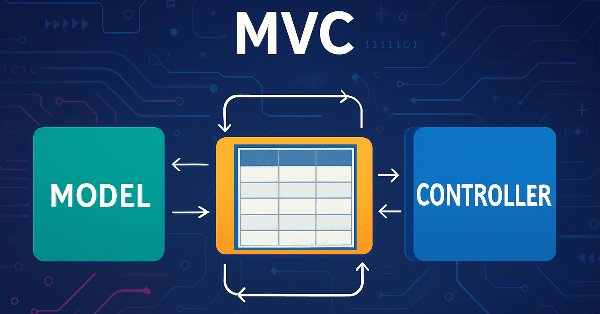

En este artículo, analizamos el proceso de desarrollo de un modelo de tabla en MQL5 utilizando el patrón arquitectónico MVC (Modelo-Vista-Controlador) para separar la lógica de datos, la presentación y el control, lo que permite obtener un código estructurado, flexible y escalable. Consideramos la implementación de clases para construir un modelo de tabla, incluyendo el uso de listas enlazadas para almacenar datos.

Larry Connors es un reconocido operador bursátil y autor, conocido principalmente por su trabajo en el ámbito del trading cuantitativo y estrategias como el RSI de dos períodos (RSI2), que ayuda a identificar condiciones de sobrecompra y sobreventa a corto plazo en los mercados. En este artículo, primero explicaremos la motivación detrás de nuestra investigación, luego recrearemos tres de las estrategias más famosas de Connors en MQL5 y las aplicaremos al trading intradía del CFD del índice S&P 500.

El nuevo algoritmo de optimización de autor, NOA2 (Neuroboids Optimisation Algorithm 2), combina los principios de la inteligencia de enjambre con el control neuronal. El NOA2 combina la mecánica del comportamiento de los enjambres de neuroboids con un sistema neuronal adaptativo que permite a los agentes ajustar de forma autónoma su comportamiento a medida que buscan un óptimo. El algoritmo se está desarrollando activamente y muestra potencial para resolver problemas complejos de optimización.

El presente artículo propone un enfoque original para el desarrollo de estrategias de tendencia. Hoy aprenderemos a marcar ejemplos de entrenamiento y a entrenar clasificadores con ellos. El resultado serán sistemas comerciales listos para usar que se ejecutarán en el terminal MetaTrader 5.

Este artículo presenta un algoritmo de optimización de la fuerza central (CFO) inspirado en las leyes de la gravedad. Hoy investigaremos cómo los principios de atracción física pueden resolver problemas de optimización en los que las soluciones "más difíciles" atraen a sus homólogas menos exitosas.

En este artículo exploraremos e implementaremos métodos para evaluar la calidad de los modelos que utilizan un único conjunto de datos como conjuntos de entrenamiento y validación.

Como observador de la acción del precio y trader, he notado que cuando una tendencia se confirma en múltiples marcos temporales, suele continuar en esa dirección. Lo que puede variar es la duración de la tendencia, y esto depende del tipo de trader que seas, si mantienes posiciones a largo plazo o te dedicas al scalping. Los plazos que elijas para la confirmación desempeñan un papel crucial. Echa un vistazo a este artículo para conocer un sistema rápido y automatizado que te ayuda a analizar la tendencia general en diferentes marcos temporales con solo hacer clic en un botón o mediante actualizaciones periódicas.

En nuestro artículo anterior presentamos un script sencillo llamado «The Quarters Drawer». Partiendo de esa base, ahora damos el siguiente paso creando un Asesor Experto (Expert Advisor, EA) de monitoreo, destinado a seguir estos cuartos y a proporcionar supervisión sobre posibles reacciones del mercado en dichos niveles. Acompáñenos mientras exploramos el proceso de desarrollo de una herramienta de detección de zonas en este artículo.

El primero de una serie de artículos que analizan las matemáticas de los criterios personalizados, con especial atención a las funciones no lineales utilizadas en las redes neuronales, el código MQL5 para su implementación y el uso de compensaciones específicas y correccionales.

Descubra cómo importar y utilizar sin esfuerzo la librería History Manager en su código MQL5 para procesar los historiales de operaciones en su cuenta MetaTrader 5 en el último artículo de esta serie. Con simples llamadas a funciones de una sola línea en MQL5, puede gestionar y analizar de forma eficaz sus datos de trading. Además, aprenderá a crear diferentes scripts de análisis del historial comercial y a desarrollar un asesor experto basado en precios como ejemplos prácticos de uso. El EA de ejemplo aprovecha los datos de precios y la librería History Manager para tomar decisiones de trading informadas, ajustar los volúmenes de operaciones e implementar estrategias de recuperación basadas en operaciones cerradas anteriormente.

Los fractales de Bill Williams son un indicador potente que es fácil pasar por alto cuando se ve por primera vez en un gráfico de precios. Parece demasiado recargado y probablemente no lo suficientemente incisivo. Nuestro objetivo es desvelar este indicador examinando lo que sus diversos patrones podrían lograr cuando se analizan con pruebas de avance en todos los casos, con un asesor experto creado por un asistente.

Las curvas ROC son representaciones gráficas que se utilizan para evaluar el rendimiento de los clasificadores. A pesar de que los gráficos ROC son relativamente sencillos, existen conceptos erróneos y dificultades comunes a la hora de utilizarlos en la práctica. El objetivo de este artículo es ofrecer una introducción a los gráficos ROC como herramienta para los profesionales que desean comprender la evaluación del rendimiento de los clasificadores.

Hoy crearemos un asesor comercial adaptativo de autoaprendizaje basado en DQN de aprendizaje automático, con inferencia causal multivariante, que negociará con éxito simultáneamente en 7 pares de divisas, con agentes de diferentes pares intercambiando información entre sí.

¿Quiere saber cómo aprovechar los spreads de los tipos de interés? En este artículo, veremos cómo usar el arbitraje de swaps en Forex para generar unos ingresos constantes cada noche construyendo un portafolio resistente a las fluctuaciones del mercado.

En este artículo, intentaremos analizar los movimientos de divisas sintéticas utilizando Python + MQL5 y comprender cómo es el arbitraje de divisas real hoy en día. Asimismo, presentaremos cierto código Python listo para analizar divisas sintéticas y más información sobre qué son las divisas sintéticas en Forex.

El filtro de Kalman es un algoritmo recursivo utilizado en el trading algorítmico para estimar el estado real de una serie temporal financiera filtrando el ruido de los movimientos de precios. Actualiza dinámicamente las predicciones basándose en nuevos datos del mercado, lo que lo hace valioso para estrategias adaptativas como la reversión a la media. Este artículo presenta primero el filtro de Kalman, cubriendo su cálculo e implementación. A continuación, aplicamos el filtro a una estrategia clásica de reversión a la media en el mercado de divisas como ejemplo. Por último, realizamos diversos análisis estadísticos comparando el filtro con una media móvil en diferentes pares de divisas.

Hoy vamos a desmontar mi primer robot de arbitraje: un proveedor de liquidez (si lo podemos llamar así) en activos sintéticos. Hoy en día este bot está funcionando con éxito como un módulo en un gran sistema de aprendizaje automático, pero he puesto en marcha un viejo robot de arbitraje de divisas de la nube, así que le propongo echarle un vistazo, y pensar en lo que podemos hacer con él hoy.

Hoy hablaremos de una nueva metaheurística de optimización inspirada en la naturaleza: el NOA (Neuroboids Optimisation Algorithm), que combina principios de inteligencia colectiva y redes neuronales. A diferencia de los métodos clásicos, el algoritmo usa una población de "neuroboides" autodidactas, cada uno con su propia red neuronal que adapta la estrategia de búsqueda en tiempo real. En el artículo se revela la arquitectura del algoritmo, los mecanismos de autoaprendizaje de los agentes y las perspectivas de aplicación de este enfoque híbrido a problemas complejos de optimización.

Los búferes de reproducción en el aprendizaje por refuerzo son especialmente importantes con algoritmos fuera de política como DQN o SAC. Esto pone entonces el foco en el proceso de muestreo de este búfer de memoria. Mientras que las opciones predeterminadas con SAC, por ejemplo, utilizan una selección aleatoria de este búfer, los búferes de reproducción de experiencia priorizada ajustan esto mediante un muestreo del búfer basado en una puntuación TD. Repasamos la importancia del aprendizaje por refuerzo y, como siempre, examinamos solo esta hipótesis (no la validación cruzada) en un asesor experto creado por un asistente.

Hoy analizaremos la creación de un panel de arbitraje en el lenguaje MQL5. ¿Cómo obtener tipos de cambio justos en Forex de formas diferentes? En esta ocasión, crearemos un indicador para obtener las desviaciones de los precios de mercado respecto a los tipos justos, y para estimar el beneficio de las vías de arbitraje para cambiar una divisa por otra (como en el arbitraje triangular).

Hoy crearemos un gestor de riesgos profesional remoto para Forex en Python, y los desplegaremos en un servidor paso a paso. En el transcurso del artículo entenderemos cómo gestionar programáticamente los riesgos en Forex, y cómo no agotar más nuestro depósito en el mundo de las divisas.

La evolución de los precios puede analizarse eficazmente identificando divergencias, con indicadores técnicos como el RSI que proporcionan señales de confirmación cruciales. En el siguiente artículo, explicamos cómo el análisis automatizado de divergencias del RSI puede identificar continuaciones y reversiones de tendencias, ofreciendo así información valiosa sobre el sentimiento del mercado.

El algoritmo del restaurador de éxito (SRA) es un innovador método de optimización inspirado en los principios de la gestión de restaurantes. A diferencia de los enfoques tradicionales, el SRA no descarta las soluciones débiles, sino que las mejora combinándolas con elementos de las que han tenido éxito. El algoritmo muestra resultados competitivos y ofrece una nueva perspectiva sobre el equilibrio entre investigación y explotación en los problemas de optimización.

En este debate, damos un paso más allá al desglosar nuestro programa MQL5 en módulos más pequeños y manejables. Estos componentes modulares se integrarán posteriormente en el programa principal, mejorando su organización y facilidad de mantenimiento. Este enfoque simplifica la estructura de nuestro programa principal y permite reutilizar los componentes individuales en otros asesores expertos (EA) y desarrollos de indicadores. Al adoptar este diseño modular, creamos una base sólida para futuras mejoras, lo que beneficia tanto a nuestro proyecto como a la comunidad de desarrolladores en general.

Este artículo propone otro enfoque original para crear sistemas comerciales basados en el aprendizaje automático, usando la clusterización y el etiquetado de transacciones para estrategias de retorno a la media.

El método BOA, inspirado en el clásico juego del billar, modela el proceso de búsqueda de soluciones óptimas como un juego de bolas que intentan acertar en las troneras que representan los mejores resultados. En este artículo revisaremos los fundamentos del BOA, su modelo matemático y su eficacia para resolver diversos problemas de optimización.

Soft Actor Critic es un algoritmo de aprendizaje por refuerzo que analizamos en un artículo anterior, donde también presentamos Python y ONNX en esta serie como enfoques eficientes para entrenar redes. Revisamos el algoritmo con el objetivo de aprovechar los tensores, gráficos computacionales que a menudo se utilizan en Python.

El flujo del mercado está determinado por las fuerzas entre alcistas y bajistas. Hay niveles específicos que el mercado respeta debido a las fuerzas que actúan sobre ellos. Los niveles de Fibonacci y VWAP son especialmente poderosos a la hora de influir en el comportamiento del mercado. Acompáñame en este artículo mientras exploramos una estrategia basada en los niveles VWAP y Fibonacci para la generación de señales.

En el desarrollo de una estrategia hay muchos detalles complejos a tener en cuenta, muchos de los cuales no se destacan para los traders principiantes. Como resultado, muchos comerciantes, incluido yo mismo, hemos tenido que aprender estas lecciones a las duras penas. Este artículo se basa en mis observaciones de errores comunes que la mayoría de los traders principiantes encuentran al desarrollar estrategias en MQL5. Ofrecerá una variedad de consejos, trucos y ejemplos para ayudar a identificar la descalificación de un EA y probar la solidez de nuestros propios EA de una manera fácil de implementar. El objetivo es educar a los lectores, ayudándolos a evitar futuras estafas al comprar EA, así como a prevenir errores en el desarrollo de su propia estrategia.

Este debate profundiza en los retos que se plantean al trabajar con grandes bases de código. Exploraremos las mejores prácticas para la organización del código en MQL5 e implementaremos un enfoque práctico para mejorar la legibilidad y la escalabilidad del código fuente de nuestro Panel de administración de operaciones. Además, nuestro objetivo es desarrollar componentes de código reutilizables que puedan beneficiar a otros desarrolladores en el desarrollo de sus algoritmos. Sigue leyendo y únete a la conversación.

MQL5 ofrece infinitas oportunidades para desarrollar sistemas de trading automatizados adaptados a sus preferencias. ¿Sabías que incluso puede realizar cálculos matemáticos complejos? En este artículo, presentamos la técnica japonesa Heikin-Ashi como una estrategia de trading automatizada.

La memoria a corto y largo plazo (Long Short-Term Memory, LSTM) es un tipo de red neuronal recurrente (Recurrent Neural Network, RNN) diseñada para modelar datos secuenciales capturando de manera efectiva las dependencias a largo plazo y abordando el problema del gradiente que se desvanece. En este artículo, exploraremos cómo utilizar LSTM para predecir tendencias futuras, mejorando el rendimiento de las estrategias de seguimiento de tendencias. El artículo tratará sobre la introducción de conceptos clave y la motivación detrás del desarrollo, la obtención de datos de MetaTrader 5, el uso de esos datos para entrenar el modelo en Python, la integración del modelo de aprendizaje automático en MQL5 y la reflexión sobre los resultados y las aspiraciones futuras basadas en pruebas estadísticas retrospectivas.

Cuando se trabaja con modelos de aprendizaje automático, es esencial garantizar la coherencia de los datos utilizados para el entrenamiento, la validación y las pruebas. En este artículo, crearemos nuestra propia versión de la biblioteca Pandas en MQL5 para garantizar un enfoque unificado para el manejo de datos de aprendizaje automático, con el fin de asegurar que se apliquen los mismos datos dentro y fuera de MQL5, donde se lleva a cabo la mayor parte del entrenamiento.

Hoy presentamos el nuevo algoritmo metaheurístico de Chaos Game Optimisation (CGO), que demuestra una capacidad única para mantener una alta eficiencia al trabajar con problemas de alta dimensionalidad. A diferencia de la mayoría de los algoritmos de optimización, el CGO no solo no pierde rendimiento, sino que a veces incluso lo aumenta cuando se escala el problema, lo cual supone su característica clave.

¡Domina el poder del VWAP con nuestra guía completa! Aprenda a integrar el análisis VWAP en su estrategia de trading utilizando MQL5 y Python. Maximice su conocimiento del mercado y mejore sus decisiones comerciales hoy mismo.

Hoy crearemos un indicador profesional para analizar la fuerza de las divisas en MQL5. Esta guía paso a paso le enseñará cómo desarrollar una poderosa herramienta comercial con un tablero visual para MetaTrader 5. Asimismo, aprenderá a calcular la fuerza de los pares de divisas en múltiples marcos temporales (H1, H4, D1), a implementar actualizaciones dinámicas de datos y a crear una interfaz fácil de usar.

¿Cómo gestiona el capital un tráder? ¿Cómo debe llevar el tráder y el inversor los registros de gastos, ingresos, activos y pasivos? No solo voy a presentarle un programa de contabilidad, sino una herramienta que puede convertirse en su navegante financiero de confianza en el turbulento mar del trading.

Estamos a punto de concluir este desafío. Sin embargo, antes de pasar al siguiente, quiero que tú, querido lector, procures comprender estos dos artículos, tanto este como el anterior. Así podrás entender realmente el próximo artículo, en el que abordaré exclusivamente la parte referente a la programación en MQL5. Aunque en él también procuraré que sea fácil de entender. Si no comprendes estos dos últimos artículos, con toda seguridad tendrás grandes dificultades para entender el siguiente. El motivo es simple: los contenidos se van acumulando. Cuantas más cosas haya que hacer, más cosas será necesario crear y comprender para alcanzar el objetivo.

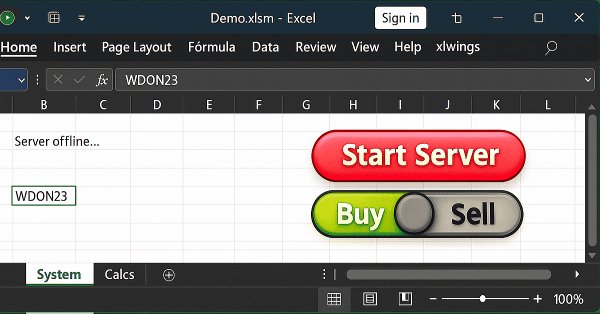

En este artículo, explicaré una de las posibles soluciones a lo que he estado intentando mostrar. Es decir, cómo permitir que un usuario de Excel realice una acción en MetaTrader 5 sin enviar órdenes ni abrir o cerrar una posición. La idea es que el usuario utilice Excel para realizar un análisis fundamental de algún símbolo. Y que, usando únicamente Excel, pueda indicar a un Asesor Experto que se esté ejecutando en MetaTrader 5 que debe abrir o cerrar una posición determinada.