En el presente artículo, hemos derivado una ecuación para la evolución del campo probabilístico de precio, hemos encontrado un criterio para acercarnos al salto de precio, y también hemos revelado la esencia de los valores de precio en los gráficos de cotización y el mecanismo para la aparición de un paseo aleatorio de dichos valores .

Continuamos con el tema de la búsqueda de reglas asociativas. En el artículo anterior, vimos los aspectos teóricos de este tipo de problemas. En el presente artículo, mostraremos la implementación del método FP-Growth usando MQL5. Y también pondremos a prueba nuestra aplicación con datos reales.

El descenso de gradiente juega un papel importante en el entrenamiento de redes neuronales y diversos algoritmos de aprendizaje automático: es un algoritmo rápido e inteligente. Sin embargo, a pesar de su impresionante funcionamiento, muchos científicos de datos todavía lo malinterpretan. Veamos sobre qué tratará este artículo.

Como continuación de esta serie, hoy presentamos otro tipo de tarea relacionada con los métodos de aprendizaje no supervisado: la búsqueda de reglas asociativas. Este tipo de tarea se usó por primera vez en el comercio minorista para analizar las cestas de la compra. En este artículo, hablaremos de las posibilidades que ofrece el uso de dichos algoritmos en el trading.

Los árboles de decisión clasifican los datos imitando la forma de pensar de los seres humanos. En este artículo, veremos cómo construir árboles de decisión y usar estos para clasificar y predecir datos. El objetivo principal del algoritmo del árbol de decisión es dividir la muestra en datos con "impurezas" y en datos "limpios" o próximos a los nodos.

De manera consciente o inconsciente, el tráder moderno está casi siempre en busca de nuevas ideas, probando constantemente nuevas estrategias, modificándolas y descartando las que han fracasado. Este proceso de investigación requiere mucho tiempo y se ve acompañado por muchos errores. En esta serie de artículos, intentaré demostrar que el Wizard MQL5 es un verdadero apoyo para el tráder. Gracias al Wizard, el tráder podrá ahorrar tiempo a la hora de poner en práctica sus ideas. Asimismo, podrá reducir la probabilidad de que surjan errores por duplicación de código. En lugar de perder el tiempo con el código, los tráders tendrán la posibilidad de poner en práctica su filosofía comercial.

Metamodelos en el aprendizaje automático: Creación automática de sistemas comerciales sin apenas intervención humana: el Modelo decide por sí mismo cómo y cuándo comerciar.

Seguimos analizando modelos de inteligencia artificial, y en particular, los algoritmos de aprendizaje no supervisado. Ya nos hemos encontrado con uno de los algoritmos de clusterización. Y en este artículo queremos compartir con ustedes una posible solución a los problemas de la reducción de la dimensionalidad.

En este artículo, intentaremos usar nuestro modelo logístico para predecir una caída del mercado de valores según las principales acciones de la economía estadounidense: NETFLIX y APPLE. Analizaremos estas acciones, y también usaremos la información sobre las anteriores caídas del mercado en 2019 y 2020. Veamos cómo funcionará nuestro modelo en las poco favorables condiciones actuales.

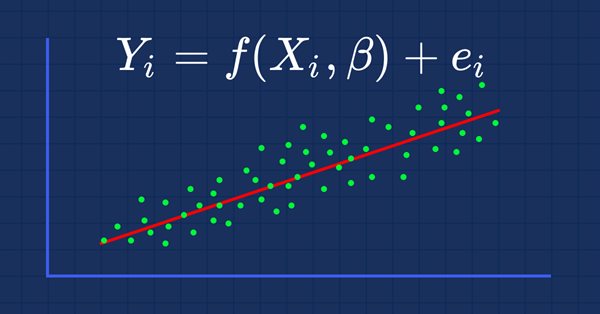

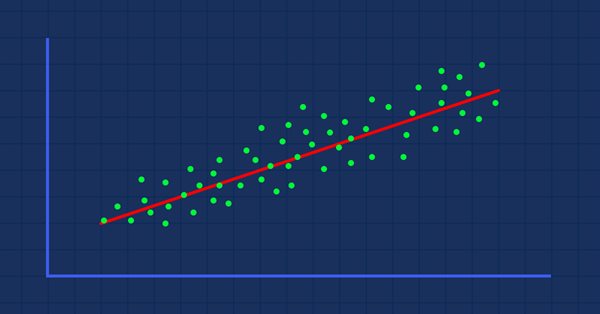

En esta ocasión, vamos a crear modelos usando matrices: estas ofrecen una gran flexibilidad y permiten crear modelos potentes que pueden manejar no solo cinco variables independientes, sino muchas otras, tantas como los límites computacionales de nuestro ordenador nos permitan. El presente artículo será muy interesante, eso seguro.

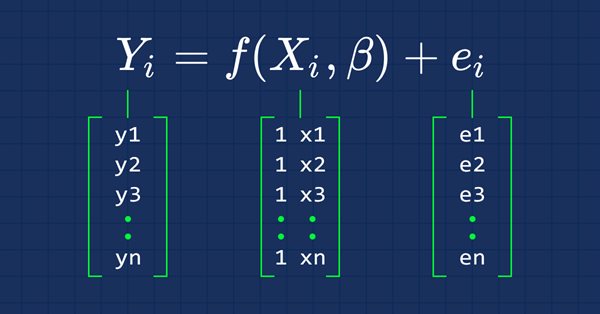

En el presente artículo, le presentamos los fundamentos de una teoría matemáticamente rigurosa del movimiento de precios y el funcionamiento del mercado. Aún no se ha creado una teoría matemática rigurosa del movimiento de precios: solo había una serie de suposiciones, sin respaldo estadístico o teoría alguna, sobre que después de tales patrones, el precio se mueve de tal o cual manera.

En el artículo anterior, creamos una clase para la clusterización de datos. En este artículo, queremos compartir con el lector diferentes opciones de uso de los resultados obtenidos para resolver problemas prácticos en el trading.

Continuamos analizando el método de clusterización. En este artículo, crearemos una nueva clase CKmeans para implementar uno de los métodos de clusterización de k-medias más extendidos. Según los resultados de la prueba, el modelo ha podido identificar alrededor de 500 patrones.

Lo confieso: ha pasado más de un año desde que publiqué el último artículo. En tanto tiempo, me ha sido posible repensar mucho, desarrollar nuevos enfoques. Y en este nuevo artículo, me gustaría alejarme un poco del método anteriormente usado de aprendizaje supervisado, y sugerir una pequeña inmersión en los algoritmos de aprendizaje no supervisado. En particular, vamos a analizar uno de los algoritmos de clusterización, las k-medias.

En este artículo continuaremos a aprender cómo obtener datos de la web para utilizarlos en un EA. Así que pongamos manos a la obra, o más bien a empezar a codificar un sistema alternativo.

Saber cómo introducir los datos de la Web en un EA no es tan obvio, o mejor dicho, no es tan simple que puede hacerse sin conocer y entender realmente todas las características que están presentes en MetaTrader 5.

Cómo acceder a los datos en la web dentro de MetaTrader 5. En la web tenemos varios sitios y lugares en los que una gran y vasta cantidad de información está disponible y accesible para aquellos que saben dónde buscar y cómo utilizar mejor esta información.

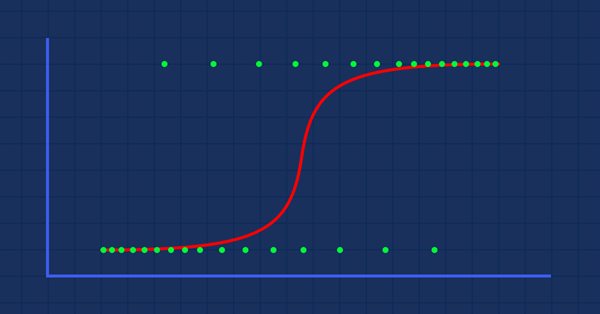

La clasificación de los datos es un punto crucial para los tráders algorítmicos y los programadores. En este artículo, nos centraremos en uno de los algoritmos logísticos de clasificación que podría ayudarnos a identificar los síes o los noes, las subidas y bajadas, las compras y las ventas.

Es hora de que los tráders entrenemos nuestros sistemas y aprendamos a tomar nuestras propias decisiones en función de lo que muestren los números. En este proceso, evitaremos los métodos visuales o intuitivos que usa todo el mundo. Marcharemos perpendicularmente a la dirección general.

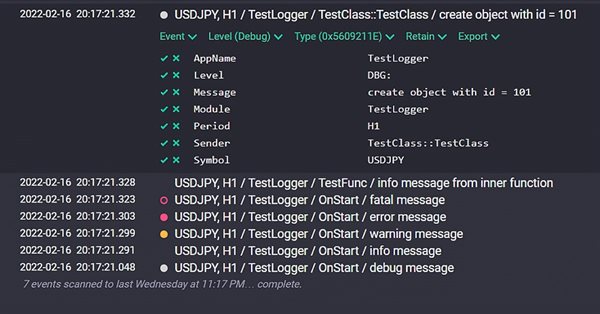

Implementación de la clase Logger para unificar (estructurar) los mensajes mostrados en el diario del experto. Conexión al sistema de recopilación y análisis de logs Seq. Supervisión de los mensajes en el modo online.

En este artículo, ofrecemos un análisis de los datos de divisas para entender mejor por qué los asesores expertos pueden tener un buen rendimiento en algunos intervalos y un mal rendimiento en otros.

El rendimiento es la métrica más obvia usada por los inversores y los tráders principiantes a la hora de analizar la efectividad del comercio. Los tráders profesionales utilizan herramientas más fiables para el análisis de estrategias, como los ratios de Sharpe y Sortino.

La conversación en este artículo se centrará en cómo crear gráficos para todas las pasadas de optimización y elegir el criterio personalizado óptimo. Y también sobre cómo, teniendo un conocimiento mínimo de MQL5 y un gran ánimo de trabajar, usando los artículos del sitio y los comentarios en el foro, podremos escribir lo que queramos.

En este artículo, analiceremos los puntos a los que debemos prestar atención en primer lugar a la hora de comprar un asesor. También buscaremos formas de aumentar los beneficios y, lo que es más importante, de gastar el dinero de forma inteligente y seguir ganando con ello. Además, tras finalizar la lectura, comprenderá que puede ganar dinero incluso con productos simples y gratuitos.

En este artículo, hemos decidido investigar un poco sobre la conversión de varios estados en estados dobles. El objetivo principal es el propio análisis y las conclusiones útiles que extraigamos, que nos pueden ayudar en el desarrollo posterior de algoritmos comerciales escalables basados en la teoría de la probabilidad. Obviamente, no hemos podido evitar el uso de matemáticas, pero, teniendo en cuenta la experiencia de artículos anteriores, hemos observado que la información general resulta mucho más útil que los detalles en sí.

En el presente artículo, hemos decidido hablar del conocido esquema de Bernoulli, y también mostrar cómo podemos utilizarlo al describir conjuntos de datos relacionados con el trading, para su posterior uso en la futura creación de un sistema comercial autoadaptable. Asimismo, buscaremos un algoritmo más general (la fórmula de Bernoulli constituye un caso especial dentro de este tipo), y encontraremos una aplicación para él.

Se ha puesto a disposición un paquete de Python con el propósito de desarrollar la integración en MQL, lo que abre las puertas a numerosas posibilidades como la exploración de datos, la creación y el uso de modelos de aprendizaje automático. Esta integración nativa de MQL5 en Python abre las puertas a muchas posibilidades de uso que nos permiten construir desde una simple regresión lineal a un modelo de aprendizaje profundo. Entendamos cómo instalar y preparar el entorno de desarrollo y usar algunas de las bibliotecas de aprendizaje automático.

Un indicador para informar de los niveles de spread Bid/Ask de sus brókeres. Ahora podremos usar los datos de ticks de MT5 para analizar cuál ha sido realmente el promedio histórico real del spread Bid/Ask reciente. No deberíamos necesitar mirar el spread actual, porque está disponible si mostramos las líneas de precio Bid/Ask.

Como continuación lógica del tema, hoy analizaremos la necesidad de desarrollar modelos matemáticos multifuncionales para las tareas comerciales. En este sentido, el presente artículo describirá el proceso completo de desarrollo del primer modelo matemático para describir fractales desde cero. Dicho modelo debería convertirse en un componente importante, además de ser multifuncional y universal, incluso a la hora de sentar las bases teóricas para el futuro desarrollo de la rama.

En el presente artículo, continuaremos estudiando los fractales, prestando especial atención a la generalización de todo el material. En concreto, intentaremos hacer el material más compacto y comprensible, para poder usarlo de forma práctica en el trading.

Este es un artículo de lectura obligada para cualquiera que desee mejorar su carrera como programador. Esta serie de artículos tiene como objetivo convertirlo a usted en el mejor programador posible, sin importar la experiencia que tenga. Las ideas analizadas funcionan tanto para principiantes como para profesionales de la programación en MQL5.

El artículo inicia un ciclo de análisis de patrones de reversión en el marco del trading algorítmico. Comenzaremos la idea examinando la primera y más interesante familia entre estos patrones, originada a partir de los patrones Double Top y Double Bottom.

El análisis de clústeres es uno de los elementos más importantes de la inteligencia artificial. En este artículo, trataremos de aplicar el análisis de inclinación del clúster del indicador para obtener valores de umbral que nos ayuden a determinar la naturaleza plana o de tendencia del mercado.

En esta serie de artículos, buscaremos una aplicación práctica de la teoría de probabilidad para describir el proceso del trading y la fijación de los precios. En el primer artículo, nos familiarizaremos con los conceptos básicos de la combinatoria y la teoría de probabilidad, y analizaremos el primer ejemplo de la aplicación de fractales dentro de la teoría de probabilidad.

En el presente artículo, finalizaremos el trabajo con las clases de los objetos de gráfico y sus colecciones. Implementaremos el seguimiento automático del cambio de las propiedades de los gráficos y sus ventanas, y también el almacenamiento de los parámetros en las propiedades del objeto. Estas mejoras nos permitirán en el futuro crear una funcionalidad de eventos para la colección de gráficos al completo.

En el presente artículo, crearemos la funcionalidad necesaria para monitorear algunos eventos de los objetos del gráfico: añadir y eliminar gráficos de símbolos, añadir y eliminar subventanas en el gráfico, y también añadir/eliminar/cambiar indicadores en las ventanas del gráfico.

En este artículo, ampliaremos la funcionalidad de los objetos de gráfico, organizaremos la navegación por los gráficos, crearemos capturas de pantalla, y también guardaremos plantillas y las aplicaremos a los gráficos. Asimismo, implementaremos la actualización automática de la colección de objetos de gráfico, sus ventanas y los indicadores en ellas.

A partir de este artículo, comenzaremos el desarrollo de una colección de clases de objetos de gráfico que almacenará una colección de lista de objetos de gráfico con sus subventanas y los indicadores en ellas, y nos permitirá trabajar con cualquier gráfico seleccionado y sus subventanas, o bien directamente con una lista de varios gráficos al mismo tiempo.

Ofrecemos al lector la descripción de una tecnología para aumentar la eficacia de cualquier sistema de comercio automático. El artículo expone brevemente la idea, los fundamentos básicos, las posibilidades y las desventajas del método.