El artículo presenta una descripción detallada del algoritmo de salto de rana aleatorio (SFL) y sus capacidades para resolver problemas de optimización. El algoritmo SFL se inspira en el comportamiento de las ranas en su entorno natural y ofrece un enfoque innovador para la optimización de características. El algoritmo SFL supone una herramienta eficaz y flexible que puede gestionar una gran variedad de tipos de datos y alcanzar soluciones óptimas.

Cuando los primeros sistemas capaces de factorizar algo comenzaron a ser producidos, todo requería la intervención de ingenieros con un amplio conocimiento sobre lo que se estaba diseñando. Estamos hablando de los albores de la computación, una época en la que ni siquiera existían terminales que permitieran la programación de algo. A medida que el desarrollo avanzaba y crecía el interés para que más personas pudieran crear algo, surgían nuevas ideas y métodos para programar esas máquinas, que antes dependían de la modificación de la posición de los conectores. Fue entonces cuando aparecieron los primeros terminales.

En este artículo, daremos vida a la clase C_Mouse. Está diseñada para permitir programar al más alto nivel posible. Sin embargo, hablar de programar a niveles altos o bajos no está relacionado con incluir palabrotas o jerga en el código. Todo lo contrario. Cuando mencionamos programación de alto o bajo nivel, nos referimos a lo fácil o difícil que es para otro programador entender el código.

Podemos comenzar a elaborar un EA para uso en repetición/simulación. Sin embargo, necesitamos algo refinado, no solo una solución cualquiera. No debemos, no obstante, ser intimidados por la complejidad inicial. Es esencial iniciar de algún punto, si no, acabaremos por acomodarnos, reflexionando sobre la dificultad del desafío sin realmente intentar superarlo. La esencia de la programación es exactamente esa: enfrentar un obstáculo y buscar superarlo a través de estudio, pruebas y extensa investigación.

En este artículo, concluimos la primera fase del desarrollo del sistema de repetición y simulador. Con este hito, afirmo, estimado lector, que el sistema ha alcanzado un nivel avanzado, abriendo camino para la incorporación de nuevas funcionalidades. El objetivo es enriquecer aún más el sistema, convirtiéndolo en una herramienta poderosa para estudios y para el desarrollo de análisis de mercado.

Hoy eliminaremos la restricción que impedía la ejecución de simulaciones basadas en el trazado de LAST e introduciremos un nuevo punto de entrada específico para este tipo de simulación. Ahora, vean que todo el mecanismo operativo se fundamentará en los principios del mercado de divisas. La principal distinción en esta rutina reside en la separación entre las simulaciones BID y LAST. Pero, es importante notar que la metodología empleada en la aleatorización del tiempo y su ajuste para la compatibilidad con la clase C_Replay permanece idéntica en ambos tipos de simulación. Esto es bueno, pues las alteraciones en uno de los modos resultan en mejoras automáticas en el otro, especialmente en lo que concierne al manejo del tiempo entre los ticks.

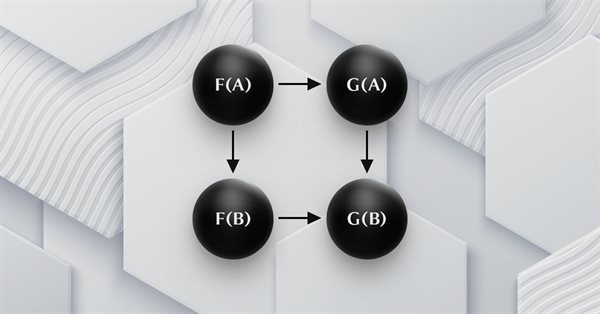

El artículo continúa la serie sobre teoría de categorías, presentando transformaciones naturales que suponen un elemento clave de la teoría. Hoy echaremos un vistazo a su definición (aparentemente compleja) y luego profundizaremos en los ejemplos y métodos de aplicación de las transformaciones para pronosticar la volatilidad.

En este artículo echaremos un vistazo a cómo podemos realizar pruebas de permutación sobre la base de datos de ticks barajados en cualquier asesor experto utilizando solo MetaTrader 5.

Todos conocemos la importancia de la media móvil para muchos tráders. Existen diferentes tipos de medias móviles que pueden resultar útiles en el trading. Vamos a echarles un vistazo y a hacer una sencilla comparación para ver cuál puede dar mejores resultados.

Seguimos analizando los funtores y cómo se pueden implementar utilizando redes neuronales artificiales. Dejaremos temporalmente el enfoque que implica el pronóstico de la volatilidad e intentaremos implementar nuestra propia clase de señales para establecer señales de entrada y salida para una posición.

El artículo continúa la serie sobre la implementación de la teoría de categorías en MQL5, analizando los funtores como un puente entre grafos y conjuntos. Volveremos nuevamente a los datos del calendario y, a pesar de sus limitaciones en el uso de un simulador de estrategias, justificaremos el uso de funtores para predecir la volatilidad mediante la correlación.

Este artículo de la serie sobre la implementación de la teoría de categorías en MQL5 está dedicado a los funtores. Hoy veremos cómo asignar el orden lineal a un conjunto utilizando funtores al analizar dos conjuntos de datos que parecen no tener relación entre sí.

El artículo analiza cómo se pueden incluir esquemas de bases de datos para la clasificación en MQL5. Vamos a repasar brevemente cómo los conceptos de esquema de base de datos pueden combinarse con la teoría de categorías para identificar información textual (cadenas) relevante para el comercio. La atención se centrará en los eventos del calendario.

La creación ahora se realiza en el mismo punto en el que convertimos los ticks en barras. Así, si algo va mal durante la conversión, nos daremos cuenta del error enseguida. Esto se debe a que el mismo código que coloca las barras de 1 minuto en el gráfico cuando avanzamos rápidamente también se utiliza para el sistema de posicionamiento y para colocar las barras durante el avance normal. En otras palabras, el código responsable de esta tarea ya no se duplica en ningún lugar. De esta manera, tenemos un sistema mucho más adecuado tanto para el mantenimiento como para las mejoras.

Para aquellos que aún no han comprendido la diferencia entre el mercado de acciones y el mercado de divisas (forex), a pesar de que este ya es el tercer artículo en el que abordo esto, debo dejar claro que la gran diferencia es el hecho de que en forex no existe, o mejor dicho, no se nos informa acerca de algunas cosas que realmente ocurrieron en la negociación.

Vamos a continuar el armado del sistema para cubrir el mercado FOREX. Entonces, para resolver este problema, primero necesitaríamos declarar la carga de los ticks antes de cargar las barras previas. Esto soluciona el problema, pero al mismo tiempo obliga al usuario a seguir un tipo de estructura en el archivo de configuración que, en mi opinión, no tiene mucho sentido. La razón es que, al desarrollar la programación responsable de analizar y ejecutar lo que está en el archivo de configuración, podemos permitir que el usuario declare las cosas en cualquier orden.

La intención inicial de este artículo no será cubrir todas las características de FOREX, sino más bien adaptar el sistema de manera que puedas realizar al menos una repetición del mercado. La simulación quedará para otro momento. Sin embargo, en caso de que no tengas los ticks y solo tengas las barras, con un poco de trabajo, puedes simular posibles transacciones que podrían haber ocurrido en FOREX. Esto será hasta que te muestre cómo adaptar el simulador. El hecho de intentar trabajar con datos provenientes de FOREX dentro del sistema sin modificarlo conlleva errores de rango.

Lo que vamos a hacer aquí es preparar el terreno para que, cuando sea necesario agregar nuevas funciones al código, esto se haga de manera fluida y sencilla. El código actual aún no puede cubrir o manejar algunas cosas que serán necesarias para un progreso significativo. Necesitamos que todo se construya de manera que el esfuerzo de implementar algunas cosas sea lo más mínimo posible. Si esto se hace adecuadamente, tendremos la posibilidad de tener un sistema realmente muy versátil. Capaz de adaptarse muy fácilmente a cualquier situación que deba ser cubierta.

En este caso, es extremadamente claro que las métricas están muy lejos del tiempo ideal para la creación de barras de 1 minuto. Entonces, lo primero que realmente corregiremos es precisamente esto. Corregir la cuestión de la temporización no es algo complicado. Por más increíble que parezca, en realidad es bastante simple de hacer. Sin embargo, no realicé la corrección en el artículo anterior porque allí el objetivo era explicar cómo llevar los datos de los ticks que se estaban utilizando para generar las barras de 1 minuto en el gráfico a la ventana de observación del mercado.

Aquí vamos a empezar a ver cómo implementar algo realmente interesante y curioso. Pero al mismo tiempo, es extremadamente complicado debido a algunas cuestiones que muchos confunden. Y lo peor que puede pasar es que algunos operadores que se autodenominan profesionales no tienen idea de la importancia de estos conceptos en el mercado de capitales. Sí, a pesar de que el enfoque aquí es la programación, comprender algunas cuestiones relacionadas con las operaciones en los mercados es de suma importancia para lo que vamos a empezar a implementar aquí.

Para los desarrolladores de MQL5 resulta imperativo dominar herramientas importantes y valiosas. Una de esas herramientas es el simulador de estrategias. El presente artículo es una guía práctica para utilizar el simulador de estrategias MQL5.

Precisamos organizarnos mejor. El código está creciendo y si no lo organizamos ahora, será imposible hacerlo después. Así que vamos a dividir para conquistar. El hecho de que MQL5 nos permita usar clases nos ayudará en esta tarea. Pero para hacerlo, es necesario que tengas algún conocimiento sobre algunas cosas relacionadas con las clases. Y tal vez lo que más confunde a los aspirantes y principiantes es la herencia. Así que en este artículo, te mostraré de manera práctica y sencilla cómo usar estos mecanismos.

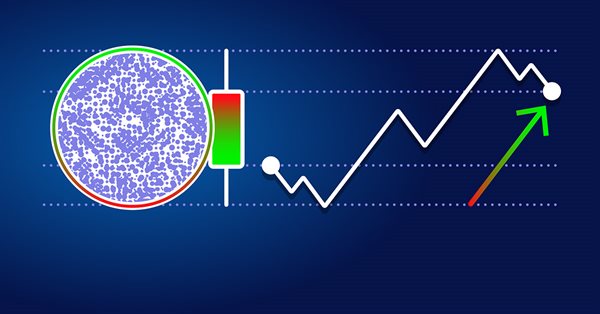

En este artículo, vamos a finalizar la fase en la que estamos desarrollando el simulador para nuestro sistema. El propósito principal aquí será ajustar el algoritmo visto en el artículo anterior. Este algoritmo tiene como objetivo crear el movimiento de RANDOM WALK. Por lo tanto, es fundamental comprender el contenido de los artículos anteriores para seguir lo que se explicará aquí. Si no has seguido el desarrollo del simulador, te aconsejo que veas esta secuencia desde el principio. De lo contrario, podrías perderte en lo que se explicará aquí.

En este artículo, continuaremos con la fase de desarrollo del simulador. Sin embargo, ahora veremos cómo crear efectivamente un movimiento del tipo "RANDOM WALK" (paseo aleatorio). Este tipo de movimiento es bastante intrigante, ya que sirve de base para todo lo que sucede en el mercado de capitales. Además, comenzarás a comprender algunos conceptos esenciales para quienes realizan análisis de mercado.

El presente artículo continúa la serie sobre la implementación de la teoría de categorías en MQL5. En este artículo examinaremos las acciones de los monoides como un medio de transformación de los monoides descritos en el artículo anterior para aumentar sus aplicaciones.

Aquí optimizaremos un poco las cosas para facilitar lo que haremos en el próximo artículo. Y también te explicaré cómo puedes visualizar lo que está generando el simulador en términos de aleatoriedad.

Desarrollar un simulador puede resultar mucho más interesante de lo que parece. Así que demos algunos pasos más en esta dirección, porque las cosas están empezando a ponerse interesantes.

En este artículo crearemos un modelo matemático para simular la formación de precios multidivisa y completaremos el estudio del principio de diversificación en la búsqueda de mecanismos para aumentar la eficiencia del trading que inicié en el artículo anterior con cálculos teóricos.

La transformada de Fourier, introducida por Joseph Fourier, es un medio para descomponer puntos de datos de ondas complejos en componentes de ondas simples. Esta característica puede resultar útil para los tráders, así que hablaremos de ella en este artículo.

El presente artículo continúa la serie sobre la implementación de la teoría de categorías en MQL5. Aquí presentamos los monoides como un dominio (conjunto) que distingue la teoría de categorías de otros métodos de clasificación de datos al incluir reglas y un elemento de identidad.

Para poder usar datos que forman barras, debemos abandonar la repetición y comenzar a desarrollar un simulador. Utilizaremos las barras de 1 minuto precisamente porque nos ofrecen un nivel de complejidad mínimo.

Aquí veremos cómo se pueden utilizar datos más fiables (ticks negociados) en el sistema de repetición, sin tener que preocuparnos necesariamente de si están ajustados o no.

En el artículo anterior realizamos correcciones en algunos puntos y agregamos pruebas a nuestro sistema de repetición para garantizar la mayor estabilidad posible. Asimismo, comenzamos a crear y utilizar un archivo de configuración para dicho sistema.

La teoría de categorías es un apartado diverso y en expansión de las matemáticas, que solo recientemente ha comenzado a ser trabajado por la comunidad MQL5. Esta serie de artículos tiene por objetivo repasar algunos de sus conceptos para crear una biblioteca abierta y seguir usando este maravilloso apartado en la creación de estrategias comerciales.

En este artículo, veremos una plantilla simple para crear un robot MetaTrader universal que se pueda usar en varios gráficos, pero adjunto a uno solo, sin necesidad de configurar cada ejemplar del robot en cada gráfico individual.

La teoría de categorías es un apartado diverso y en expansión de las matemáticas, que solo recientemente ha comenzado a ser trabajado por la comunidad MQL5. Esta serie de artículos tiene por objetivo repasar algunos de sus conceptos para crear una biblioteca abierta y seguir usando este maravilloso apartado en la creación de estrategias comerciales.