El artículo describe los principios, métodos y posibilidades del uso del algoritmo electromagnético (EM) en diversos problemas de optimización. El algoritmo EM es una herramienta de optimización eficiente capaz de trabajar con grandes cantidades de datos y funciones multidimensionales.

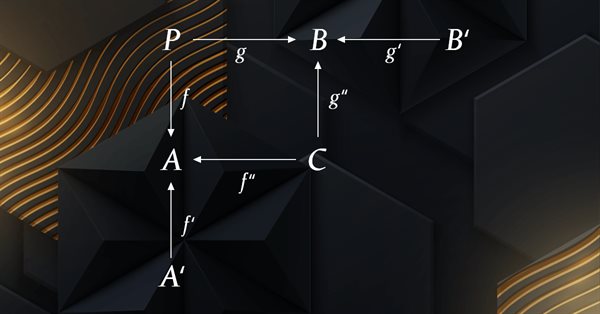

La teoría de categorías es una rama de las matemáticas diversa y en expansión, relativamente inexplorada aún en la comunidad MQL5. Esta serie de artículos tiene como objetivo describir algunos de sus conceptos para crear una biblioteca abierta y seguir utilizando esta maravillosa sección para crear estrategias comerciales.

Hemos logrado desarrollar una forma de ejecutar la repetición de mercado de manera bastante realista y aceptable. Ahora, vamos a continuar con nuestro proyecto y agregar datos para mejorar el comportamiento de la repetición.

El algoritmo de siembra y crecimiento de árboles (SSG) está inspirado en uno de los organismos más resistentes del planeta, que es un ejemplo notable de supervivencia en una amplia variedad de condiciones.

En este artículo analizaremos el algoritmo de optimización "Algoritmo del Mono" (MA). La capacidad de estos ágiles animales para superar obstáculos complicados y alcanzar las copas de los árboles más inaccesibles fue la base de la idea del algoritmo MA.

El artículo describe la teoría y la práctica de la aplicación del algoritmo de propagación inversa del error en MQL5 con la ayuda de matrices. Asimismo, incluye clases y ejemplos preparados del script, el indicador y el asesor.

¿Qué te parece crear un sistema para estudiar el mercado cuando está cerrado o simular situaciones de mercado? Aquí iniciaremos una nueva secuencia de artículos para tratar este tema.

En este artículo intentaremos responder a la pregunta: ¿cómo elegir el asesor comercial adecuado? ¿Cuáles son los más adecuados para nuestro portafolio y cómo podemos descartar la mayoría de los robots comerciales disponibles en el mercado? Este artículo presenta veinte señales claras de que un asesor es de mala calidad. El presente material le ayudará a tomar decisiones más informadas y a crear una colección de asesores comerciales rentables.

El perceptrón multicapa es una evolución del perceptrón simple, capaz de resolver problemas separables no linealmente. Junto con el algoritmo de retropropagación, es posible entrenar eficientemente esta red neuronal. En la tercera parte de la serie sobre el perceptrón multicapa y la retropropagación, mostraremos cómo integrar esta técnica con el simulador de estrategias. Esta integración permitirá utilizar análisis de datos complejos y tomar mejores decisiones para optimizar las estrategias de negociación. En este resumen, analizaremos las ventajas y los retos de la aplicación de esta técnica.

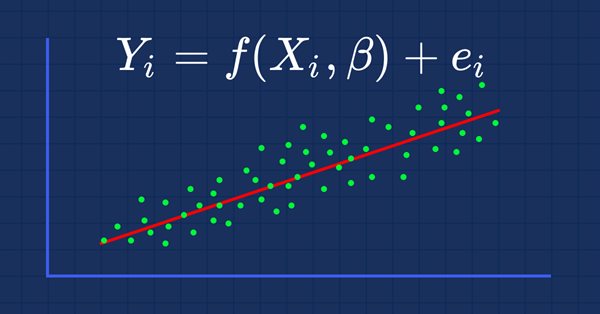

Las cadenas de Markov son una poderosa herramienta matemática que se puede usar para modelar y predecir los datos de las series temporales en varios campos, incluido el financiero. En el modelado y la previsión de series temporales financieras, las cadenas de Markov se usan a menudo para modelar la evolución de los activos financieros a lo largo del tiempo, como los precios de las acciones o los tipos de cambio. Una de las principales ventajas de los modelos de cadenas de Markov es su simplicidad y sencillez de uso.

La búsqueda de bancos de peces (FSS) es un nuevo algoritmo de optimización moderno inspirado en el comportamiento de los peces en un banco, la mayoría de los cuales, hasta el 80%, nadan en una comunidad organizada de parientes. Se ha demostrado que las asociaciones de peces juegan un papel importante a la hora de buscar alimento y protegerse contra los depredadores de forma eficiente.

El siguiente algoritmo que analizaremos será la optimización de la búsqueda de cuco usando los vuelos de Levy. Este es uno de los últimos algoritmos de optimización, así como el nuevo líder en la clasificación.

Hoy analizaremos uno de los algoritmos de optimización más modernos: la Optimización del Lobo Gris. El original comportamiento de las funciones de prueba hace que este sea uno de los algoritmos más interesantes entre los analizados anteriormente. Uno de los líderes para la aplicación en el entrenamiento de redes neuronales y funciones suaves con muchas variables.

Hoy estudiaremos el algoritmo de colonia artificial de abejas. Asimismo, complementaremos nuestros conocimientos con nuevos principios para el estudio de los espacios funcionales. En este artículo hablaremos sobre mi interpretación de la versión clásica del algoritmo.

En esta ocasión, analizaremos el algoritmo de optimización de colonias de hormigas (ACO). El algoritmo es bastante interesante y ambiguo al mismo tiempo. Intentaremos crear un nuevo tipo de ACO.

¿Qué es Frames Analyzer? Se trata de un complemento para que cualquier experto comercial analice marcos de optimización durante la optimización de parámetros en el simulador de estrategias, así como fuera del simulador mediante la lectura de un archivo MQD o una base de datos creada inmediatamente después de la optimización de parámetros. El usuario podrá compartir estos resultados de optimización con otros tráders que tengan la herramienta Frames Analyzer para analizarlos juntos.

En este artículo, analizaremos el popular algoritmo de optimización de la población «Enjambre de partículas» (PSO — particle swarm optimisation). Con anterioridad, ya discutimos características tan importantes de los algoritmos de optimización como la convergencia, la tasa de convergencia, la estabilidad, la escalabilidad, y también desarrollamos un banco de pruebas y analizamos el algoritmo RNG más simple.

El tráder moderno está casi siempre a la búsqueda de nuevas ideas, probando constantemente nuevas estrategias, modificándolas y descartando las que han fracasado. En esta serie de artículos, intentaré demostrar que el Wizard MQL5 es un verdadero apoyo para el tráder.

En este artículo, le mostraremos cómo calcular el beneficio o las pérdidas totales de cualquier operación, incluyendo la comisión y el swap. Hoy crearemos un modelo matemático más preciso, escribiremos el código basado en él y lo compararemos con un referente. También intentaremos meternos analizar los entresijos de la función principal de MQL5 para calcular el beneficio y llegaremos al fondo de todos los valores necesarios de la especificación.

Artículo de introducción a los algoritmos de optimización (AO). Clasificación. En el artículo, intentaremos crear un banco de pruebas (un conjunto de funciones) que servirá en el futuro para comparar los AO entre sí, e incluso, quizás, para identificar el algoritmo más universal de todos los ampliamente conocidos.

Las redes neuronales lo son todo. Vamos a comprobar en la práctica si esto es así. MetaTrader 5 como herramienta autosuficiente para el uso de redes neuronales en el trading. Una explicación sencilla.

De manera consciente o inconsciente, el tráder moderno está casi siempre en busca de nuevas ideas, probando constantemente nuevas estrategias, modificándolas y descartando las que han fracasado. Este proceso de investigación requiere mucho tiempo y se ve acompañado por muchos errores. En esta serie de artículos, intentaré demostrar que el Wizard MQL5 es un verdadero apoyo para el tráder. Gracias al Wizard, el tráder podrá ahorrar tiempo a la hora de poner en práctica sus ideas. Asimismo, podrá reducir la probabilidad de que surjan errores por duplicación de código. En lugar de perder el tiempo con el código, los tráders tendrán la posibilidad de poner en práctica su filosofía comercial.

Las redes neuronales lo son todo. En este artículo, usaremos la experimentación y enfoques no estándar para desarrollar un sistema comercial rentable y comprobaremos si las redes neuronales pueden ser de alguna ayuda para los comerciantes.

La conversación en este artículo se centrará en cómo crear gráficos para todas las pasadas de optimización y elegir el criterio personalizado óptimo. Y también sobre cómo, teniendo un conocimiento mínimo de MQL5 y un gran ánimo de trabajar, usando los artículos del sitio y los comentarios en el foro, podremos escribir lo que queramos.

En este artículo, analiceremos los puntos a los que debemos prestar atención en primer lugar a la hora de comprar un asesor. También buscaremos formas de aumentar los beneficios y, lo que es más importante, de gastar el dinero de forma inteligente y seguir ganando con ello. Además, tras finalizar la lectura, comprenderá que puede ganar dinero incluso con productos simples y gratuitos.

Determinando la compensación del bróker y la hora GMT de forma automática. En lugar de pedir ayuda a su bróker, de quien probablemente recibirá una respuesta insuficiente (quién estaría dispuesto a explicar dónde se ha metido la hora faltante), simplemente nos fijaremos en cómo estos calculan sus precios en las semanas de cambio horario, pero evitando engorrosos cálculos manuales: un programa se encargará de ello, después de todo, ¿para qué tenemos un PC?

Funciones y fragmentos de código que simplifican y aclaran el manejo del tiempo, la diferencia con el bróker y los cambios en el horario de verano o invierno. La sincronización precisa puede ser un elemento crucial en el trading. A la hora actual, ¿la bolsa de valores de Londres o Nueva York está ya abierta o sigue cerrada? ¿Cuándo comienza y finaliza el horario comercial para el trading en Fórex? Para un tráder que comercia de forma manual y en vivo, esto no supone un gran problema.

En esta serie de artículos, buscaremos una aplicación práctica de la teoría de probabilidad para describir el proceso del trading y la fijación de los precios. En el primer artículo, nos familiarizaremos con los conceptos básicos de la combinatoria y la teoría de probabilidad, y analizaremos el primer ejemplo de la aplicación de fractales dentro de la teoría de probabilidad.

En este artículo, mostraremos una versión mejorada de la fuerza bruta, basada en los objetivos establecidos en el artículo anterior, y trataremos de abarcar este tema de la forma más amplia posible usando los asesores y la configuración obtenidos con este método. También ofreceremos a la comunidad la posibilidad de probar la nueva versión del programa.

En el presente artículo, mostraremos algunos trucos muy útiles e interesantes para comerciar de forma automatizada. Alguna de estas técnicas podría resultar familiar al lector, o quizá no, pero intentaremos exponer los métodos más interesantes y explicar por qué merece la pena utilizarlos. Y lo que es más importante: mostraremos lo que pueden hacer en la práctica. Vamos a escribir asesores expertos y comprobar todas las técnicas descritas en la historia de cotizaciones.

Este artículo prosigue con el tema de la fuerza bruta, ofreciendo al algoritmo de nuestro programa nuevas posibilidades para el análisis de mercado, y acelerando la velocidad de análisis y la calidad de los resultados finales, lo cual brinda un punto de vista de máxima calidad sobre los patrones globales en el marco de este enfoque.

En el presente artículo, continuaremos con el tema de la fuerza bruta. Intentaremos destacar mejor los patrones con la ayuda de la nueva versión mejorada de nuestro programa y trataremos de encontrar la diferencia en la estabilidad usando distintos segmentos temporales y diferentes marcos temporales para las cotizaciones.

En este artículo buscaremos patrones en el mercado, crearemos asesores expertos usando estos como base y verificaremos cuánto tiempo dichos patrones siguen funcionando y, en general, si se mantienen.

A petición de los usuarios y lectores del presente ciclo de artículos, el programa ha sido modificado, y ahora podemos decir que el este artículo contiene la nueva versión del autooptimizador. Asimismo, hemos introducido en el autooptimizador tanto las mejoras solicitadas, como algunas nuevas cuya idea surgió durante la corrección del programa.

El presente artículo describimos un modo de optimización rápida usando el método de enjambre de partículas, y presentamos una implementación en MQL lista para utilizar tanto en el modo de flujo único dentro de un EA, como en el modo paralelo de flujo múltiples como un complemento ejecutado en los agentes locales del simulador.