市場シミュレーション(第7回):ソケット(I)

市場シミュレーション(第6回):MetaTrader 5からExcelへの情報の転送

市場シミュレーション(第5回):C_Ordersクラスの作成(II)

多通貨エキスパートアドバイザーの開発(第21回):重要な実験の準備とコードの最適化

MQL5における二変量コピュラ(第1回):依存関係モデリングのための正規コピュラおよびtコピュラの実装

カスタム口座パフォーマンス行列インジケーターの開発

カスタム市場センチメント指標の開発

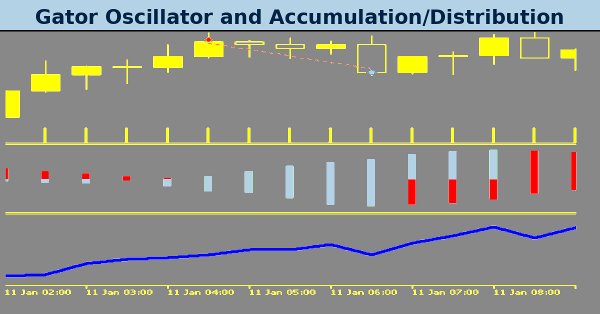

知っておくべきMQL5ウィザードのテクニック(第77回):ゲーターオシレーターとA/Dオシレーターの使用

MQL5で他の言語の実用的なモジュールを実装する(第3回):Pythonのscheduleモジュール、強化版OnTimerイベント

初心者からエキスパートへ:MQL5を使用したアニメーションニュースヘッドライン(VII) - ニュース取引におけるポストインパクト戦略

循環単為生殖アルゴリズム(CPA)

市場シミュレーション(第3回):パフォーマンスの問題

市場シミュレーション(第2回):両建て注文(II)

市場シミュレーション(第1回):両建て注文(I)

知っておくべきMQL5ウィザードのテクニック(第73回):一目均衡表とADX-Wilderのパターンの利用

バックテスト結果を改善するための生のコードの最適化と調整

周期と取引

算術最適化アルゴリズム(AOA):AOAからSOA(シンプル最適化アルゴリズム)へ

多通貨エキスパートアドバイザーの開発(第20回):自動プロジェクト最適化段階のコンベアの配置(I)

リプレイシステムの開発(第75回):新しいChart Trade(II)

原子軌道探索(AOS)アルゴリズム:改良版

リプレイシステムの開発(第74回):新しいChart Trade(I)

Numbaを使用したPythonの高速取引ストラテジーテスター

原子軌道探索(AOS)アルゴリズム

リプレイシステムの開発(第73回):異例のコミュニケーション(II)

リプレイシステムの開発(第72回):異例のコミュニケーション(I)

ALGLIBライブラリの最適化手法(第2回):

ALGLIBライブラリの最適化手法(第1回):

多通貨エキスパートアドバイザーの開発(第19回):Pythonで実装されたステージの作成

リプレイシステムの開発(第71回):正しい時間を知る(IV)

リプレイシステムの開発(第70回):正しい時間を知る(III)

MQL5経済指標カレンダーを使った取引(第7回):リソースベースのニュースイベント分析による戦略テストの準備

初心者からエキスパートへ:ローソク足のプログラミング

ダイナミックマルチペアEAの形成(第2回):ポートフォリオの分散化と最適化

手動バックテストを簡単に:MQL5でストラテジーテスター用のカスタムツールキットを構築する

MQL5における高度なメモリ管理と最適化テクニック

最適化におけるカスタム基準への新しいアプローチ(第1回):活性化関数の例

エキスパートアドバイザーの堅牢性テスト