Vamos continuar a criação do sistema e controle. Já que sem uma forma de controlar o serviço, fica muito complicado dar algum outro passo a fim de melhorar algo no sistema.

Neste artigo, vamos considerar algumas formas de construir indicadores não-lineares e seu uso na negociação. Existem alguns indicadores disponíveis na plataforma de negociação MetaTrader que utilizam abordagens não-lineares.

O artigo descreve os recursos versáteis dos serviços — programas em MQL5 que não necessitam de gráficos para serem anexados. Eu ambém destacarei as diferenças dos serviços de outros programas em MQL5 e enfatizarei as nuances do trabalho do desenvolvedor com os serviços. Como exemplos, são oferecidas ao leitor várias tarefas que abrangem uma ampla gama de funcionalidades que podem ser implementadas como um serviço.

Neste artigo, será algo como uma entrevista comigo, de como comecei no MQL5. Irei lhe mostrar, como você pode se tornar um grande programador de MQL5. Mostrarei as bases necessárias para você conseguir alcançar tal feito. O único requisito é ter vontade de aprender.

O próximo algoritmo que abordaremos será a otimização de busca de cuco usando voos Levy. Este é um dos algoritmos de otimização mais recentes e um novo líder na tabela de classificação.

Vamos falar sobre um dos algoritmos de otimização mais recentes e modernos: o "Packs of grey wolves" (manada de lobos-cinzentos). Devido ao seu comportamento distinto em funções de teste, este algoritmo se torna um dos mais interessantes em comparação com outros considerados anteriormente. Ele é um dos principais candidatos para treinamento de redes neurais e para otimizar funções suaves com muitas variáveis.

Para coroar esta sequencia de automação. Vamos complementar o que foi visto no artigo anterior. Este definitivamente mostra como tudo irá se encaixar, fazendo o Expert Advisor, funcionar como um relógio.

Hoje estudaremos o algoritmo de colônia artificial de abelhas. Complementaremos nosso conhecimento com novos princípios para estudar espaços funcionais. E neste artigo falarei sobre minha interpretação da versão clássica do algoritmo.

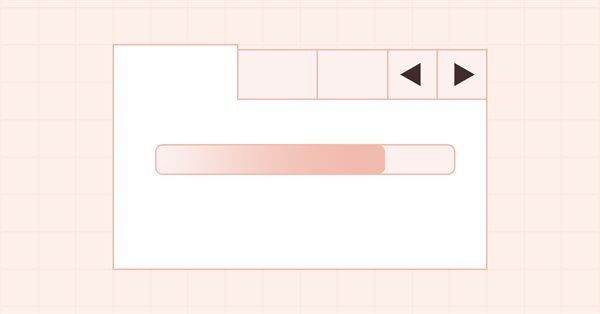

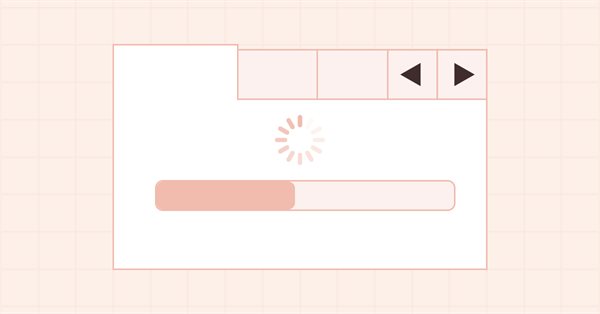

Neste artigo vamos completar o desenvolvimento do controle ToolTip e começar a desenvolver o objeto WinForms ProgressBar. Ao trabalharmos nesses objetos, desenvolveremos uma funcionalidade versátil para animar os controles e seus componentes.

Neste artigo, começaremos a desenvolver o controle Tooltip (dica de ferramenta) e começaremos a criar novas primitivas gráficas para a biblioteca. Naturalmente, nem todo elemento tem uma dica de ferramenta, mas todo objeto gráfico pode ter uma.

Neste artigo, vamos reformular a lógica de especificação dos objetos base e principal para todos os objetos WinForms da biblioteca. Vamos desenvolver também um novo objeto dica que será base e algumas classes herdeiras para indicar a possível direção do movimento da linha divisória.

Neste artigo, exploraremos diferentes enfoques para desenvolver indicadores adaptativos. Esses indicadores se destacam pelo uso de feedback entre as entradas e saídas, o que permite que eles se adaptem de forma autônoma para processar séries temporais financeiras de forma eficiente.

Neste artigo, incluiremos novos eventos de mouse relacionados aos limites das áreas de trabalho dos objetos WinForms e corrigiremos algumas falhas na funcionalidade dos controles TabControl e SplitContainer.

Desta vez, vamos dar uma olhada no algoritmo de otimização de colônia de formigas ("Ant Colony optimization algorithm", em inglês). O algoritmo é muito interessante e ambíguo. Trata-se de uma tentativa de criar um novo tipo de ACO.

Neste artigo vamos analisar o popular algoritmo de otimização por enxame de partículas (PSO). Anteriormente, discutimos características importantes de algoritmos de otimização, como convergência, velocidade de convergência, estabilidade, escalabilidade e desenvolvemos uma bancada de testes. Também analisamos um algoritmo simples baseado em geradores de números aleatórios (GNA).

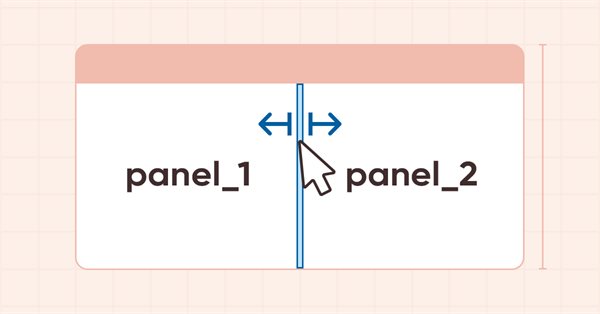

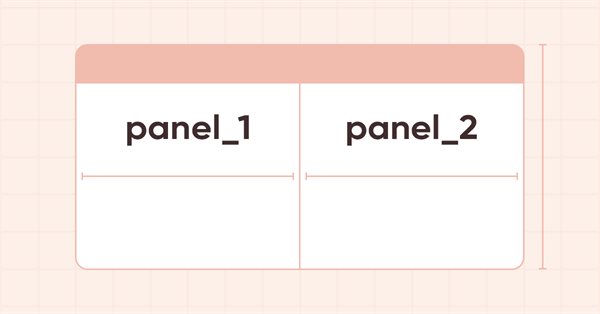

Hoje começaremos a desenvolver o controle SplitContainer a partir da caixa de ferramentas do MS Visual Studio. Este elemento consiste em dois painéis separados por um separador móvel vertical ou horizontal.

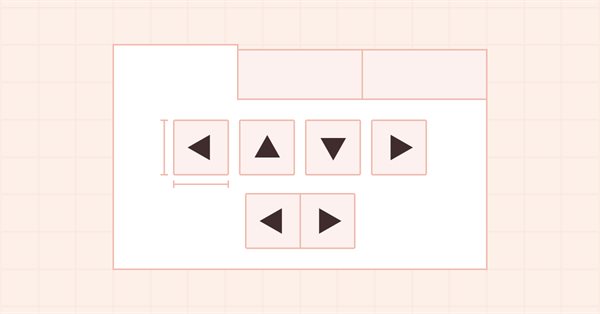

Neste artigo, veremos como podemos criar uma funcionalidade para a rolagem dos cabeçalhos das guias no controle TabControl por meio de botões de rolagem. Essa funcionalidade organizará os cabeçalhos das guias em uma única linha em ambos os lados do controle.

Neste artigo colocaremos os botões de controle de rolagem de cabeçalhos no objeto WinForms TabControl caso a fileira de cabeçalhos não se ajuste ao tamanho do controle, e faremos o deslocamento da linha de cabeçalho quando clicamos no cabeçalho de uma guia cortada.

Neste artigo vamos criar funcionalidade para esconder seções de objetos que ultrapassam as margens de seu contêiner e vamos elaborar objetos-botões auxiliares com setas para usá-los como parte de outros objetos WinForms.

Este é um artigo introdutório sobre a classificação do algoritmo de otimização (OA). O artigo tenta criar um banco de teste (um conjunto de funções), que deve ser usado para comparar os OAs e, talvez, identificar o algoritmo mais universal de todos os que são amplamente conhecidos.

Neste artigo, eu abordarei os algoritmos que permitem que você crie o seu próprio indicador técnico. Você aprenderá como obter resultados bem complexos e interessantes com suposições iniciais muito simples.

Neste artigo, eu mostrarei como calcular o lucro ou prejuízo total de qualquer negociação, incluindo comissão e swap. Eu fornecerei o modelo matemático mais preciso e o usarei para escrever o código e compará-lo com o padrão. Além disso, eu também tentarei entrar na função principal da MQL5 para calcular o lucro e chegar ao fundo de todos os valores necessários da especificação.

Neste artigo vamos continuar o desenvolvimento do controle TabControl, e trataremos da localização dos cabeçalhos das guias nos quatro lados do controle para todos os modos de tamanho de cabeçalho: "Normal", "Fixed" e "Fill To Right".

Matrizes e vetores foram introduzidos na MQL5 para operações eficientes com soluções matemáticas. Os novos tipos oferecem métodos integrados para a criação de código conciso e compreensível que se aproxima da notação matemática. Os arrays fornecem recursos extensos, mas há muitos casos em que as matrizes são muito mais eficientes.

Neste artigo, continuaremos trabalhando no objeto WinForm TabControl, e para tal criaremos a classe do objeto-campo de guia, tornaremos possível colocar cabeçalhos de guias em várias linhas e adicionaremos métodos para trabalhar com as guias do objeto.

Neste artigo, elaboraremos um novo algoritmo para nomear todos os elementos gráficos que permitem criar gráficos personalizados, e continuaremos desenvolvendo o objeto WinForms TabControl.

No artigo, vamos corrigir e otimizar o processamento da aparência dos objetos WinForms após afastar o cursor do mouse do objeto e começar a desenvolver o objeto TabControl WinForms.

Este artigo fornece um método para criar os indicadores complexos e, ao mesmo tempo, evitar os problemas que surgem ao lidar com vários gráficos, buffers e/ou combinar dados de várias fontes.

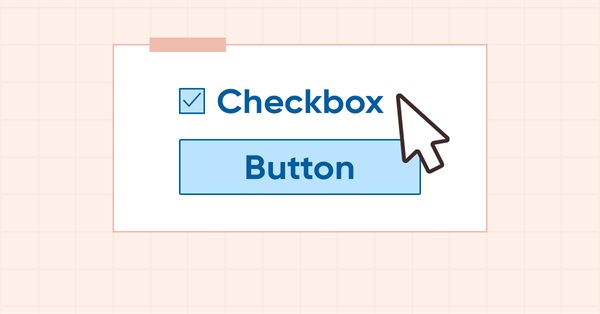

Chegou a hora de dar vida à interface gráfica e criar funcionalidades para a interação de objetos com o usuário e outros objetos. E para que objetos mais complexos funcionem corretamente, já precisamos que os objetos interajam entre si e interajam com o usuário.

Neste artigo vamos aprender como fazer a plataforma MT5 falar. Que tal deixar o EA mais divertido? Operar mercados financeiros costuma ser uma atividade extremamente chata e monótona, mas podemos deixar as coisas um pouco menos monótonas, apesar de que isto pode ser perigoso caso você tenha algum problema que lhe faça ficar viciado, pode ser que a coisa fique um pouco menos chata.

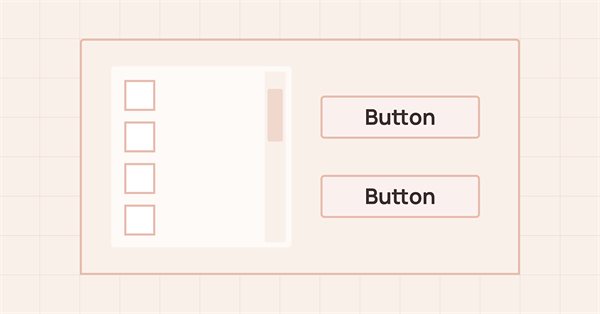

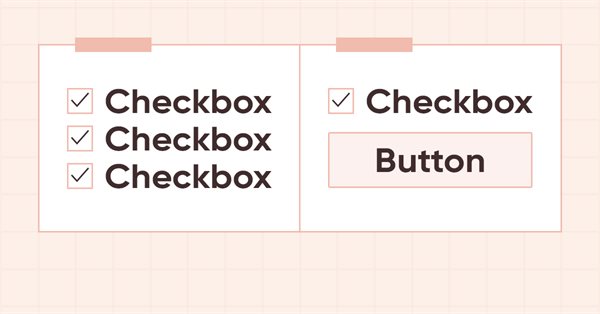

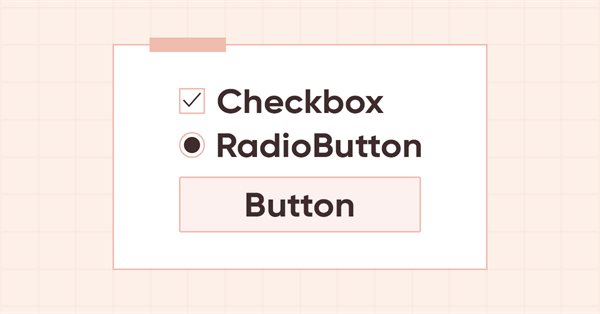

Neste artigo, veremos como criar dois objetos WinForms, especificamente GroupBox e CheckBox, e também geraremos objetos básicos para categorias de objetos WinForms. Todos os objetos criados ainda são estáticos, ou seja, não possuem a funcionalidade de interação com o mouse.