Neste artigo, é demonstrado um método de criação de estratégias de trading para o ouro usando aprendizado de máquina. Ao analisar o método proposto para a previsão de séries temporais sob diferentes ângulos, é possível identificar suas vantagens e desvantagens em comparação com outras formas de criação de sistemas de trading baseadas somente na análise e previsão de séries temporais financeiras.

Determinar a direção do mercado pode ser simples, mas saber quando entrar pode ser desafiador. Como parte da série intitulada "Desenvolvimento do Kit de Ferramentas de Análise de Price Action", tenho o prazer de apresentar mais uma ferramenta que fornece pontos de entrada, níveis de take profit e definições de stop loss. Para isso, utilizamos a linguagem de programação MQL5. Vamos nos aprofundar em cada etapa neste artigo.

Determinamos as zonas de sobrecompra e sobrevenda do mercado a partir da teoria do caos: uma integração dos princípios da teoria do caos, da geometria fractal e das redes neurais para prever os mercados financeiros. O estudo demonstra o uso do expoente de Lyapunov como medida da natureza caótica do mercado e a adaptação dinâmica dos sinais de trade. A metodologia inclui um algoritmo de geração de ruído fractal, ativação tangencial hiperbólica e otimização com momento.

O artigo analisa a implementação prática do framework HiSSD em tarefas de trading algorítmico. É mostrado como a hierarquia de habilidades e a arquitetura adaptativa podem ser utilizadas para desenvolver estratégias de negociação robustas.

Este artigo discute uma abordagem de trading apenas em uma direção escolhida (compra ou venda). Para isso, é utilizada a técnica de inferência causal e aprendizado de máquina.

Apresentamos o framework HiSSD, que combina aprendizado hierárquico e abordagens multiagente para a criação de sistemas adaptativos. Neste trabalho, exploramos em detalhe como essa abordagem inovadora ajuda a identificar padrões ocultos nos mercados financeiros e a otimizar estratégias de trading em condições de descentralização.

Lembra do EA Ilan 1.6 Dynamic? Vamos tentar aprimorá-lo com aprendizado de máquina! Vamos reviver esse antigo projeto neste artigo e adicionar aprendizado de máquina com uma tabela Q. Passo a passo.

Por décadas, traders vêm utilizando a fórmula do Critério de Kelly para determinar a proporção ideal de capital a ser alocada em um investimento ou aposta, a fim de maximizar o crescimento de longo prazo enquanto minimiza o risco de ruína. No entanto, seguir cegamente o Critério de Kelly utilizando o resultado de um único backtest costuma ser perigoso para traders individuais, pois, na negociação ao vivo, a vantagem de trading diminui com o tempo, e o desempenho passado não é garantia de resultado futuro. Neste artigo, apresentarei uma abordagem realista para aplicar o Critério de Kelly para alocação de risco de um ou mais EAs no MetaTrader 5, incorporando resultados de simulação de Monte Carlo provenientes do Python.

Aprenda a recuperar, processar, classificar, ordenar, analisar e gerenciar posições fechadas, ordens e históricos de negociações usando MQL5, criando uma ampla biblioteca EX5 de Gerenciamento de Histórico com um método detalhado passo a passo.

Neste artigo, criamos botões para filtros de pares de moedas, níveis de importância, filtros de tempo e uma opção de cancelamento para melhorar o controle do painel. Esses botões são programados para responder dinamicamente às ações do usuário, permitindo uma interação contínua. Também automatizamos seu comportamento para refletir mudanças em tempo real no painel. Isso aprimora a funcionalidade geral, a mobilidade e a responsividade do painel.

Junte-se a nós hoje enquanto nos desafiamos a construir uma estratégia de negociação de rompimento lucrativa em MQL5. Selecionamos o par EURUSD e tentamos negociar rompimentos de preço no período de uma hora. Nosso sistema teve dificuldade em distinguir entre falsos rompimentos e o início de tendências reais. Camadas de filtros foram adicionadas ao sistema para minimizar perdas e aumentar ganhos. No final, conseguimos tornar nosso sistema lucrativo e menos propenso a falsos rompimentos.

Este artigo introduz o trabalho com indicadores embutidos no MQL5, com foco na criação de um Expert Advisor (EA) baseado em RSI usando uma abordagem orientada a projeto. Você aprenderá a recuperar e utilizar valores de RSI, lidar com varreduras de liquidez e aprimorar a visualização de trades usando objetos no gráfico. Além disso, o artigo enfatiza a gestão eficaz de risco, incluindo a definição de risco baseado em porcentagem, implementação de relações risco-retorno e aplicação de modificações de risco para garantir lucros.

Continuamos a construção dos algoritmos que formam a base do DADA, um framework avançado para detecção de anomalias em séries temporais. Essa abordagem permite distinguir, de maneira eficiente, as flutuações aleatórias dos desvios realmente significativos. Ao contrário dos métodos clássicos, o DADA se adapta dinamicamente a diferentes tipos de dados, selecionando o nível ideal de compressão para cada caso específico.

Apresentamos o DADA, um framework inovador para identificação de anomalias em séries temporais. Ele ajuda a distinguir oscilações aleatórias de desvios suspeitos. Ao contrário dos métodos tradicionais, o DADA se ajusta de maneira flexível a diferentes conjuntos de dados. Em vez de usar um nível fixo de compressão, ele testa vários níveis e escolhe o mais adequado para cada situação.

Criamos um Expert Advisor adaptativo e autodidata, baseado em aprendizado de máquina DQN com inferência causal multidimensional. Ele negociará com sucesso simultaneamente em sete pares de moedas, enquanto os agentes de diferentes pares trocarão informações entre si.

A Técnica Aprimorada de Confirmação de Tendência combina ação de preço, análise de volume e aprendizado de máquina para identificar movimentos genuínos do mercado. Ela requer tanto rompimentos de preço quanto aumentos de volume (50% acima da média) para validação da negociação, enquanto utiliza uma rede neural LSTM para confirmação adicional. O sistema emprega dimensionamento de posição baseado em ATR e gerenciamento dinâmico de risco, tornando-o adaptável a várias condições de mercado, ao mesmo tempo em que filtra sinais falsos.

Quer saber como lucrar com a diferença entre taxas de juros? Neste artigo, veremos como usar a arbitragem de swap no Forex para obter uma renda estável todas as noites, criando uma carteira resistente às oscilações do mercado.

Hoje vamos analisar meu primeiro robô na área de arbitragem, que é um provedor de liquidez (se é que podemos chamá-lo assim) em ativos sintéticos. Atualmente, esse bot funciona com sucesso como um módulo dentro de um grande sistema baseado em aprendizado de máquina, mas eu resgatei o antigo robô de arbitragem no Forex da nuvem, então vamos olhar para ele e pensar no que podemos fazer com ele hoje.

Damos continuidade à implementação dos métodos propostos pelos autores do framework DUET, que apresenta uma abordagem inovadora para a análise de séries temporais, combinando clusterização temporal e de canais para revelar padrões ocultos nos dados analisados.

O framework DUET propõe uma abordagem inovadora para a análise de séries temporais, combinando clusterização temporal e de canais para identificar padrões ocultos nos dados analisados. Isso permite adaptar os modelos às mudanças ao longo do tempo e aumentar a precisão das previsões por meio da eliminação de ruídos.

Vamos analisar a criação de um painel de arbitragem na linguagem MQL5. Como obter taxas de câmbio justas no Forex de diferentes maneiras? Criaremos um indicador para medir os desvios dos preços de mercado em relação às taxas justas, bem como para avaliar o potencial de lucro em rotas de arbitragem entre moedas (como na arbitragem triangular).

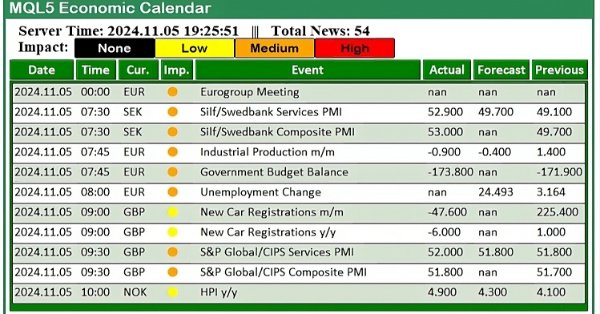

Este artigo aprimora nosso painel do Calendário Econômico implementando atualizações de notícias em tempo real para manter as informações de mercado atuais e acionáveis. Integramos técnicas de busca de dados ao vivo no MQL5 para atualizar os eventos no painel continuamente, melhorando a capacidade de resposta da interface. Essa atualização garante que possamos acessar as últimas notícias econômicas diretamente do painel, otimizando as decisões de negociação com base nos dados mais recentes.

O Awesome Oscillator é outro indicador de Bill Williams que é usado para medir o momentum. Ele pode gerar múltiplos sinais e, portanto, revisamos estes com base em padrões, como em artigos anteriores, aproveitando as classes e a montagem do MQL5 wizard.

Neste artigo, implementamos filtros no painel do Calendário Econômico do MQL5 para refinar a exibição dos eventos de notícias por moeda, importância e tempo. Primeiro, estabelecemos critérios de filtro para cada categoria e depois os integramos ao painel para exibir apenas os eventos relevantes. Por fim, garantimos que cada filtro seja atualizado dinamicamente para fornecer aos traders insights econômicos focados e em tempo real.

A otimização proximal de política (Proximal Policy Optimization) é mais um algoritmo de aprendizado por reforço, que atualiza a política, muitas vezes em forma de rede, em passos muito pequenos para garantir a estabilidade do modelo. Como de costume, vamos analisar como esse algoritmo pode ser aplicado em um EA construído com a ajuda do Assistente.

O Indicador Alligator, que foi idealizado por Bill Williams, é um indicador versátil de identificação de tendências que fornece sinais claros e é frequentemente combinado com outros indicadores. As classes e a montagem do wizard MQL5 nos permitem testar uma variedade de sinais com base em padrões e, portanto, consideramos também este indicador.

Neste artigo, criamos um painel prático de notícias usando o Calendário Econômico MQL5 para aprimorar nossa estratégia de negociação. Começamos projetando o layout, focando em elementos-chave como nomes dos eventos, importância e horário, antes de avançar para a configuração dentro do MQL5. Por fim, implementamos um sistema de filtragem para exibir apenas as notícias mais relevantes, dando aos traders acesso rápido a eventos econômicos impactantes.

Dando continuidade ao nosso trabalho para simplificar a interação com o comportamento do preço, temos o prazer de apresentar mais uma ferramenta que pode melhorar significativamente sua análise de mercado e ajudar na tomada de decisões bem fundamentadas. Esta ferramenta exibe indicadores técnicos importantes, como os preços do dia anterior, níveis significativos de suporte e resistência, além do volume de negociação, gerando automaticamente dicas visuais no gráfico.

Neste artigo exploraremos o sistema Profitunity de autoria de Bill Williams, destrinchando seus principais componentes e sua abordagem única para operar em condições caóticas de mercado. Demonstramos para o leitor a implementação da estratégia na linguagem de programação MQL5, com ênfase na automatização dos principais indicadores e sinais de entrada/saída. Finalmente, testaremos e otimizaremos a estratégia, analisando em detalhes sua eficácia em diferentes cenários de mercado.

O Ichimuko Kinko Hyo é um renomado indicador japonês que serve como um sistema de identificação de tendência. Examinamos isso, padrão por padrão, como foi o caso em artigos semelhantes anteriores, e também avaliamos suas estratégias e relatórios de teste com a ajuda das classes e montagem da biblioteca wizard do MQL5.

Temporal Difference (TD, diferenças temporais) é mais um algoritmo de aprendizado por reforço, que atualiza os valores Q com base na diferença entre as recompensas previstas e as recompensas reais durante o treinamento do agente. A ênfase está na atualização dos valores Q sem considerar necessariamente seus pares "estado-ação" (state-action). Como de costume, veremos como esse algoritmo pode ser aplicado em um EA, criado com a ajuda do Assistente.

As médias móveis e o oscilador estocástico podem ser usados para gerar sinais de negociação de tendência. No entanto, esses sinais só serão observados após a ação do preço ter ocorrido. Podemos superar efetivamente essa defasagem inerente dos indicadores técnicos usando IA. Este artigo ensinará como criar um Expert Advisor totalmente autônomo com IA, de forma a melhorar qualquer uma de suas estratégias de negociação existentes. Até mesmo a estratégia de negociação mais antiga possível pode ser aprimorada.

Este artigo expandirá a classe de gerenciamento de trades para incluir ordens buy-stop e sell-stop para operar em eventos de notícias e implementará uma restrição de expiração nessas ordens para evitar qualquer negociação durante a noite. Uma função de slippage será incorporada ao expert para tentar prevenir ou minimizar possíveis deslizes que podem ocorrer ao usar ordens stop no trading, especialmente durante eventos de notícias.

Neste artigo, é proposto um novo método para criar sistemas de trading baseados em aprendizado de máquina, utilizando clusterização e anotação de trades para estratégias de retorno à média.

Inspirado no jogo clássico de bilhar, o método BOA modela o processo de busca por soluções ótimas como uma partida em que as bolas tentam cair nas caçapas, que simbolizam os melhores resultados. Neste artigo, analisaremos os fundamentos do funcionamento do BOA, seu modelo matemático e sua eficácia na resolução de diferentes problemas de otimização.

O Attraos é um framework que integra a teoria do caos à previsão de séries temporais de longo prazo, tratando-as como projeções de sistemas dinâmicos caóticos multidimensionais. Por meio da invariância do atrator, o modelo aplica a reconstrução do espaço de fases e a memória dinâmica com múltiplas resoluções para preservar estruturas históricas.

Neste artigo, vamos analisar como conectar uma nova estratégia ao sistema de otimização automática criado. Vamos ver quais EAs precisaremos criar e se será possível evitar alterações nos arquivos da biblioteca Advisor, ou pelo menos reduzi-las ao mínimo.

Monte-Carlo é o quarto algoritmo diferente em aprendizado por reforço que estamos considerando com o objetivo de explorar sua implementação em Expert Advisors montados pelo wizard. Embora ancorado em amostragem aleatória, ele apresenta vastas formas de simulação que podemos explorar.

Neste artigo, vamos aprender a criar um indicador que detecta, desenha e emite alertas sobre a mitigação de order blocks. Também veremos em detalhes como identificar esses blocos no gráfico, configurar alertas precisos e visualizar sua posição utilizando retângulos, para compreender melhor a ação do preço. Este indicador servirá como uma ferramenta-chave para traders que seguem os Smart Money Concepts e a metodologia do Inner Circle Trader.

Seguimos o estudo de modelos híbridos de sequências de grafos (GSM++), que integram as vantagens de diferentes arquiteturas e garantem alta precisão na análise, além de uso eficiente dos recursos computacionais. Esses modelos identificam, de maneira eficaz, padrões ocultos, reduzindo o impacto do ruído de mercado e elevando a qualidade das previsões.