В очередной статье мы познакомимся с алгоритмом Anarchic Society Optimization (ASO) и обсудим, как алгоритм, основанный на иррациональном и авантюрном поведении участников анархического общества - аномальной системы социального взаимодействия, свободной от централизованной власти и различного рода иерархий способен исследовать пространство решений и избегать ловушек локального оптимума. В статье будет представлена унифицированная структура ASO, применимая как к непрерывным, так и к дискретным задачам.

В данной статье я хочу познакомить вас с одним интересным методом прогнозирования траекторий, разработанным для решения задач в области автономного движения транспортных средств. Авторы метода объединили в нем лучшие элементы различных архитектурных решений.

Статья посвящена алгоритму AMO, который моделирует процесс сезонной миграции животных в поисках оптимальных условий для жизни и размножения. Основные особенности AMO включают использование топологического соседства и вероятностный механизм обновления, что делает его простым в реализации и гибким для различных оптимизационных задач.

В основе большого количества рассмотренных нами ранее моделей лежит архитектура Transformer. Однако они могут быть неэффективны при работе с длинными последовательностями. И в этой статье я предлагаю познакомиться с альтернативным направлением прогнозирования временных рядов на основе моделей пространства состояний.

В этой статье мы продолжим изучение алгоритма искусственного пчелиного улья ABHA, углубляясь в написание кода и рассматривая оставшиеся методы. Напомним, что каждая пчела в модели представлена как индивидуальный агент, чье поведение зависит от внутренней и внешней информации, а также мотивационного состояния. Мы проведем тестирование алгоритма на различных функциях и подведем итоги, представив результаты в рейтинговой таблице.

В статье мы познакомимся с алгоритмом искусственного пчелиного улья (ABHA), разработанным в 2009 году. Алгоритм направлен на решение задач непрерывной оптимизации. Мы рассмотрим, как ABHA черпает вдохновение из поведения пчелиной колонии, где каждая пчела выполняет уникальную роль, что способствует более эффективному поиску ресурсов.

Большинство современных методов прогнозирования мультимодальных временных рядов используют подход независимых каналов. Тем самым игнорируется природная зависимость различных каналов одного временного ряда. Разумное использование 2 подходов (независимых и смешанных каналов) является ключом к повышению эффективности моделей.

Пространственно-временное слияние (Spatial Temporal Fusion, STF), которое использует как "пространственные", так и временные метрики при моделировании данных, в первую очередь применяется в дистанционном обследовании и во многих других областях, связанных с визуализацией, для лучшего понимания нашего окружения. Основываясь на опубликованной статье, мы изучим потенциал этого подхода для трейдеров.

В этой статье мы заглянем в самую глубь нейронных сетей и поговорим об используемых в них алгоритмах оптимизации. В частности обсудим ключевые методы, которые позволяют раскрыть потенциал нейронных сетей и повысить точность и эффективность моделей.

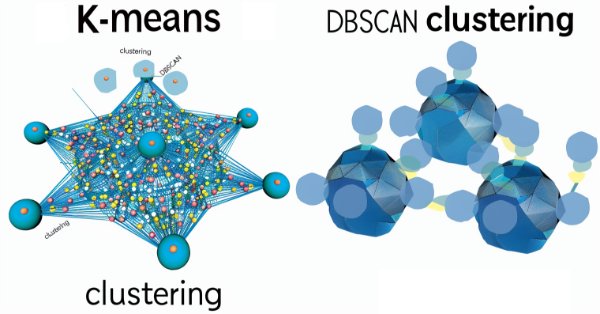

Основанная на плотности пространственная кластеризация для приложений с шумами (Density Based Spatial Clustering for Applications with Noise, DBSCAN) - это неконтролируемая форма группировки данных, которая практически не требует каких-либо входных параметров, за исключением всего двух, что по сравнению с другими подходами, такими как k-средние, является преимуществом. Разберемся в том, как это может быть полезно в тестировании и торговле с применением советников, собранных в Мастере.

Мы продолжаем рассмотрения моделей прогнозирования временных рядов. И в данной статье я предлагаю познакомиться с комплексным алгоритмом, построенным на использовании предварительно обученной языковой модели.

Можем ли мы извлечь выгоду из сезонности при создании моделей для глубокого обучения с помощью Python? Помогает ли фильтрация данных в моделях ONNX получить лучшие результаты? Какой период времени использовать? Обо всем этом расскажем в этой статье.

Легковесные модели прогнозирования временных рядов обеспечивают высокую производительность, используя минимальное количество параметров. Что, в свою очередь, снижает расход вычислительных ресурсов и ускоряет принятие решений. При этом они достигают качества прогнозов, сопоставимого с более сложными моделями.

В пятой статье из нашей серии мы познакомимся с миром массивов в MQL5. Статья предназначена для начинающих. В статье попытаемся упрощенно рассмотреть сложные концепции программирования, чтобы материал был понятен всем. Давайте вместе будем изучать основные концепции, обсуждать вопросы и делиться знаниями!

Эта статья является продолжением темы социального поведения живых организмов и его воздействия на разработку новой математической модели - ASBO (Adaptive Social Behavior Optimization). Мы погрузимся в двухфазную эволюцию, проведем тестирование алгоритма и сделаем выводы. Подобно тому, как в природе группа живых организмов объединяет свои усилия для выживания, ASBO использует принципы коллективного поведения для решения сложных задач оптимизации.

Одним из направлений повышения эффективности процесса обучения и сходимости моделей является улучшение методов оптимизации. Adam-mini представляет собой адаптивный метод оптимизации, разработанный для улучшения базового алгоритма Adam.

Эта статья представляет увлекательное погружение в мир социального поведения живых организмов и его влияние на создание новой математической модели — ASBO (Adaptive Social Behavior Optimization). Мы рассмотрим, как принципы лидерства, соседства и сотрудничества, наблюдаемые в обществах живых существ, вдохновляют разработку инновационных алгоритмов оптимизации.

В данной статье мы поговорим об использовании пространственно-временных преобразований для эффективного прогнозирования предстоящего ценового движения. Для повышения точности численного прогнозирования в STNN был предложен механизм непрерывного внимания, который позволяет модели лучше учитывать важные аспекты данных.

В этой статье мы будем говорить о проблемах, связанных с объяснителями и объяснимостью в ИИ. Модели ИИ часто принимают решения, которые трудно объяснить. Более того, использование нескольких объяснителей часто приводит к так называемой "проблеме разногласий". А ведь ясное понимание того, как работают модели, является ключевым для повышения доверия к ИИ.

Статья представляет алгоритм искусственного электрического поля (AEFA), вдохновленный законом Кулона об электростатической силе. Алгоритм моделирует электрические явления для решения сложных задач оптимизации, используя заряженные частицы и их взаимодействие. AEFA демонстрирует уникальные свойства в контексте других алгоритмов, связанных с законами природы.

Статья посвящена разработке модели глубокого обучения GRU ONNX на Python. В практической части мы реализуем эту модель в торговом советнике, а затем сравним работу модели GRU с LSTM (долгой краткосрочной памятью).

Продолжаем разговор об использовании кусочно-линейного представления временных рядов, начатый в предыдущей статье. И сегодня мы поговорим о комбинировании данного метода с другими подходами к анализу временных рядов для повышения качества прогнозирования трендов ценовых движений.

Эта статья несколько отличается от предыдущих работ данной серии. В ней мы поговорим об альтернативном представлении временных рядов. Кусочно-линейное представление временных рядов — это метод аппроксимации временного ряда с помощью линейных функций на небольших интервалах.

При изучении различных архитектур построения моделей мы мало уделяем внимания процессу обучения моделей. В этой статье я попытаюсь восполнить этот пробел.

В этой статье мы рассмотрим методы уменьшения размерности и их применение в торговой среде MQL5. В частности, мы изучим нюансы линейного дискриминантного анализа (LDA) и анализа главных компонентов (PCA), а также посмотрим на их влияние при разработке стратегий и анализе рынка.

Статья раскрывает потенциал алгоритма ANS, как важного шага в развитии гибких и интеллектуальных методов оптимизации, способных учитывать специфику задачи и динамику окружающей среды в пространстве поиска.

В этой серии мы продолжаем раскрывать секреты программирования. В новой статье мы изучим в основы структур, классов и временных функций и получим новые навыки для эффективного программирования. Это руководство, возможно, будет полезно не только для новичков, но и для опытных разработчиков, поскольку упрощает сложные концепции, предоставляя ценную информацию для освоения MQL5. Продолжайте изучать новое, совершенствуйте навыки программирования и освойте мир алгоритмического трейдинга.

Эффективное извлечение и объединение долгосрочных зависимостей и краткосрочных характеристик остаются важной задачей в анализе временных рядов. Правильное их понимание и интеграция необходимы для создания точных и надежных предсказательных моделей.

Модели на основе архитектуры Transformer демонстрируют высокую эффективность, однако их использование осложняется большими затратами ресурсов как на этапе обучения, так и в процессе эксплуатации. В этой статье я предлагаю познакомиться с алгоритмами, которые позволяют уменьшить использование памяти такими моделями.

Во второй части статьи мы соберем химические операторы в единый алгоритм и представим подробный анализ результатов его работы. Узнаем, как метод оптимизации химическими реакциями (CRO) справился с вызовом в решении сложных задач на тестовых функциях.

В первой части данной статьи мы окунемся в мир химических реакций и откроем новый подход к оптимизации! Метод оптимизации химическими реакциями (CRO) использует для достижения эффективных результатов принципы, определяемые законами термодинамики. Мы раскроем секреты декомпозиции, синтеза и других химических процессов, которые стали основой этого инновационного метода.

При работе с временными рядами мы всегда используем исходные данные в их исторической последовательности. Но является ли это оптимальным вариантом? Существует мнение, что изменение последовательности исходных данных позволит повысить эффективность обучаемых моделей. В данной статье я предлагаю вам познакомиться с одним из таких методов.

Алгоритм AdaBoost используется для повышения производительности моделей искусственного интеллекта. AdaBoost (Adaptive Boosting, адаптивный бустинг) представляет собой сложную методику ансамблевого обучения, которая легко объединяет слабых учащихся, повышая их коллективную способность прогнозирования.

В данной статье рассмотрим эволюцию алгоритма ACS: три модификации в направлении улучшения характеристик сходимости и результативности алгоритма. Трансформация одного из ведущих алгоритмов оптимизации. От модификаций матриц до революционных подходов к формированию популяций.

В этой статье мы продолжаем изучать основы программирования на MQL5. Мы рассмотрим массивы, пользовательские функции, препроцессоры и обработку событий. Для наглядности каждый шаг всех объяснений будет сопровождаться кодом. Эта серия статей закладывает основу для изучения MQL5, уделяя особое внимание объяснению каждой строки кода.

Представляем вам алгоритм Artificial Cooperative Search (ACS). Этот инновационный метод использует бинарную матрицу и несколько динамичных популяций, основанных на мутуалистических отношениях и кооперации, для быстрого и точного нахождения оптимальных решений. Уникальный подход ACS к "хищникам" и "жертвам" позволяет добиваться отличных результатов в задачах численной оптимизации.

Усеченное сингулярное разложение (TruncatedSVD) и неотрицательная матричная факторизация (NMF) представляют собой методы уменьшения размерности. Оба метода могут быть весьма полезными при работе с торговыми стратегиями, имеющими в своей основе анализ данных. В этой статье мы рассмотрим их применимость к обработке сложных рыночных данных — их возможности по уменьшению размерности для оптимизации количественного анализа на финансовых рынках.

В этой статье мы продолжаем знакомиться с языком программирования MQL5. Данная серия статей — не просто учебный материал пособия, это двери в мир программирования. Что делает их особенными? Я постарался в объяснениях сохранять простоту изложения, чтобы сделать сложные концепции доступными для всех. При всей доступности материала, для наилучшего результата вам нужно активно воспроизводить все, о чем мы будем говорить. Только в этом случае вы получите максимальную выгоду от данных статей.