Это последняя статья серии, посвященная функторам. В ней мы вновь рассматриваем моноиды как категорию. Моноиды, которые мы уже представили в этой серии, используются здесь для помощи в определении размера позиции вместе с многослойными перцептронами.

В данной статье исследуется влияние изменения формы распределений вероятностей на производительность алгоритмов оптимизации. Мы проводим эксперименты на тестовом алгоритме 'Умный головастик' (SC), чтобы оценить эффективность различных распределений вероятностей в контексте оптимизационных задач.

С первых статей, посвященных обучению с подкреплением, мы так или иначе затрагиваем 2 проблемы: исследование окружающей среды и определение функции вознаграждения. Последние статьи были посвящены проблеме исследования в офлайн обучении. В данной статье я хочу Вас познакомить с алгоритмом, авторы которого полностью отказались от функции вознаграждения.

Первая часть статьи была посвящена известному и популярному алгоритму - имитации отжига, были рассмотрены его достоинства и подробно описаны недостатки. Вторая часть статьи посвящена кардинальному преобразованию алгоритма, его перерождению в новый алгоритм оптимизации "имитации изотропного отжига, SIA".

В данной статье мы продолжим разговор о методах сбора данных в обучающую выборку. Очевидно, что в процессе обучения необходимо постоянное взаимодействие с окружающей средой. Но ситуации бывают разные.

Алгоритм имитации отжига (Simulated Annealing) является метаэвристикой, вдохновленной процессом отжига металлов. В нашей статье проведем тщательный анализ алгоритма и покажем, как многие распространенные представления и мифы, вокруг этого наиболее популярного и широко известного метода оптимизации, могут быть ошибочными и неполными. Анонс второй части статьи: "Встречайте собственный авторский алгоритм имитации изотропного отжига (Simulated Isotropic Annealing, SIA)!"

Мы продолжаем рассматривать функторы и то, как их можно реализовать с помощью искусственных нейронных сетей. Мы временно оставим подход, который включал в себя прогнозирование волатильности, и попытаемся реализовать собственный класс сигналов для установки сигналов входа и выхода из позиции.

Статья представляет полное исследование метода Нелдера-Мида объясняя, как симплекс — пространство параметров функции — изменяется и перестраивается на каждой итерации для достижения оптимального решения, а также описывает способ улучшения этого метода.

Обучение моделей в офлайн режиме осуществляется на данных ранее подготовленной обучающей выборки. Это дает нам ряд преимуществ, но при этом информация об окружающей среде сильно сжимается до размеров обучающей выборки. Что, в свою очередь, ограничивает возможности исследования. В данной статье хочу предложить познакомиться с методом, позволяющем наполнить обучающую выборку максимально разнообразными данными.

В этой статье мы создадим модель случайного леса на языке Python, обучим модель и сохраним ее в виде конвейера ONNX с препроцессингом данных. Модель мы далее используем в терминале MetaTrader 5.

Статья продолжает серию о реализации теории категорий в MQL5, рассматривая функторы как мост между графами и множеством. Мы вновь обратимся к календарным данным и, несмотря на их ограничения в использовании тестера стратегий, обоснуем использование функторов в прогнозировании волатильности с помощью корреляции.

В этой статье поговорим об алгоритме, который демонстрирует самые противоречивые результаты из всех рассмотренных ранее, алгоритм дифференциальной эволюции (DE).

В статье представлен алгоритм оптимизации, основанный на закономерностях построения спиральных траекторий в природе, таких как раковины моллюсков - алгоритм оптимизации спиральной динамики, SDO. Алгоритм, предложенный авторами, был мной основательно переосмыслен и модифицирован, в статье будет рассмотрено, почему эти изменения были необходимы.

В статье рассматривается интересный алгоритм - интеллектуальные капли воды, IWD, подсмотренный у неживой природы, симулирующий процесс формирования русла реки. Идеи этого алгоритма позволили значительно улучшить прошлого лидера рейтинга - SDS, а нового лидера (модифицированный SDSm), как обычно, найдёте в архиве к статье.

В результате тестов, проведенных в предыдущих статьях, мы пришли к выводу, что оптимальность обученной стратегии во многом зависит от используемой обучаемой выборки. В данной статье я предлагаю вам познакомиться с довольно простым и эффективном методе выбора траекторий для обучения моделей.

Продолжаем рассмотрение семейства методов Трансформера решений. Из предыдущих работ мы уже заметили, что обучение трансформера, лежащего в основе архитектуры данных методов, довольно сложная задача и требует большого количества размеченных обучающих данных. В данной статье мы рассмотрим алгоритм использования не размеченных траекторий для предварительного обучения моделей.

В данной статье мы рассмотрим применение регрессионных моделей пакета Scikit-learn, попробуем их сконвертировать в ONNX-формат и использовать полученные модели в программах на MQL5. Также мы сравним точность работы оригинальных моделей и их ONNX-версий для float и double. Кроме того, мы рассмотрим ONNX-представление регресионных моделей, это позволит лучше понять их внутреннее устройство и принцип работы.

В настоящей статье речь пойдёт о практическом применении квантования при построении древовидных моделей. Рассмотрены методы отбора квантовых таблиц и предобработки данных. Материал будет подан без сложных математических формул, доступным языком.

В последних статьях мы познакомились с несколькими вариантами использования метода Decision Transformer. Который позволяет анализировать не только текущее состояние, но и траекторию предшествующих состояний и, совершенных в них, действий. В данной статье я предлагаю Вам познакомиться с вариантом использования данного метода в иерархических моделях.

В этой статье рассмотрим ещё один алгоритм оптимизации, инспирированный неживой природой - алгоритм поиска системой зарядов (CSS). Цель этой статьи - представить новый алгоритм оптимизации, основанный на принципах физики и механики.

В настоящей статье речь пойдёт о теоретическом применении квантования при построении древовидных моделей. Рассмотрены реализованные методы квантования в CatBoost. Материал будет подан без сложных математических формул, доступным языком.

В процессе офлайн обучения мы оптимизируем политику Агента по данным обучающей выборки. Полученная стратегия придает Агенту уверенность в его действиях. Однако такой оптимизм не всегда оправдан и может привести к увеличению рисков в процессе эксплуатации модели. Сегодня мы рассмотрим один из методов снижения этих рисков.

Примеры передачи индикаторов в перцептрон. В статье даются общие понятия, представлен простейший готовый советник, результаты его оптимизации и форвард тестирования.

Последние 2 статьи были посвящены методу Decision Transformer, который моделирует последовательности действий в контексте авторегрессионной модели желаемых вознаграждений. В данной статье мы рассмотрим ещё один алгоритм оптимизации данного метода.

В статье рассматривается стохастический диффузионный поиск, SDS, это очень мощный и эффективный алгоритм оптимизации, основанный на принципах случайного блуждания. Алгоритм позволяет находить оптимальные решения в сложных многомерных пространствах, обладая высокой скоростью сходимости и способностью избегать локальных экстремумов.

В предыдущей статье мы познакомились с Трансформером решений. Но сложная стохастическая среда валютного рынка не позволила в полной мере раскрыть потенциал представленного метода. Сегодня я хочу представить Вам алгоритм, который направлен на повышение производительности алгоритмов в стохастических средах.

В данной статье мы рассмотрим применение всех классификационных моделей пакета Scikit-learn для решения задачи классификации ирисов Фишера, попробуем их сконвертировать в ONNX-формат и использовать полученные модели в программах на MQL5. Также мы сравним точность работы оригинальных моделей и их ONNX-версий на полном наборе Iris dataset.

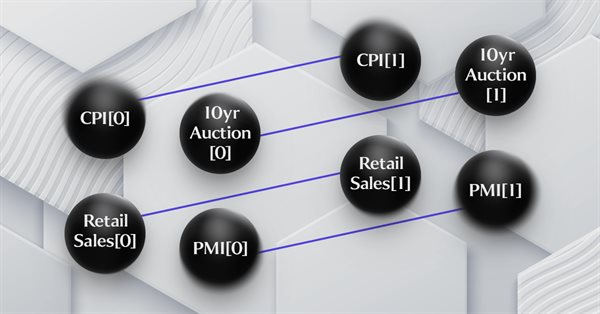

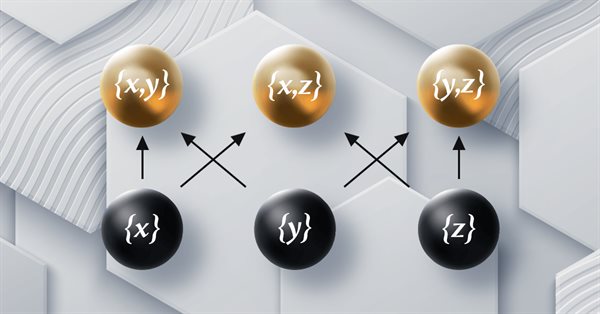

Эта статья из серии статей о реализации теории категорий в MQL5 посвящена функторам. Мы исследуем, как линейный порядок может быть отображен на множестве благодаря функторам при рассмотрении двух множеств данных, между которыми на первый взгляд отсутствует всякая связь.

Мы продолжаем рассмотрение методов обучения с подкреплением. И в данной статье я предлагаю вам познакомиться с несколько иным алгоритмом, который рассматривает политику Агента в парадигме построения последовательности действий.

В статье рассматривается, как схемы баз данных могут быть включены для классификации в MQL5. Мы кратко рассмотрим, как концепции схемы базы данных могут сочетаться с теорией категорий при идентификации текстовой (строковой) информации, имеющей отношение к торговле. В центре внимания будут находиться события календаря.

В данной статье рассматривается алгоритм семейства MEC, называемый простым алгоритмом эволюции разума (Simple MEC, SMEC). Алгоритм отличается красотой заложенной идеи и простотой реализации.

Статья представляет подробное описание алгоритма прыгающих лягушек (SFL) и его возможности в решении задач оптимизации. SFL-алгоритм вдохновлен поведением лягушек в естественной среде и предлагает новый подход к оптимизации функций. SFL-алгоритм является эффективным и гибким инструментом, способным обрабатывать разнообразные типы данных и достигать оптимальных решений.

Предлагаем познакомиться с довольно новым алгоритмом Stochastic Marginal Actor-Critic (SMAC), который позволяет строить политики латентных переменных в рамках максимизации энтропии.

Статья является частью серии о реализации графов средствами теории категорий в MQL5 и посвящена отношению порядка (Order Theory). Мы рассмотрим два основных типа упорядочения и исследуем, как концепции отношения порядка могут поддерживать моноидные множества при принятии торговых решений.

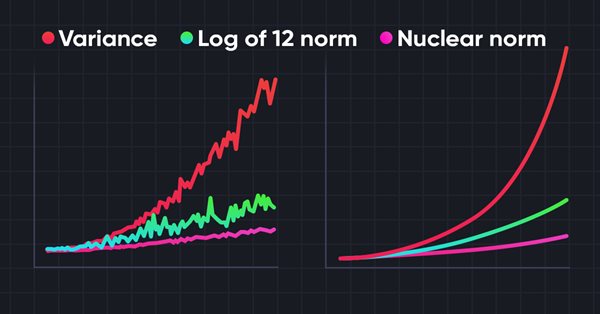

Исследование окружающей среды в задачах обучения с подкреплением является актуальной проблемой. Ранее мы уже рассматривали некоторые подходы. И сегодня я предлагаю познакомиться с ещё одним методом, основанным на максимизации ядерной нормы. Он позволяет агентам выделять состояния среды с высокой степенью новизны и разнообразия.

Контрастное обучение (Contrastive learning) - это метод обучения представлению без учителя. Его целью является обучение модели выделять сходства и различия в наборах данных. В данной статье мы поговорим об использовании подходов контрастного обучения для исследования различных навыков Актера.

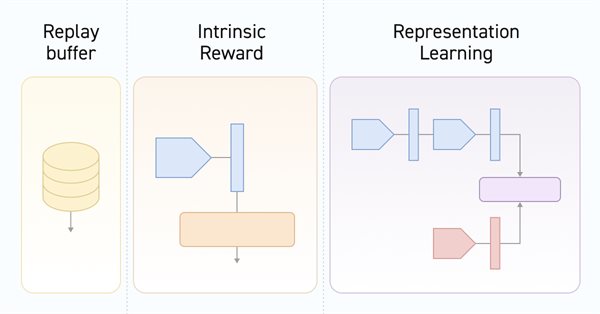

Каждый раз, при рассмотрении методов обучения с подкреплением, мы сталкиваемся с вопросом эффективного исследования окружающей среды. Решение данного вопроса часто приводит к усложнению алгоритма и обучению дополнительных моделей. В данной статье мы рассмотрим альтернативный подход к решению данной проблемы.

Мы уже не раз говорили о важности правильного подбора функции вознаграждения, которую используем для стимулирования желательного поведения Агента, добавляя вознаграждения или штрафы за отдельные действия. Но остается открытым вопрос о дешифровке наших сигналов Агентом. В данной статье мы поговорим о декомпозиции вознаграждения в части передачи отдельных сигналов обучаемому Агенту.

По мере обучения модели на базе буфера воспроизведения опыта текущая политика Актера все больше отдаляется от сохраненных примеров, что снижает эффективность обучения модели в целом. В данной статье мы рассмотрим алгоритм повышения эффективности использования образцов в алгоритмах обучения с подкреплением.