您应当知道的 MQL5 向导技术(第 59 部分):配以移动平均和随机振荡器形态的强化学习(DDPG)

克服机器学习的局限性(第二部分):缺乏可重复性

您应当知道的 MQL5 向导技术(第 58 部分):配以移动平均和随机振荡器形态的强化学习(DDPG)

数据科学和机器学习(第 35 部分):MQL5 中的 NumPy — 用更少代码制作复杂算法的艺术

您应当知道的 MQL5 向导技术(第 57 部分):搭配移动平均和随机振荡器的监督训练

外汇套利交易:分析合成货币的走势及其均值回归

神经类群优化算法 (NOA)

数据科学和机器学习(第 34 部分):时间序列分解,剖析股票市场的核心

用Python构建一个远程外汇风险管理系统

成功餐饮经营者算法(SRA)

交易中的神经网络:二维连接空间模型(Chimera)

基于机器学习构建均值回归策略

台球优化算法(BOA)

交易中的神经网络:基于 ResNeXt 模型的多任务学习(终篇)

斐波那契(Fibonacci)数列在外汇交易中的应用(第一部分):探究价格与时间的关系

交易中的神经网络:基于 ResNeXt 模型的多任务学习

突破机器学习的局限(第一部分):缺乏可互操作的度量指标

您应当知道的 MQL5 向导技术(第 55 部分):配备优先经验回放的 SAC

皇冠同花顺优化(RFO)

交易中的神经网络:层次化双塔变换器(终篇)

交易中的神经网络:层次化双塔变换器(Hidformer)

重构经典策略(第十四部分):高胜率交易形态

交易中的神经网络:针对加密货币市场的记忆扩充上下文感知学习(终篇)

交易中的神经网络:针对加密货币市场的记忆扩充上下文感知学习(MacroHFT)

交易中的神经网络:配备概念强化的多智代系统(终篇)

交易中的神经网络:配备概念强化的多智代系统(FinCon)

交易中的神经网络:针对金融市场的多模态、扩增工具型智代(终篇)

混沌博弈优化(CGO)

交易中的神经网络:针对金融市场的多模态、扩增工具型智代(FinAgent)

将人工智能(AI)模型集成到已有的MQL5交易策略中

交易中的神经网络:具有层化记忆的智代(终篇)

交易中的神经网络:具有层化记忆的智代

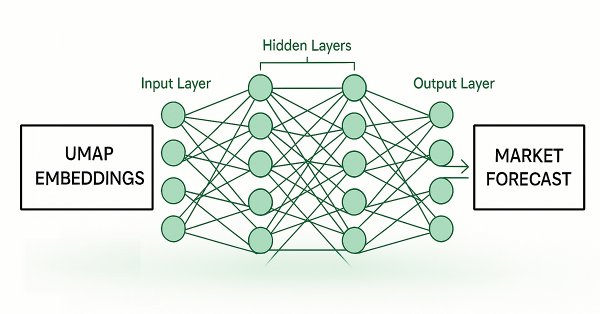

使用Python和MQL5进行特征工程(第四部分):基于UMAP回归的K线模式识别

市场模拟(第六部分):将信息从 MetaTrader 5 传输到 Excel

交易中的神经网络:具有预测编码的混合交易框架(StockFormer)

探索达瓦斯箱体突破策略中的高级机器学习技术

MQL5中用于预测与分类评估的重采样技术

交易中的神经网络:配备注意力机制(MASAAT)的智代融汇(终章)