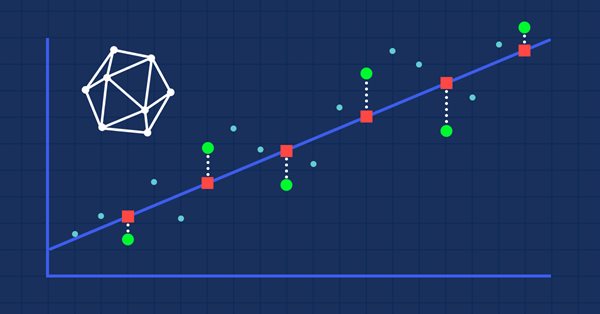

La regresión es una tarea que consiste en predecir un valor real a partir de un ejemplo sin etiquetar. Para evaluar la precisión de las predicciones de los modelos de regresión, se usan las llamadas métricas de regresión.

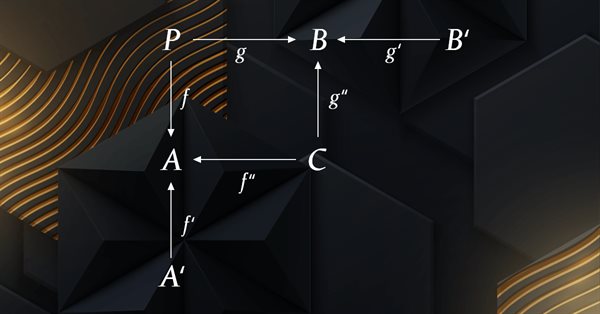

El presente artículo continúa la serie sobre la implementación de la teoría de categorías en MQL5. Hoy analizaremos los grupos monoidales como un medio que normaliza conjuntos de monoides y los hace más comparables entre una gama más amplia de conjuntos de monoides y tipos de datos.

En este artículo, veremos métodos asociados con el análisis de series temporales en el dominio de la frecuencia. También prestaremos atención a los beneficios del estudio de las funciones espectrales de series temporales al construir modelos predictivos. Además, analizaremos algunas perspectivas prometedoras para el análisis de series temporales en el dominio de la frecuencia utilizando la transformada discreta de Fourier (DFT).

En este artículo, implementaremos un algoritmo que aplica un modelo autorregresivo de media móvil integrada (modelo Box-Jenkins) utilizando el método de minimización de la función de Powell. Box y Jenkins argumentaron que la mayoría de las series temporales se pueden modelar con una o ambas estructuras.

En este artículo, describiremos solo uno de los aspectos del aprendizaje automático: las funciones de activación. En las redes neuronales artificiales, las funciones de activación de neuronas calculan el valor de la señal de salida en función de los valores de una señal de entrada o un conjunto de señales de entrada. Hoy le mostraremos lo que hay "debajo del capó".

Para poder usar datos que forman barras, debemos abandonar la repetición y comenzar a desarrollar un simulador. Utilizaremos las barras de 1 minuto precisamente porque nos ofrecen un nivel de complejidad mínimo.

Aquí veremos cómo se pueden utilizar datos más fiables (ticks negociados) en el sistema de repetición, sin tener que preocuparnos necesariamente de si están ajustados o no.

En el artículo anterior realizamos correcciones en algunos puntos y agregamos pruebas a nuestro sistema de repetición para garantizar la mayor estabilidad posible. Asimismo, comenzamos a crear y utilizar un archivo de configuración para dicho sistema.

En este artículo, veremos una plantilla simple para crear un robot MetaTrader universal que se pueda usar en varios gráficos, pero adjunto a uno solo, sin necesidad de configurar cada ejemplar del robot en cada gráfico individual.

Gary Anderson desarrolló un método de análisis de mercado basado en una teoría que denominó el factor Janus. La teoría describe un conjunto de indicadores que se pueden usar para identificar tendencias y evaluar el riesgo de mercado. En este artículo, implementaremos dichas herramientas en MQL5.

El artículo describe los principios, métodos y posibilidades del uso del algoritmo electromagnético (EM) en diversos problemas de optimización. El algoritmo EM es una herramienta de optimización eficiente capaz de trabajar con grandes cantidades de datos y funciones multidimensionales.

La teoría de categorías es una rama de las matemáticas diversa y en expansión, relativamente inexplorada aún en la comunidad MQL5. Esta serie de artículos tiene como objetivo describir algunos de sus conceptos para crear una biblioteca abierta y seguir utilizando esta maravillosa sección para crear estrategias comerciales.

Hemos logrado desarrollar una forma de ejecutar la repetición de mercado de manera bastante realista y aceptable. Ahora, vamos a continuar con nuestro proyecto y agregar datos para mejorar el comportamiento de la repetición.

En este artículo, analizaremos métodos utilizados para crear indicadores personalizados que se dibujan con la ayuda de la clase CCanvas de la Biblioteca estándar, y también consideraremos las propiedades de los gráficos para transformar coordenadas. Prestaremos especial atención a los indicadores que rellenan de transparencia el área entre las dos líneas.

El algoritmo de siembra y crecimiento de árboles (SSG) está inspirado en uno de los organismos más resistentes del planeta, que es un ejemplo notable de supervivencia en una amplia variedad de condiciones.

Hoy estudiaremos y pondremos a prueba un algoritmo de optimización muy potente, la búsqueda armónica (HS), que se inspira en el proceso de búsqueda de la armonía sonora perfecta. ¿Qué algoritmo lidera ahora mismo nuestra clasificación?

El artículo describe la teoría y la práctica de la aplicación del algoritmo de propagación inversa del error en MQL5 con la ayuda de matrices. Asimismo, incluye clases y ejemplos preparados del script, el indicador y el asesor.

El GSA es un algoritmo de optimización basado en la población e inspirado en la naturaleza no viviente. La simulación de alta fidelidad de la interacción entre los cuerpos físicos, gracias a la ley de la gravedad de Newton presente en el algoritmo, permite observar la mágica danza de los sistemas planetarios y los cúmulos galácticos, capaz de hipnotizar en la animación. Hoy vamos a analizar uno de los algoritmos de optimización más interesantes y originales. Adjuntamos un simulador de movimiento de objetos espaciales.

En este artículo, realizaré algo parecido a una entrevista conmigo mismo, compartiendo cómo di mis primeros pasos en MQL5. Con esta guía, quiero ayudarte a convertirte en un extraordinario programador de MQL5 mostrándote las bases esenciales para tal logro. Todo lo que necesitas traer contigo es un genuino deseo de aprender.

El aprendizaje automático se ha convertido en una técnica popular de desarrollo de estrategias. Por lo general, en el trading se presta más atención a la maximización de la rentabilidad y la precisión de los pronósticos. Al mismo tiempo, el procesamiento de los datos utilizados para la construcción de los modelos predictivos permanece en la periferia. En este artículo, analizaremos el uso del concepto de entropía para evaluar la idoneidad de los indicadores en la construcción de modelos predictivos, como se describe en el libro «Testing and Tuning Market Trading Systems» de Timothy Masters.

Para coronar esta secuencia sobre automatización vamos a complementar lo visto en el artículo anterior. Este muestra definitivamente cómo todo encajará, haciendo que el Asesor Experto funcione como un reloj.

El presente artículo analiza las posibilidades de trabajar con bases de datos que utilizan el motor SQLite como base. Hemos creado una clase CDatabase para usar de forma cómoda y eficaz los principios de la programación orientada a objetos. Posteriormente se utilizará para crear y gestionar una base de datos de eventos macroeconómicos. Asimismo, ofreceremos ejemplos de muchos métodos de la clase CDatabase.

En este artículo, describiremos el proceso de desarrollo de la plataforma MetaTrader 5 exclusivamente en Linux. El producto final funcionará a la perfección tanto en Windows como en Linux. Asimismo, aprenderemos sobre Wine y Mingw, herramientas importantes para el desarrollo multiplataforma. Mingw ofrece transmisión de flujo (POSIX y Win32), lo que debe tenerse en cuenta a la hora de elegir la herramienta adecuada. A continuación crearemos una DLL para probar el concepto; luego la usaremos en el código MQL5 y compararemos el rendimiento de ambas implementaciones de los hilos. Este artículo pretende ser un punto de partida para experimentos propios. Después de leer este artículo, el lector será capaz de crear herramientas para MetaTrader en Linux.

La estrategia de búsqueda de alimento de la bacteria E.coli inspiró a los científicos para crear el algoritmo de optimización BFO. El algoritmo contiene ideas originales y enfoques prometedores para la optimización y merece ser investigado en profundidad.

La asombrosa capacidad de las malas hierbas para sobrevivir en una gran variedad de condiciones inspiró la idea de un potente algoritmo de optimización. El IWO es uno de los mejores entre los analizados anteriormente.

En este artículo, crearemos la funcionalidad necesaria para desplazar el contenido del contenedor usando los botones de la barra de desplazamiento horizontal.

Hoy analizaremos el método de optimización «Búsqueda con ayuda del algoritmo de luciérnagas» 'Firefly Algorithm Search' (FA). Tras modificar el algoritmo, este ha pasado de ocupar un lugar marginal a convertirse en un verdadero líder en la tabla de calificación.

En este artículo, continuaremos desarrollando el control ScrollBar y comenzaremos a crear la funcionalidad de interacción con el ratón. Además, ampliaremos las listas de banderas de estado y eventos de ratón.

La búsqueda de bancos de peces (FSS) es un nuevo algoritmo de optimización moderno inspirado en el comportamiento de los peces en un banco, la mayoría de los cuales, hasta el 80%, nadan en una comunidad organizada de parientes. Se ha demostrado que las asociaciones de peces juegan un papel importante a la hora de buscar alimento y protegerse contra los depredadores de forma eficiente.

En este artículo, comenzaremos a desarrollar el control auxiliar ScrollBar y sus objetos derivados: las barras de desplazamiento verticales y horizontales. ScrollBar (barra de desplazamiento) se usa para desplazar el contenido del formulario si va más allá del contenedor. Por lo general, las barras de desplazamiento se encuentran en la parte inferior y derecha del formulario. La barra horizontal en la parte inferior desplaza el contenido hacia la izquierda y hacia la derecha, mientras que la barra vertical desplaza el contenido hacia arriba y hacia abajo.

Este artículo describe las capacidades versátiles de los servicios, como los programas MQL5 que no requieren un gráfico vinculante. Asimismo, se detallan las diferencias de los servicios respecto a otros programas MQL5, enfatizando los matices del trabajo del desarrollador con los servicios. Como ejemplos, el lector podrá estudiar varias tareas que abarcan una amplia gama de funcionalidades que pueden implementarse como un servicio.

El siguiente algoritmo que analizaremos será la optimización de la búsqueda de cuco usando los vuelos de Levy. Este es uno de los últimos algoritmos de optimización, así como el nuevo líder en la clasificación.

Hoy analizaremos uno de los algoritmos de optimización más modernos: la Optimización del Lobo Gris. El original comportamiento de las funciones de prueba hace que este sea uno de los algoritmos más interesantes entre los analizados anteriormente. Uno de los líderes para la aplicación en el entrenamiento de redes neuronales y funciones suaves con muchas variables.