Hoy estudiaremos el algoritmo de colonia artificial de abejas. Asimismo, complementaremos nuestros conocimientos con nuevos principios para el estudio de los espacios funcionales. En este artículo hablaremos sobre mi interpretación de la versión clásica del algoritmo.

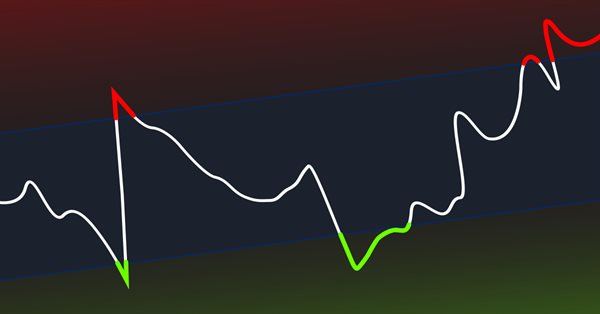

En este artículo, intentaremos analizar algunas formas de construir indicadores no lineales, así como su uso en el trading. Existen bastantes indicadores en la plataforma comercial MetaTrader que utilizan enfoques no lineales.

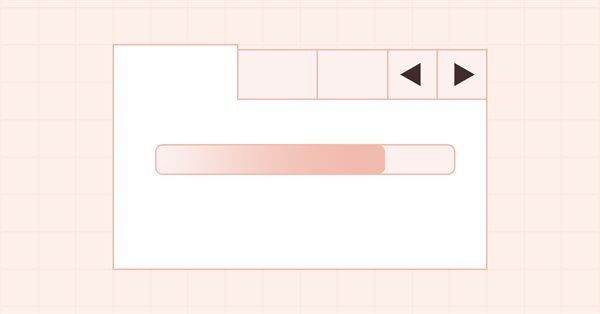

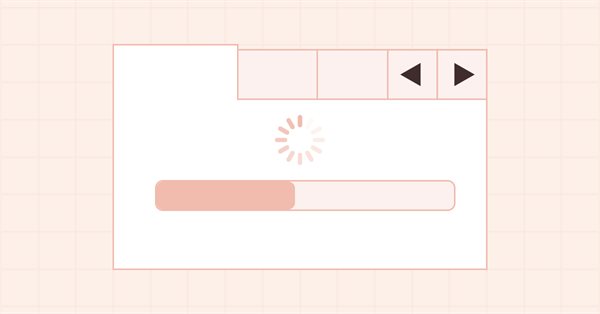

En este artículo, continuaremos desarrollando el control ProgressBar. Vamos a crear la funcionalidad necesaria para gestionar la barra de progreso y los efectos visuales.

En este artículo, completaremos el desarrollo del control ToolTip y comenzaremos a desarrollar el objeto WinForms ProgressBar. A medida que trabajemos en los objetos, desarrollaremos una funcionalidad universal para animar los controles y sus componentes.

En este artículo, comenzaremos a desarrollar el control Tooltip ("pista emergente") y comenzaremos a crear nuevas primitivas gráficas para la biblioteca. Obviamente, no todos los elementos tendrán sugerencias emergentes, pero cada objeto gráfico poseerá la capacidad de configurarla.

En esta ocasión, analizaremos el algoritmo de optimización de colonias de hormigas (ACO). El algoritmo es bastante interesante y ambiguo al mismo tiempo. Intentaremos crear un nuevo tipo de ACO.

En este artículo, elaboraremos nuevamente la lógica de especificación de los objetos principal y básico para todos los objetos de la biblioteca WinForms; asimismo, desarrollaremos el nuevo objeto básico "Pista" y varias de sus clases derivadas para indicar la posible dirección de movimiento de la línea separadora.

En este artículo, analizaremos varios enfoques posibles en la creación de indicadores adaptativos. Los indicadores adaptativos se distinguen por la presencia de retroalimentación entre los valores de las señales de entrada y salida. Esta relación permite que el indicador se ajuste de forma independiente al procesamiento óptimo de los valores de las series temporales financieras.

En este artículo, añadiremos los nuevos eventos de ratón respecto a los límites de los espacios de trabajo WinForms, y también corregiremos algunos errores en los controles TabControl y SplitContainer.

En este artículo, analizaremos el popular algoritmo de optimización de la población «Enjambre de partículas» (PSO — particle swarm optimisation). Con anterioridad, ya discutimos características tan importantes de los algoritmos de optimización como la convergencia, la tasa de convergencia, la estabilidad, la escalabilidad, y también desarrollamos un banco de pruebas y analizamos el algoritmo RNG más simple.

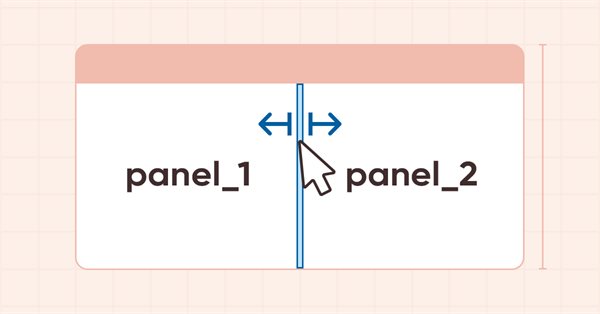

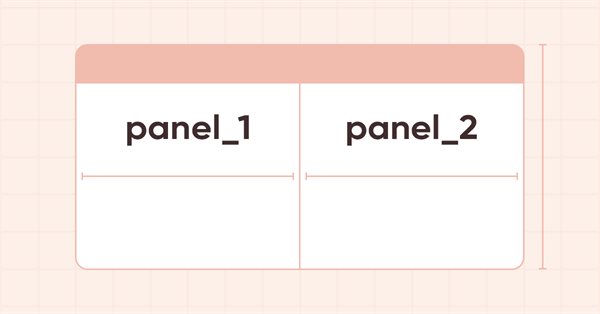

Hoy comenzaremos a desarrollar el control SplitContainer del conjunto de elementos de MS Visual Studio. Este elemento constará de dos paneles separados por un divisor móvil vertical u horizontal.

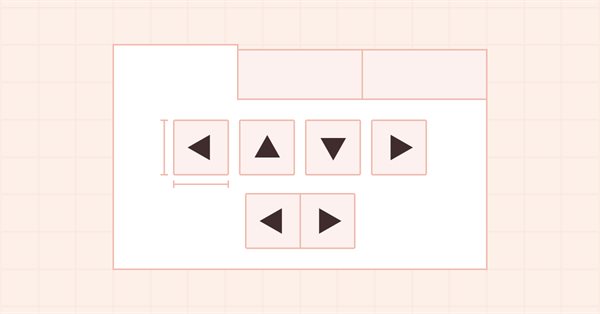

En este artículo, crearemos la funcionalidad necesaria para el scrolling de los encabezados de las pestañas en TabControl usando los botones de control de scrolling. La funcionalidad servirá para organizar los encabezados de las pestañas en una sola línea a cualquier lado del control.

En este artículo colocaremos los botones de control de scrolling del encabezado en el objeto WinForms TabControl en su lugar en caso de que la fila del encabezado no se ajuste al tamaño del control, y haremos que la fila del encabezado se desplace al clicar en un encabezado de pestaña recortado.

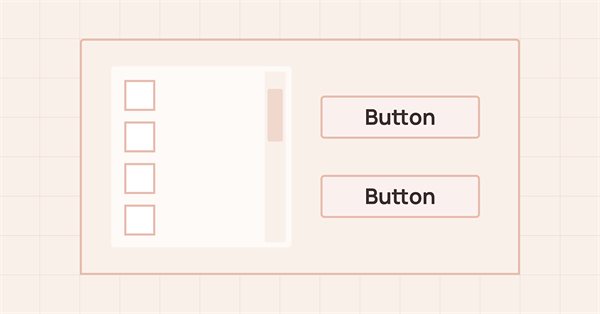

En el artículo, crearemos la funcionalidad necesaria para ocultar secciones de objetos que quedan más allá de su contenedor; asimismo, crearemos objetos de botón auxiliares con flechas para usarlos como parte de otros objetos WinForms.

En este artículo, proseguiremos con el desarrollo del control TabControl, e implementaremos la disposición de los encabezados de las pestañas en los cuatro lados del control para todos los modos de establecimiento de tamaño del encabezado: "Normal", "Fixed" y "Fill To Right".

En este artículo, analizaremos algunos algoritmos que nos permitirán crear nuestro propio indicador técnico. Asimismo, veremos cómo, con unos supuestos iniciales muy sencillos, podremos obtener resultados bastante complejos e interesantes.

En este artículo, le mostraremos cómo calcular el beneficio o las pérdidas totales de cualquier operación, incluyendo la comisión y el swap. Hoy crearemos un modelo matemático más preciso, escribiremos el código basado en él y lo compararemos con un referente. También intentaremos meternos analizar los entresijos de la función principal de MQL5 para calcular el beneficio y llegaremos al fondo de todos los valores necesarios de la especificación.

Artículo de introducción a los algoritmos de optimización (AO). Clasificación. En el artículo, intentaremos crear un banco de pruebas (un conjunto de funciones) que servirá en el futuro para comparar los AO entre sí, e incluso, quizás, para identificar el algoritmo más universal de todos los ampliamente conocidos.

En este artículo, continuaremos desarrollando el objeto WinForm TabControl: hoy crearemos la clase de objeto de pestaña, haremos posible la disposición de los encabezados de las pestañas en varias filas y añadiremos los métodos para trabajar con las pestañas del objeto.

En este artículo, crearemos un nuevo algoritmo para nombrar todos los elementos gráficos y construir gráficos personalizados. Asimismo, continuaremos desarrollando el objeto WinForms TabControl.

El artículo presenta un método para crear indicadores complejos que nos evitará problemas al trabajar con múltiples gráficos y búferes, así como al combinar datos de varias fuentes.

En el presente artículo, corregiremos y optimizaremos el procesamiento de la apariencia de los objetos WinForms después de mover el cursor del ratón lejos del objeto y comenzaremos a desarrollar el objeto TabControl WinForms.

En este artículo aprenderemos a hacer hablar a la plataforma MT5. ¿Qué tal si hacemos que el EA sea más divertido? Operar en los mercados financieros suele ser una actividad extremadamente aburrida y monótona, pero podemos hacerla un poco menos tediosa. Este proyecto podría ser peligroso en caso de que tengas un problema que te haga adicto, pero en realidad con las modificaciones todo el escenario podría ser más entretenido, menos aburrido.

Sigamos avanzando hacia un sistema de órdenes más completo directamente en el gráfico. En este artículo les mostraré una forma de corregir o, más bien, de hacer que el sistema de órdenes sea más intuitivo.

Llevaremos nuestro sistema de órdenes al siguiente nivel, pero primero tenemos que resolver algunas cosas. Y es que ahora tenemos cuestiones que dependen de cómo queremos operar y de qué tipo de cosas hacemos durante la jornada de tráding.

Aquí terminaremos de dar un empujón en el rendimiento del EA... así que prepárense para una larga lectura. Lo primero que haremos para que nuestro EA sea robusto es eliminar del código todo y absolutamente todo lo que no forme parte del sistema comercial.

Para resolver problemas matemáticos, se han añadido a MQL5 matrices y vectores. Los nuevos tipos tienen métodos incorporados para escribir un código conciso y fácilmente comprensible que se acerque a una notación matemática. Los arrays son algo bueno, pero las matrices, en muchos casos, resultan mejores.

Ha llegado el momento de revitalizar la interfaz gráfica de usuario, haciendo que los objetos interactúen con el usuario y otros objetos. Y para que los objetos más complejos funcionen correctamente, necesitaremos una funcionalidad que permita a los objetos interactuar entre sí y con el usuario.

En este artículo, veremos la creación de los objetos WinForms "GroupBox" y "CheckBox", y crearemos los objetos básicos para las categorías de los objetos WinForms. Todos los objetos que hemos creado hasta ahora son estáticos, es decir, no tienen ninguna funcionalidad para interactuar con el ratón.

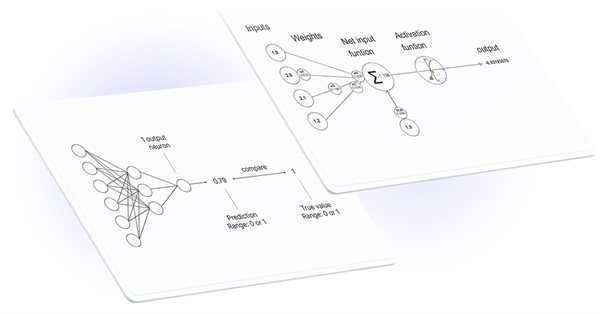

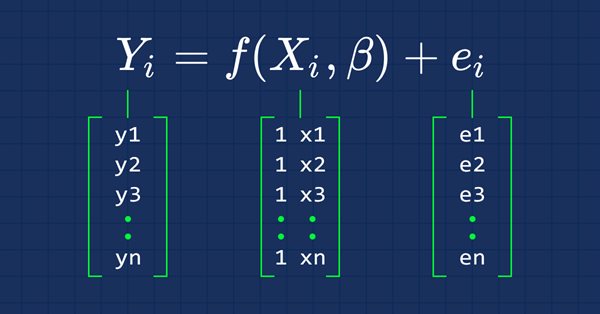

En esta ocasión, vamos a crear modelos usando matrices: estas ofrecen una gran flexibilidad y permiten crear modelos potentes que pueden manejar no solo cinco variables independientes, sino muchas otras, tantas como los límites computacionales de nuestro ordenador nos permitan. El presente artículo será muy interesante, eso seguro.

En este artículo, crearemos la clase de control «Etiqueta de texto» de WinForms. Dicho objeto se podrá colocar en cualquier lugar de nuestro contenedor, y su propia funcionalidad replicará algunas de las funcionalidades de las etiquetas de texto de MS Visual Studio: podremos establecer los parámetros de fuente para el texto mostrado.

En este artículo, continuaremos trabajando en el control "Panel" del objeto WinForms e implementaremos su cambio automático de tamaño según las dimensiones generales de los objetos Dock colocados dentro del panel. Además, añadiremos nuevas propiedades al objeto de biblioteca "Símbolo".