Tras optimizar una estrategia comercial, obtendremos conjuntos de parámetros en base a los cuales podremos crear varias instancias (ejemplares) de estrategias comerciales combinadas en un asesor experto. Antes lo hacíamos manualmente, pero ahora trataremos de automatizar el proceso

Descubra la guía definitiva para principiantes sobre cómo crear asesores expertos (Expert Advisors, EAs) con MQL5 en nuestro artículo completo. Aprenda paso a paso cómo construir EA usando pseudocódigo y aprovechar el poder del código generado por IA. Ya sea que sea nuevo en el comercio algorítmico o busque mejorar sus habilidades, esta guía proporciona un camino claro para crear EA efectivos.

Una guía paso a paso para crear e implementar un algoritmo de trading automatizado en MQL5 basado en la estrategia de trading Fair Value Gap (FVG). Un tutorial detallado sobre la creación de un asesor experto que puede ser útil tanto para principiantes como para operadores experimentados.

Este artículo se centra en el aprovechamiento de los indicadores MetaTrader 5 incorporados para filtrar las señales fuera de tendencia. Avanzando desde el artículo anterior exploraremos cómo hacerlo utilizando código MQL5 para comunicar nuestra idea al programa final.

En este artículo, entenderemos por EA multidivisa un EA o robot comercial que utiliza indicadores ZigZag y Awesome Oscillator que filtran mutuamente sus señales.

Las variables y los tipos de datos son temas muy importantes no solo en la programación MQL5, sino también en cualquier lenguaje de programación. Las variables y los tipos de datos de MQL5 pueden dividirse en simples y extendidos. Aquí veremos las variables y los tipos de datos extendidos. Ya analizamos los sencillos en un artículo anterior.

La negociación con varias divisas no está disponible por defecto cuando se crea un asesor experto mediante el asistente. Examinamos dos posibles trucos que los operadores pueden utilizar para poner a prueba sus ideas con más de un símbolo a la vez.

En el quinto artículo de nuestra serie, nos familiarizaremos con el mundo de los arrays en MQL5. Este artículo ha sido pensado para principiantes. En este artículo intentaremos repasar conceptos complejos de programación de manera simplificada para que el material resulte comprensible para todos. Asimismo, exploraremos conceptos básicos, discutiremos diferentes cuestiones y compartiremos conocimientos.

En este artículo, le presentamos el algoritmo GTGAN, introducido en enero de 2024 para resolver problemas complejos de disposición arquitectónica con restricciones gráficas.

En la tercera parte, volveremos a los Asesores Expertos Simple Hedge y Simple Grid que hemos desarrollado anteriormente. En esta ocasión, mejoraremos el Simple Hedge Expert Advisor usando el análisis matemático y el enfoque de fuerza bruta para utilizar de manera óptima la estrategia. Este artículo profundizará en la optimización matemática de estrategias, sentando las bases para futuras investigaciones sobre la optimización basada en códigos de partes posteriores.

En este artículo hablaremos sobre el paradigma de la POO y su aplicación en el código MQL5. Este será el segundo artículo de la serie. En él aprenderemos las características de la programación orientada a objetos y analizaremos ejemplos prácticos. La última vez escribimos un Asesor Experto basado en la Acción del Precio (Price Action) utilizando el indicador EMA y datos de velas. Ahora convertiremos su código procedimental en un código orientado a objetos.

El artículo está dedicado al desarrollo de un modelo de aprendizaje profundo GRU ONNX en Python. En la parte práctica, implementaremos este modelo en un asesor comercial y, a continuación, compararemos el rendimiento del modelo GRU con LSTM (memoria a largo plazo).

Sumérjase en el corazón de las redes neuronales mientras desmitificamos los algoritmos de optimización utilizados dentro de la red neuronal. En este artículo, descubra las técnicas clave que liberan todo el potencial de las redes neuronales, impulsando sus modelos a nuevas cotas de precisión y eficacia.

En el artículo anterior, nos familiarizamos con uno de los métodos para detectar objetos en una imagen. Sin embargo, el procesamiento de una imagen estática se diferencia ligeramente del trabajo con series temporales dinámicas que incluyen la dinámica de los precios que hemos analizado. En este artículo les presentaré un método de detección de objetos en vídeo que resulta algo más cercano al problema que estamos resolviendo.

En este artículo, intentaremos desarrollar nuestra propia estrategia de trading. Toda estrategia de trading debe basarse en algún tipo de ventaja estadística. Además, esta ventaja debería existir durante mucho tiempo.

En trabajos anteriores, siempre evaluábamos el estado actual del entorno. Al mismo tiempo, la dinámica de los cambios en los indicadores siempre permaneció «entre bastidores». En este artículo quiero presentarle un algoritmo que permite evaluar el cambio directo de los datos entre 2 estados ambientales sucesivos.

En las partes anteriores, el Asesor Experto (EA) en desarrollo sólo podía utilizar un tamaño de posición fijo para operar. Esto es aceptable para las pruebas, pero no es aconsejable cuando se opera en una cuenta real. Hagamos posible el comercio utilizando tamaños de posición variables.

Este artículo trata el tema del emparejamiento en la inferencia causal. El emparejamiento se usa para emparejar observaciones similares en un conjunto de datos. Esto es necesario para identificar correctamente los efectos causales, eliminando el sesgo. Hoy explicaremos cómo esto ayuda a crear sistemas comerciales basados en el aprendizaje automático que se vuelven más robustos con nuevos datos en los que no se ha entrenado. El papel principal lo asignaremos a la puntuación de propensión, ampliamente utilizada en la inferencia causal.

¿Podemos beneficiarnos de la estacionalidad al crear modelos para Deep Learning con Python? ¿Ayuda el filtrado de datos para los modelos ONNX a obtener mejores resultados? ¿Qué periodo de tiempo debemos utilizar? Trataremos todo esto a lo largo de este artículo.

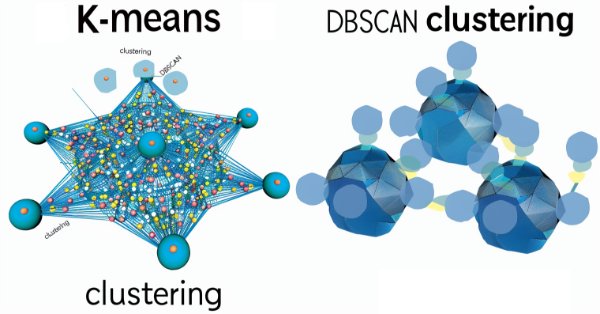

El agrupamiento basado en densidad para aplicaciones con ruido (DBSCAN) es una forma no supervisada de agrupar datos que apenas requiere parámetros de entrada, salvo solo 2, lo cual, en comparación con otros enfoques como k-means, es una ventaja. Profundizamos en cómo esto podría ser constructivo para probar y eventualmente operar con Asesores Expertos montados por Wizard MQL5.

Tras empezar a desarrollar un EA multidivisa, ya hemos obtenido algunos resultados y hemos conseguido realizar varias iteraciones de mejora del código. Sin embargo, nuestro EA fue incapaz de trabajar con órdenes pendientes y reanudar la operación después del reinicio del terminal. Añadamos estas características.

Este artículo está dirigido a principiantes y desarrolladores avanzados de MQL5. Proporciona un fragmento de código para definir y limitar los indicadores generadores de señales a tendencias en plazos superiores. De este modo, los operadores pueden mejorar sus estrategias incorporando una perspectiva de mercado más amplia, lo que da lugar a señales de negociación potencialmente más sólidas y fiables.

En este artículo presentaremos una forma de implementar problemas de optimización con múltiples objetivos y restricciones al seleccionar «Custom Max» en la pestaña Setting del terminal MetaTrader 5. Como ejemplo, el problema de optimización podría ser: Maximizar el Factor de Beneficio, el Beneficio Neto y el Factor de Recuperación, de forma que la reducción sea inferior al 10%, el número de pérdidas consecutivas sea inferior a 5 y el número de operaciones por semana sea superior a 5.

En este artículo, le propongo abordar la creación de una estrategia comercial desde una perspectiva diferente. Hoy no pronosticaremos los movimientos futuros de los precios, sino que trataremos de construir un sistema comercial basado en el análisis de datos históricos.

Las máquinas de vectores de soporte clasifican los datos en función de clases predefinidas explorando los efectos de aumentar su dimensionalidad. Se trata de un método de aprendizaje supervisado bastante complejo dado su potencial para tratar datos multidimensionales. Para este artículo consideramos cómo su implementación muy básica de datos bidimensionales puede hacerse más eficientemente con el polinomio de Newton al clasificar precio-acción.

Desarrollando el tema del artículo anterior sobre el multibot, hemos decidido crear una plantilla más flexible y funcional, que tenga grandes posibilidades, y que se pueda utilizar eficazmente en freelance, además de como base para desarrollar asesores de divisa y periodo múltiple con posibilidad de integración con soluciones externas.

Embárquese en la siguiente fase de nuestro viaje MQL5. En este artículo para principiantes analizaremos el resto de funciones de la matriz y desmitificaremos conceptos complejos para que pueda elaborar estrategias de negociación eficaces. Hablaremos de ArrayPrint, ArrayInsert, ArraySize, ArrayRange, ArrarRemove, ArraySwap, ArrayReverse y ArraySort. Aumente su experiencia en negociación algorítmica con estas funciones de matriz esenciales. ¡Únase a nosotros en el camino hacia el dominio de MQL5!

El polinomio de Newton, que crea ecuaciones cuadráticas a partir de un conjunto de unos pocos puntos, es un enfoque arcaico pero interesante para observar una serie temporal. En este artículo tratamos de explorar qué aspectos podrían ser de utilidad para los operadores desde este enfoque, así como abordar sus limitaciones.

En nuestros modelos, a menudo utilizamos varios algoritmos de atención. Y, probablemente, lo más frecuente es utilizar transformadores. Su principal desventaja es la necesidad de recursos. En este artículo, estudiaremos un nuevo algoritmo que puede ayudar a reducir los costes informáticos sin perder calidad.

Este artículo continúa con el tema de la predicción del próximo movimiento de los precios. Le invito a conocer la arquitectura del Transformador Multifuturo. Su idea principal es descomponer la distribución multimodal del futuro en varias distribuciones unimodales, lo que permite simular eficazmente varios modelos de interacción entre agentes en la escena.

En este artículo examinaremos los sistemas comerciales que utilizan un concepto muy importante de los mercados financieros: la volatilidad. Asimismo, estudiaremos un sistema comercial basado en el Canal de Keltner, incluyendo su implementación en código y sus pruebas con varios activos.

Los modelos que creamos son cada vez más grandes y complejos. Esto aumenta los costes no sólo de su formación, sino también de su funcionamiento. Sin embargo, el tiempo necesario para tomar una decisión suele ser crítico. A este respecto, consideremos los métodos para optimizar el rendimiento del modelo sin pérdida de calidad.

Continuación del artículo anterior como desarrollo de la idea de grupos sociales. El nuevo artículo investiga la evolución de los grupos sociales mediante algoritmos de reubicación y memoria. Los resultados ayudarán a comprender la evolución de los sistemas sociales y a aplicarlos a la optimización y la búsqueda de soluciones.

En esta serie, seguiremos desvelando los secretos de la programación. En nuestro nuevo artículo, aprenderemos los fundamentos de las estructuras, las clases y las funciones de tiempo y adquiriremos nuevas habilidades para lograr una programación eficiente. Esta guía será probablemente útil no solo para los principiantes, sino también para los desarrolladores experimentados, ya que simplifica conceptos complejos, ofreciendo información valiosa para dominar MQL5. Así que hoy podrá seguir aprendiendo cosas nuevas, mejorando sus conocimientos de programación y dominando el mundo del trading algorítmico.

Este artículo presenta un método bastante eficaz de previsión de trayectorias de múltiples agentes, capaz de adaptarse a diversas condiciones ambientales.

Ya hemos avanzado bastante en el desarrollo del asesor multidivisa con varias estrategias funcionando en paralelo. Basándonos en nuestra experiencia, revisaremos la arquitectura de nuestra solución y trataremos de mejorarla antes de avanzar demasiado.

Seguimos hablando de algoritmos para entrenar modelos de predicción de trayectorias. En este artículo nos familiarizaremos con un método llamado "AutoBots".

El artículo analizará diversos aspectos prácticos relacionados con el uso de algoritmos de optimización para encontrar los mejores parámetros de un asesor sobre la marcha, y también virtualizar las operaciones comerciales y la lógica del asesor. El lector puede usar este artículo a modo de instrucciones para implementar algoritmos de optimización en un asesor comercial.

El proyecto consiste en utilizar Python para realizar previsiones basadas en el aprendizaje profundo en los mercados financieros. Exploraremos los entresijos de la comprobación del rendimiento del modelo utilizando métricas clave como el error medio absoluto (MAE, Mean Absolute Error), el error medio cuadrático (MSE, Mean Squared Error) y R-cuadrado (R2), y aprenderemos a envolverlo todo en un ejecutable. También haremos un fichero modelo ONNX con su EA.