En este artículo, creamos un Asesor Experto integrado con MQL5 y Telegram que envía señales de cruce de medias móviles a Telegram. Detallamos el proceso de generación de señales de trading a partir de cruces de medias móviles, implementando el código necesario en MQL5, y asegurando que la integración funciona a la perfección. El resultado es un sistema que proporciona alertas comerciales en tiempo real directamente a su chat grupal de Telegram.

En este artículo, creamos un Asesor Experto (EA) en MQL5 para enviar mensajes a Telegram usando un bot. Configuramos los parámetros necesarios, incluido el token de API del bot y el ID de chat, y luego realizamos una solicitud HTTP POST para entregar los mensajes. Posteriormente, gestionamos la respuesta para garantizar una entrega exitosa y solucionar cualquier problema que surja en caso de falla. Esto garantiza que enviemos mensajes desde MQL5 a Telegram a través del bot creado.

La normalización por lotes es el preprocesamiento de datos antes de introducirlos en un algoritmo de aprendizaje automático, como una red neuronal. Esto siempre se hace teniendo en cuenta el tipo de activación que utilizará el algoritmo. Por lo tanto, exploramos los diferentes enfoques que se pueden adoptar para aprovechar los beneficios de esto, con la ayuda de un Asesor Experto ensamblado por un asistente.

En este artículo exploraremos cómo mejorar y aplicar de manera más efectiva los conceptos abordados en el artículo anterior, utilizando las poderosas librerías de controles gráficos de MQL5. Te guiaré paso a paso en la creación de una interfaz gráfica completamente funcional, explicando el plan de diseño detrás de ella, así como el propósito y funcionamiento de cada método empleado. Además, al final del artículo, pondremos a prueba el panel que desarrollaremos, asegurándonos de que funcione correctamente y cumpla con los objetivos planteados.

Con el rápido desarrollo de la inteligencia artificial en la actualidad, los modelos lingüísticos (LLM) son una parte importante de la inteligencia artificial, por lo que deberíamos pensar en cómo integrar potentes LLM en nuestras operaciones algorítmicas. Para la mayoría de la gente, es difícil ajustar estos potentes modelos a sus necesidades, desplegarlos localmente y luego aplicarlos a la negociación algorítmica. Esta serie de artículos abordará paso a paso la consecución de este objetivo.

Una guía paso a paso para implementar un algoritmo de trading automatizado en MQL5 basado en la estrategia de trading de las Bandas de Bollinger. Un tutorial detallado basado en la creación de un Asesor Experto que puede ser útil para los traders.

¡Libera tu potencial! Estás rodeado de oportunidades. Descubra 3 secretos principales para iniciar su viaje hacia MQL5 o llevarlo al siguiente nivel. Vamos a hablar de consejos y trucos tanto para principiantes como para profesionales.

En este artículo, desarrollamos un panel dinámico de indicadores RSI multisímbolo y multiperiodo en MQL5, que proporciona a los operadores valores RSI en tiempo real a través de varios símbolos y marcos temporales. El panel cuenta con botones interactivos, actualizaciones en tiempo real e indicadores codificados por colores para ayudar a los operadores a tomar decisiones informadas.

Concluimos nuestro análisis de la sensibilidad de la tasa de aprendizaje al rendimiento de los Asesores Expertos examinando principalmente las Tasas de Aprendizaje Adaptativo. Estas tasas de aprendizaje pretenden personalizarse para cada parámetro de una capa durante el proceso de entrenamiento, por lo que evaluamos los beneficios potenciales frente al peaje de rendimiento esperado.

En este artículo exploraremos los fundamentos de la gestión de riesgo en el trading, y aprenderemos a crear nuestras primeras funciones para obtener el lote adecuado para una operación y el stop loss. Además, profundizaremos en cómo funcionan estas funciones, explicando cada paso detalladamente. Nuestro objetivo es proporcionar una comprensión clara de cómo aplicar estos conceptos en el trading automatizado. Al final, pondremos todo en práctica creando un script simple con el archivo de inclusión que hemos diseñado.

Aprenda a importar y utilizar bibliotecas EX5 en su código o proyectos MQL5. En este artículo de continuación, ampliaremos la biblioteca EX5 agregando más funciones de gestión de posiciones a la biblioteca existente y creando dos Asesores Expertos. El primer ejemplo utilizará el indicador técnico de promedio dinámico de índice variable para desarrollar un asesor experto en estrategia comercial de trailing stop, mientras que el segundo ejemplo utilizará un panel comercial para monitorear, abrir, cerrar y modificar posiciones. Estos dos ejemplos demostrarán cómo utilizar e implementar la biblioteca de gestión de posiciones EX5 actualizada.

En este artículo, vamos a discutir cómo podemos construir Asesores Expertos capaces de seleccionar de forma autónoma y cambiar las estrategias de negociación en función de las condiciones imperantes en el mercado. Aprenderemos sobre las cadenas de Markov y cómo pueden sernos útiles como operadores algorítmicos.

Una forma de mejorar la eficacia del proceso de aprendizaje y la convergencia de los modelos es mejorar los métodos de optimización. Adam-mini es un método de optimización adaptativa desarrollado para mejorar el algoritmo Adam básico.

En este artículo, hablaremos sobre el uso de transformaciones espacio-temporales para predecir el próximo movimiento de los precios de manera eficaz. Para mejorar la precisión de la predicción numérica en el STNN, hemos propuesto un mecanismo de atención continua que permite al modelo considerar en mayor medida aspectos importantes de los datos.

Este artículo explora una estrategia comercial que integra el análisis discriminante lineal (Linear Discriminant Analysis, LDA) con las Bandas de Bollinger, aprovechando las predicciones de zonas categóricas para obtener señales estratégicas de entrada al mercado.

La Tasa de Aprendizaje, es un tamaño de paso hacia un objetivo de entrenamiento en muchos procesos de entrenamiento de algoritmos de aprendizaje automático. Examinamos el impacto que sus múltiples horarios y formatos pueden tener en el rendimiento de una Red Generativa Adversarial, un tipo de red neuronal que ya habíamos examinado en un artículo anterior.

Continuamos la conversación sobre el uso de la representación lineal por partes de las series temporales iniciada en el artículo anterior. Y hoy hablaremos de la combinación de este método con otros enfoques del análisis de series temporales para mejorar la calidad de la previsión de la tendencia del movimiento de precios.

Las redes neuronales convolucionales (CNN) son famosas por su destreza en la detección de patrones en imágenes y vídeos, con aplicaciones que abarcan diversos campos. En este artículo, exploramos el potencial de las CNN para identificar patrones valiosos en los mercados financieros y generar señales comerciales eficaces para los robots comerciales de MetaTrader 5. Descubramos cómo puede aprovecharse esta técnica de aprendizaje automático profundo para tomar decisiones de negociación más inteligentes.

En este artículo, analizaremos cómo integrar sin problemas el seguimiento de tendencias y los principios fundamentales en un Asesor Experto para crear una estrategia más sólida. Este artículo demostrará lo fácil que es para cualquiera comenzar a desarrollar algoritmos comerciales personalizados utilizando MQL5.

Este artículo es algo distinto de los anteriores de esta serie. En él, hablaremos de una representación alternativa de las series temporales. La representación lineal por partes de series temporales es un método de aproximación de una serie temporal usando funciones lineales en intervalos pequeños.

Al estudiar las distintas arquitecturas de construcción de modelos, prestamos poca atención al proceso de entrenamiento de los mismos. En este artículo intentaremos rellenar ese vacío.

En el artículo anterior, hablamos de una RNN sencilla que, a pesar de su incapacidad para comprender las dependencias a largo plazo en los datos, fue capaz de realizar una estrategia rentable. En este artículo hablaremos tanto de la memoria a largo plazo (LSTM) como de la unidad recurrente controlada (GRU). Estas dos se introdujeron para superar las deficiencias de una RNN simple y ser más astuta que ella.

Este artículo aborda preguntas comunes de principiantes en los foros de MQL5 y demuestra soluciones prácticas. Aprenda a realizar tareas esenciales como comprar y vender, obtener precios de velas y administrar aspectos del trading automatizado como límites de trading, períodos de trading y umbrales de ganancias/pérdidas. Obtenga orientación paso a paso para mejorar su comprensión e implementación de estos conceptos en MQL5.

Extraer y combinar eficazmente las dependencias a largo plazo y las características a corto plazo sigue siendo una tarea importante en el análisis de series temporales. Para crear modelos predictivos precisos y fiables deberemos comprender e integrar estos adecuadamente.

Este artículo describe los pasos para crear un Asesor Experto (EA) que aproveche las rupturas de precios después de los períodos de consolidación. Al identificar rangos de consolidación y establecer niveles de ruptura, los operadores pueden automatizar sus decisiones comerciales basándose en esta estrategia. El Asesor Experto tiene como objetivo proporcionar puntos de entrada y salida claros y evitar rupturas falsas.

Seguimos automatizando los pasos que antes realizábamos manualmente. Esta vez regresaremos a la automatización de la segunda etapa, es decir, a la selección del grupo óptimo de instancias únicas de estrategias comerciales, complementándola con la posibilidad de considerar los resultados de las instancias en el periodo anterior.

Los modelos basados en la arquitectura de transformadores demuestran una gran eficacia, pero su uso se complica por el elevado coste de los recursos tanto en la fase de formación como durante el funcionamiento. En este artículo, propongo familiarizarse con los algoritmos que permiten reducir el uso de memoria de tales modelos.

Ahora nuestro EA utiliza una base de datos para recuperar las cadenas de inicialización de instancias individuales de estrategias comerciales. Sin embargo, la base de datos es bastante voluminosa y contiene mucha información innecesaria para el funcionamiento real del asesor experto. Vamos a intentar que el EA funcione sin conexión obligatoria a la base de datos.

El asesor experto que estamos desarrollando debería mostrar buenos resultados al negociar con diferentes brókeres. Pero hasta ahora hemos usado las cotizaciones de la cuenta demo de MetaQuotes para las pruebas. Veamos si nuestro asesor experto está listo para trabajar en una cuenta comercial con cotizaciones diferentes a las utilizadas durante las pruebas y la optimización.

Al acercarnos gradualmente un asesor experto listo, debemos prestar atención a las cuestiones que son secundarias en la etapa de prueba de la estrategia comercial, pero que se vuelven importantes al pasar a la negociación real.

¿Puede aplicarse la teoría del caos a los mercados financieros? En este artículo analizaremos en qué se diferencian la teoría clásica del caos y los sistemas caóticos del concepto propuesto por Bill Williams.

Al trabajar con series temporales, siempre utilizamos los datos de origen en su secuencia histórica. Pero, ¿es ésta la mejor opción? Existe la opinión de que cambiar la secuencia de los datos de entrada mejorará la eficacia de los modelos entrenados. En este artículo te invito a conocer uno de los métodos para optimizar la secuencia de entrada.

En este artículo, continuamos la aplicación de los planteamientos del modelo ATFNet, que combina de forma adaptativa los resultados de 2 bloques (frecuencia y tiempo) dentro de la predicción de series temporales.

Los autores del método FreDF confirmaron experimentalmente la ventaja de la previsión combinada en los ámbitos de la frecuencia y el tiempo. Sin embargo, el uso del hiperparámetro de peso no es óptimo para series temporales no estacionarias. En este artículo, nos familiarizaremos con el método de combinación adaptativa de previsiones en los ámbitos de la frecuencia y el tiempo.

El gestor de riesgos que hemos desarrollado en los últimos artículos solo contiene funciones básicas. Hoy trataremos de analizar sus posibles formas de desarrollo, lo que nos permitirá aumentar los resultados comerciales sin interferir con la lógica de las estrategias de negociación.

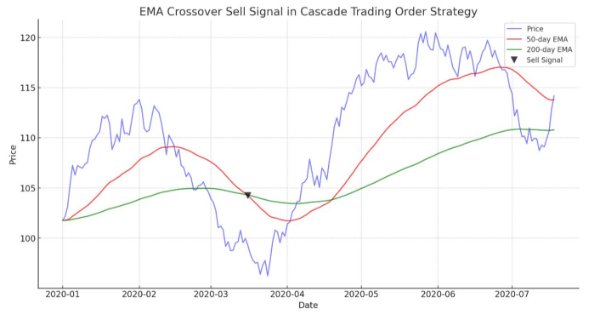

El artículo guía en la demostración de un algoritmo automatizado basado en cruces de EMA para MetaTrader 5. Información detallada sobre todos los aspectos de la demostración de un Asesor Experto en MQL5 y su prueba en MetaTrader 5, desde el análisis del comportamiento del rango de precios hasta la gestión de riesgos.

Ya hemos puesto en marcha la primera fase del proceso de optimización automatizada. Para distintos símbolos y marcos temporales, realizamos la optimización utilizando varios criterios y almacenamos información sobre los resultados de cada pasada en la base de datos. Ahora vamos a seleccionar los mejores grupos de conjuntos de parámetros de entre los encontrados en la primera etapa.

Mejorar el panel GUI de MQL5 con funciones dinámicas puede mejorar significativamente la experiencia comercial de los usuarios. Al incorporar elementos interactivos, efectos de desplazamiento y actualizaciones de datos en tiempo real, el panel se convierte en una herramienta poderosa para los traders modernos.

Ya disponemos de un cierto mecanismo de control de la reducción en el asesor experto que estamos desarrollando. Pero este es de naturaleza probabilística, ya que se basa en resultados de pruebas sobre los datos históricos de los precios. Por lo tanto, las reducciones, aunque con una probabilidad pequeña, pueden superar a veces los valores máximos previstos. Vamos a intentar añadir un mecanismo que garantice el nivel de reducción especificado.