Seguimos estudiando los algoritmos para extraer características de una nube de puntos. Y en este artículo, nos familiarizaremos con los mecanismos para mejorar la eficacia del método PointNet.

En este artículo, vamos a mejorar la capacidad de respuesta del Panel de administración que hemos creado anteriormente. Además, exploraremos la importancia de los mensajes rápidos en el contexto de las señales de negociación.

Este Asesor Experto, llamado SMOC, que significa Stochastic Model Optimal Control (Modelo Estocástico de Control Óptimo), es un ejemplo sencillo de un avanzado sistema algorítmico de trading para MetaTrader 5. Utiliza una combinación de indicadores técnicos, control predictivo de modelos y gestión dinámica de riesgos para tomar decisiones comerciales. El EA incorpora parámetros adaptativos, dimensionamiento de posiciones basado en la volatilidad y análisis de tendencias para optimizar su rendimiento en diferentes condiciones de mercado.

El transformador contrastivo de patrones analiza la situación del mercado tanto a nivel de velas individuales como de patrones completos, lo cual contribuye a mejorar la calidad de modelado de las tendencias del mercado, mientras que el uso del aprendizaje por contraste para emparejar las representaciones de velas y patrones conduce a la autorregulación y a la mejora de la precisión de la predicción.

En este artículo, desarrollamos un Asesor Experto de trading de ejecución rápida en MQL5, aprovechando los indicadores SAR Parabólico (Stop and Reverse, SAR) y Media Móvil Simple (Simple Moving Average, SMA) para crear una estrategia de trading reactiva y eficiente. Detallamos la implementación de la estrategia, incluyendo el uso de los indicadores, la generación de señales y el proceso de prueba y optimización.

A la hora de analizar la situación del mercado con nuestros modelos, el elemento clave es la vela. No obstante, sabemos desde hace tiempo que las velas pueden ayudar a predecir los movimientos futuros de los precios. Y en este artículo aprenderemos un método que nos permitirá integrar ambos enfoques.

En este artículo, creamos varias clases para facilitar la comunicación en tiempo real entre MQL5 y Telegram. Nos centramos en recuperar comandos de Telegram, decodificarlos e interpretarlos y enviar respuestas apropiadas. Al final, nos aseguramos de que estas interacciones se prueben eficazmente y estén operativas dentro del entorno comercial.

El aprendizaje autosupervisado puede ser una forma eficaz de analizar grandes cantidades de datos no segmentados. El principal factor de éxito es la adaptación de los modelos a las particularidades de los mercados financieros, lo cual contribuye a mejorar el rendimiento de los métodos tradicionales. Este artículo le presentará un mecanismo alternativo de atención que permitirá considerar las dependencias y relaciones relativas entre los datos de origen.

Continuamos el trabajo iniciado en el artículo anterior sobre la construcción del marco RefMask3D usando herramientas MQL5. Este marco está diseñado para explorar de forma exhaustiva la interacción multimodal y analizar las características de una nube de puntos, seguida de la identificación del objeto de destino partiendo de la descripción proporcionada en lenguaje natural.

Los núcleos lineales son la matriz más simple de su tipo utilizada en el aprendizaje automático para regresión lineal y máquinas de vectores de soporte. Por otro lado, el kernel Matérn es una versión más versátil de la función de base radial que analizamos en un artículo anterior, y es apto para mapear funciones que no son tan suaves como asumiría la RBF. Creamos una clase de señal personalizada que utiliza ambos núcleos para pronosticar condiciones largas y cortas.

Aprenda a crear y personalizar objetos gráficos en MQL5 utilizando datos actuales e históricos. Esta guía basada en proyectos le ayuda a visualizar operaciones y aplicar conceptos MQL5 de manera práctica, lo que facilita la creación de herramientas adaptadas a sus necesidades comerciales.

Hoy hemos intentado construir un experto comercial para predecir las cotizaciones de los tipos de cambio. El algoritmo se basa en modelos de clasificación clásicos: la regresión logística y probit. Como filtro para las señales comerciales, hemos utilizado el criterio de la razón de verosimilitud.

El aprendizaje de refuerzo es uno de los tres principios principales del aprendizaje automático, junto con el aprendizaje supervisado y el aprendizaje no supervisado. Por lo tanto, se preocupa del control óptimo o de aprender la mejor política a largo plazo que se adapte mejor a la función objetivo. Con este telón de fondo, exploramos su posible papel en la información del proceso de aprendizaje de una MLP de un Asesor Experto montado por un asistente.

En el proceso de análisis de la situación del mercado, dividimos este en segmentos individuales, identificando las tendencias clave. Sin embargo, los métodos tradicionales de análisis suelen centrarse en un solo aspecto, lo cual limita nuestra percepción. En este artículo, presentaremos un método que nos permitirá seleccionar varios objetos, ofreciéndonos una comprensión más completa y variada de la situación.

En este artículo, me gustaría presentarles un interesante método de predicción de trayectorias desarrollado para resolver problemas en el campo de los movimientos de vehículos autónomos. Los autores del método combinaron los mejores elementos de varias soluciones arquitectónicas.

El análisis directo de nubes de puntos evita alcanza un tamaño de datos innecesario y mejora la eficacia de los modelos en tareas de clasificación y segmentación. Estos enfoques demuestran un alto rendimiento y solidez frente a las perturbaciones de los datos de origen.

Continuamos nuestro análisis del método del Transformador Vectorial Jerárquico. En este artículo finalizaremos la construcción del modelo. También lo entrenaremos y probaremos con datos históricos reales.

Hoy proponemos al lector introducir el método del transformador vectorial jerárquico (HiVT), desarrollado para la previsión rápida y precisa de series temporales multimodales.

La comprensión del comportamiento de los agentes es importante en distintos ámbitos, pero la mayoría de los métodos se centran en una única tarea (comprensión, eliminación del ruido, predicción), lo cual reduce su eficacia en escenarios del mundo real. En este artículo, propongo al lector introducir un modelo capaz de adaptarse a diferentes tareas.

El asesor experto dinámico de múltiples pares aprovecha las estrategias de correlación y correlación inversa para optimizar el rendimiento comercial. Al analizar datos del mercado en tiempo real, identifica y explota la relación entre pares de divisas.

Piense en un asesor experto independiente. Anteriormente, analizamos un Asesor Experto basado en indicadores que también se asoció con un script independiente para dibujar la geometría de riesgo y recompensa. Hoy discutiremos la arquitectura de un Asesor Experto MQL5, que integra todas las características en un solo programa.

En este artículo, refactorizamos el código existente utilizado para enviar mensajes y capturas de pantalla de MQL5 a Telegram organizándolo en funciones modulares y reutilizables. Esto agilizará el proceso, permitiendo una ejecución más eficiente y una gestión del código más sencilla en múltiples instancias.

La regresión de vectores de soporte es una forma idealista de encontrar una función o "hiperplano" que describa mejor la relación entre dos conjuntos de datos. Intentamos aprovechar esto en la previsión de series de tiempo dentro de clases personalizadas del asistente MQL5.

Las Máquinas de Boltzmann Restringidas (Restricted Boltzmann Machines, RBMs) son un tipo de red neuronal desarrollada a mediados de la década de 1980, en una época en la que los recursos computacionales eran extremadamente costosos.. Desde sus inicios, se basó en el muestreo de Gibbs y la divergencia contrastiva para reducir la dimensionalidad o capturar las probabilidades y propiedades ocultas en los conjuntos de datos de entrenamiento. Analizamos cómo la retropropagación puede lograr un rendimiento similar cuando la RBM "incorpora" precios en un perceptrón multicapa para pronósticos.

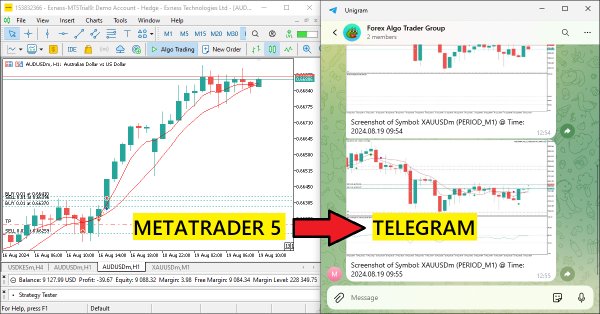

En este artículo, creamos un Asesor Experto MQL5 que codifica capturas de pantalla de gráficos como datos de imagen y las envía a un chat de Telegram a través de peticiones HTTP. Al integrar la codificación y transmisión de fotos, mejoramos el sistema existente MQL5-Telegram con perspectivas visuales de trading directamente dentro de Telegram.

En este artículo, automatizaremos las estrategias comerciales con la estrategia Parabolic SAR en MQL5: Creación de un asesor experto eficaz. El EA realizará operaciones basadas en las tendencias identificadas por el indicador Parabolic SAR.

Una gran cantidad de los modelos que hemos revisado hasta ahora se basan en la arquitectura del Transformer. No obstante, pueden resultar ineficientes al trabajar con secuencias largas. En este artículo le propongo familiarizarse con una rama alternativa de pronóstico de series temporales basada en modelos del espacio de estados.

En el mundo de los macrodatos, hay millones de conjuntos de datos alternativos que pueden mejorar nuestras estrategias de negociación. En esta serie de artículos le ayudaremos a identificar los conjuntos de datos públicos más informativos.

Los núcleos del proceso gaussiano son la función de covarianza de la distribución normal que podría desempeñar un papel en el pronóstico. Exploramos este algoritmo único en una clase de señal personalizada de MQL5 para ver si podría usarse como una señal de entrada y salida principal.

La mayoría de los métodos modernos de pronóstico de series temporales multimodales utilizan el enfoque de canales independientes. Esto ignora la dependencia natural de los diferentes canales de la misma serie temporal. Un uso coherente de ambos enfoques (canales independientes y mixtos) es la clave para mejorar el rendimiento de los modelos.

En esta serie de artículos, revisamos las estrategias clásicas para ver si podemos mejorarlas utilizando IA. En el artículo de hoy, examinaremos la popular estrategia de análisis de múltiples marcos temporales para juzgar si la estrategia se podría mejorar con IA.

Continuamos familiarizándonos con el método TEMPO. En este artículo, analizaremos la efectividad de los enfoques propuestos con datos históricos reales.

En esta serie de artículos, revisamos las estrategias clásicas para ver si podemos mejorarlas utilizando la IA. En el artículo de hoy, examinaremos una estrategia popular de análisis de símbolos múltiples utilizando una cesta de valores correlacionados, nos centraremos en el exótico par de divisas USDZAR.

La regularización es una forma de penalizar la función de pérdida en proporción a la ponderación discreta aplicada a lo largo de las distintas capas de una red neuronal. Observamos la importancia que esto puede tener, para algunas de las diversas formas de regularización, en ejecuciones de prueba con un Asesor Experto ensamblado mediante el asistente.

Continuamos nuestro análisis de los modelos de pronóstico de series temporales. En este artículo le propongo familiarizarnos con un algoritmo complejo construido sobre el uso de un modelo de lenguaje previamente entrenado.

Los modelos ligeros de pronóstico de series temporales logran un alto rendimiento utilizando un número mínimo de parámetros, lo que, a su vez, reduce el consumo de recursos computacionales y agiliza la toma de decisiones. De este modo consiguen una calidad de previsión comparable a la de modelos más complejos.

Python es un lenguaje de programación conocido y popular con muchas características, especialmente en los campos de las finanzas, la ciencia de datos, la Inteligencia Artificial y el Aprendizaje Automático. Python es una herramienta poderosa que también puede resultar útil en el trading. MQL5 nos permite utilizar este poderoso lenguaje como una integración para lograr nuestros objetivos de manera efectiva. En este artículo, compartiremos cómo podemos usar Python como una integración en MQL5 después de aprender información básica sobre Python.

En esta discusión, crearemos nuestro primer Asesor Experto en MQL5 basado en el indicador que creamos en el artículo anterior. Cubriremos todas las características necesarias para automatizar el proceso, incluida la gestión de riesgos. Esto beneficiará ampliamente a los usuarios para pasar de la ejecución manual de operaciones a sistemas automatizados.

La función de pérdida es la métrica clave de los algoritmos de aprendizaje automático que proporciona información al proceso de formación cuantificando el rendimiento de un conjunto determinado de parámetros en comparación con el objetivo previsto. Exploramos los distintos formatos de esta función en una clase de asistente personalizada MQL5.