Apresento a vocês meu novo algoritmo populacional de otimização BIO (Blood Inheritance Optimization), inspirado no sistema de herança dos tipos sanguíneos humanos. Neste algoritmo, cada solução possui seu próprio "tipo sanguíneo", que define a forma de sua evolução. Assim como na natureza, o tipo sanguíneo de uma criança é herdado segundo regras específicas, no BIO as novas soluções recebem suas características através de um sistema de herança e mutações.

Neste artigo, começaremos a fazer algumas melhorias no indicador de posição. Isto para que seja possível interagir com ele. E modificar as linhas de preço, ou fechar uma posição diretamente via interação com o indicador de posição. Antes de realmente começarmos a parte da implementação. Vamos entender uma coisa aqui. Isto para os menos avisados. Não é possível, de maneira ou forma alguma, usar um indicador a fim de modificar algo no servidor de negociação. Isto por conta que o MetaTrader 5, conta com um sistema de segurança que permite apenas e somente aos Expert Advisores, fazerem algo em uma ordem ou posição. Nenhuma outra aplicação que não seja um Expert Advisor, conseguirá manipular ordens ou posições.

Para avançar mais, seria interessante verificar se conseguimos melhorar os resultados executando periodicamente uma reotimização automática e a geração de um novo EA. Muitas discussões sobre o uso da otimização de parâmetros giram em torno da questão de por quanto tempo é possível usar os parâmetros obtidos para operar em um período futuro, mantendo os principais indicadores de lucratividade e rebaixamento dentro dos níveis estabelecidos. E será que isso é de fato possível?

O oscilador ATR é um indicador muito popular para atuar como um proxy de volatilidade, especialmente nos mercados de forex onde os dados de volume são escassos. Nós o examinamos com base em padrões, assim como fizemos com indicadores anteriores, e compartilhamos estratégias e relatórios de testes graças às classes da biblioteca MQL5 wizard e sua montagem.

Neste artigo, faremos diversas melhorias, visando obter com que o indicador de posição, venha a refletir o que de fato está ocorrendo no servidor de negociação em termos de posições e seu status atual. Devo lembrar, que estas aplicações que serão mostradas aqui, não visam de maneira alguma substituir qualquer elemento presente no MetaTrader 5. E tal pouco devem ser utilizadas sem os devidos cuidados e critérios. Já que elas tem como objetivo terem um código didático. Ou seja, para fins de aprendizado de como as coisas funcionam. E o motivo para que eu diga que o código é didático. É pelo fato de que o uso de mensagens em alguns casos não é a melhor forma de implementar as coisas.

Apesar do que foi visto no artigo anterior, se algo aparentemente simples. Ali, temos diversos problemas e muitas coisas a serem resolvidas e feita. Você caro leitor, pode imaginar que tudo é fácil e simples. E de maneira inocente, vai simplesmente aceitando o que lhe é apresentado. Isto é uma falha, na qual você, caro leitor, deverá tentar se livrar. Mas pior do que aceitar, é simplesmente, não entender e tentar usar algo sem de fato compreender o que está sendo usado. Não é raro, entre iniciantes, a fase de cópia e cola. Porém, caso você não queira ficar sempre nesta, é bom aprender como usar certas ferramentas. E uma das ferramentas mais utilizadas por programadores é a documentação. E a segunda ferramenta é os testes e arquivos de log. Aqui veremos como fazer isto.

Aqui começaremos a unir diversas coisas, ou aplicações que antes estavam complemente isoladas entre si. Apesar de que o Chart Trade, o Indicador de Mouse e o Expert Advisor, já terem algum tipo de relacionamento. Não havia ainda uma forma de podermos observar, posições que estivessem abertas no servidor de negociação, isto diretamente no gráfico. Fazendo muitas das vezes uso de um sistema cross order. Mas a partir deste momento isto começa a se tornar possível. Abrindo diversas portas para novas ideias e implementações futuras. Se bem que estamos apenas começando a fazer as coisas acontecerem. Mas já teremos uma direção na qual seguir.

Nestes últimos artigos, tenho mencionado o fato de que precisamos em alguns momentos definir um valor para a propriedade ZOrder. Mas por que?!?! Já que muitos dos códigos, que adicionam objetos no gráfico, simplesmente não utilizam, ou melhor, não definem um valor para tal propriedade. Bem, não estou aqui, para dizer, o que cada programador, deve ou não fazer. Como ele deve ou não criar seus códigos. Estou aqui, a fim de mostrar, a você caro leitor, e interessado em realmente compreender como as coisas funcionam, por debaixo dos panos.

Neste artigo, mostrarei de maneira o mais simples e prática possível. Como você poderá usar um indicador como sendo uma forma de observar posições que estejam abertas. Isto junto ao servidor de negociação. Estou fazendo isto, desta forma e ao poucos, justamente para mostrar, que você não precisa necessariamente, colocar tais coisas em um Expert Advisor. Muitos de vocês, já devem estar bastante acostumados em fazer isto. Seja por um motivo, seja por outro qualquer. Mas a verdade é que isto é pura bobagem, já que conforme formos avançando nesta implementação, ficará claro, que você poderá criar, ou implementar diversos tipos diferentes de indicadores, para tão propósito.

O conteúdo, que veremos a partir de agora, é muito mais complicado em termos de teorias e conceitos. Tentarei deixar o conteúdo o mais simples quanto for possível fazer. A parte referente a programação em si. É até bastante simples e direta. Mas se você não compreender toda a teórica, que está debaixo dos panos. Ficará completamente sem meios para poder melhorar, ou mesmo adaptar o sistema de replay/simulador. A algo diferente do que irei mostrar. Meu intuito não é que você simplesmente compile e use o código que estou mostrando. Quero que você aprenda, entenda e se possível, possa criar algo ainda melhor.

Se decidimos automatizar a execução da otimização periódica, também precisamos cuidar da atualização automática das configurações dos EAs que já estão operando na conta de negociação. Isso também deve permitir rodar o EA no testador de estratégias e alterar suas configurações dentro de uma única execução.

Este artigo apresenta um novo algoritmo metaheurístico de otimização, o CSA (Circle Search Algorithm), baseado nas propriedades geométricas do círculo. O algoritmo utiliza o princípio de movimentação de pontos ao longo das tangentes para encontrar a solução ideal, combinando fases de diversificação global e intensificação local.

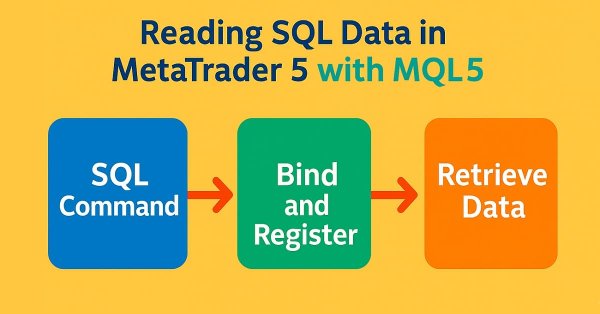

No artigo anterior mostrei como você deveria proceder, a fim de conseguir adicionar o mecanismo de pesquisa. Isto para que dentro do código MQL5, você pudesse de fato fazer uso pleno do SQL. A fim de conseguir obter os resultados quando for usar o comando SELECT FROM do SQL. Mas ficou faltando falar da última função que precisamos implementar. Esta é a função DatabaseReadBind. E como para entender ela adequadamente é algo que exigirá um pouco mais de explicações. Ficou decidido que isto seria feito, não naquele artigo anterior, mas sim neste daqui. Já que o assunto é bem extenso.

Muitos costuma subutilizar o SQL, ou mesmo não fazer uso dele, devido a uma má compreensão de como ele realmente funciona. Quando pesquisamos dentro de um banco de dados SQL. Não queremos necessariamente saber de uma resposta genérica. Podemos em alguns casos, estar buscando uma resposta bastante objetiva e prática. Se você criar um banco de dados, com uma certa estruturação e modelagem. Poderá colocar, virtualmente qualquer tipo de informação dentro do banco de dados.

Neste artigo, vamos analisar um novo algoritmo populacional de otimização, o CPA (Cyclic Parthenogenesis Algorithm), inspirado na estratégia reprodutiva única dos pulgões. O algoritmo combina dois mecanismos de reprodução — partenogênese e sexual — e utiliza uma estrutura de colônia populacional com possibilidade de migração entre colônias. As principais características do algoritmo são a alternância adaptativa entre diferentes estratégias reprodutivas e o sistema de troca de informação entre colônias por meio do mecanismo de voo.

No artigo anterior vimos como poderíamos desenvolver uma classe em MQL5, que seria capaz de nos dar algum suporte. Cuja finalidade, se dá justamente para que possamos colocar o código SQL dentro de um arquivo de script. Isto de forma que não precisaríamos, ter que digitar o mesmo código em uma string, no código MQL5. Mas apesar de daquela solução, ser funcional. Ela contem alguns detalhes, que podemos melhorar e devemos melhorar.

Apesar de muitos imaginarem que podemos usar tranquilamente códigos em SQL dentro de outros códigos. Isto normalmente não se aplica. Devido ao fato, de que um código SQL, será sempre colocado dentro de um executável, como sendo uma string. E este fato de colocar o código SQL como sendo uma string, apesar de não ser problemático, para pequenos trechos de código. Podem sim ser algo que nos causará muitos transtornos e uma baita de uma dor de cabeça.

Neste artigo, começaremos a explorar o uso do SQL dentro de um código MQL5. Vemos como podemos cria um banco de dados. Ou melhor dizendo, como podemos criar um arquivo de banco de dados em SQLite, usando para isto dispositivos ou procedimentos contidos dentro da linguagem MQL5. Veremos também, como criar uma tabela e depois como criar uma relação entre tabelas via chave primária e chave estrangeira. Isto tudo, usando novamente o MQL5. Veremos como é simples tornar um código que poderá no futuro ser portado para outras implementações do SQL, usando uma classe para nos ajudar a ocultar a implementação que está sendo criada. E o mais importante de tudo. Veremos que em diversos momentos, podemos correr o risco de fazer algo não dar certo ao usarmos SQL. Isto devido ao fato de que dentro do código MQL5, um código SQL irá ser sempre colocado como sendo uma STRING.

No artigo anterior terminamos de fazer as devidas apresentações sobre o SQL. Então o que eu havia me proposto a mostrar e explicar, sobre SQL, ao meu ver, foi devidamente explicado. Isto para que todos, que vierem a ver o sistema de replay / simulador, sendo construído. Consigam no mínimo terem alguma noção do que pode estar se passando ali. Devido ao fato, de que não faz sentido, programar diversas coisas, que podem ser perfeitamente cobertas pelo SQL.

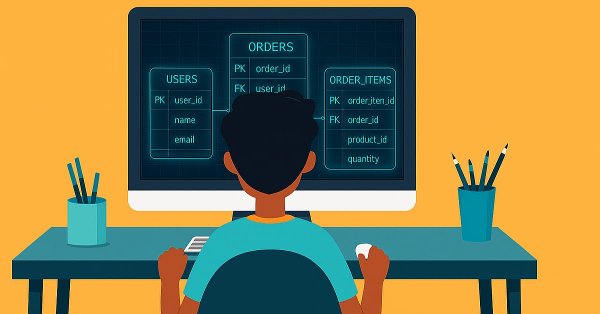

Neste artigo exploremos como fazer a visualização, e por consequência entender como um banco de dados está estruturado. Isto foi feito, ao observarmos o diagrama interno do banco de dados. Mesmo que este tipo de coisa, pareça ser algo desnecessário. Pode ser algo bastante valido, se você pretende de fato se tornar um administrador de bancos de dados. E sim, existem pessoas que, vivem de fazer manutenção, e criação de bancos de dados.

Antes que você chute o balde, e decida abandonar o estudo sobre como usar o SQL. Deixe-me lembrá-lo, meu caro leitor, que aqui estamos ainda usando apenas o básico do básico. Ainda não exploramos algumas coisas que são possíveis de serem feitas no SQL. Assim que as explorarmos você verá que o SQL é bem mais prático do que parece. Mesmo que muito provavelmente, eu venha a mudar a direção do que estamos criando. Isto por que, o processo de criação é dinâmico. Irei mostrar um pouco mais sobre como fazer as coisas no SQL. Isto por que, ele de fato é algo que você precisa entender e conhecer. Ficar simplesmente achando que é mais capaz, que toda uma comunidade de programadores e desenvolvedores, apenas lhe fará perder tempo e oportunidade. Tenha calma, pois a coisa irá se tornar ainda mais interessante.

Os núcleos lineares são a matriz mais simples de seu tipo usada em aprendizado de máquina para regressão linear e máquinas de vetor de suporte. O núcleo de Matérn, por outro lado, é uma versão mais versátil da Função de Base Radial que analisamos em um artigo anterior, e é hábil em mapear funções que não são tão suaves quanto o RBF pressupõe. Construímos uma classe de sinal personalizada que utiliza ambos os núcleos para prever condições de compra e venda.

Aprenda a criar e personalizar objetos de gráfico no MQL5 usando dados atuais e históricos. Este guia baseado em projetos ajuda você a visualizar negociações e aplicar conceitos do MQL5 na prática, facilitando a criação de ferramentas adaptadas às suas necessidades de negociação.

Muitos de vocês, caros leitores, podem ter um nível de experiência muito superior ao meu, no que rege trabalhar com bancos de dados. Tendo assim uma visão diferente da minha. Porém, como era preciso definir, e desenvolver alguma forma de explicar o motivo pelo qual os bancos de dados, são criados da forma como são criados. Explicar o por que o SQL tem o formato que tem. Mas principalmente, por que as chaves primárias e chaves estrangeiras vieram a surgir. Foi preciso deixar as coisas um pouco abstratas.

Este artigo é dedicado ao uso de ciclos no trading. Nele, vamos tentar entender como construir uma estratégia de negociação com base em modelos cíclicos.

Neste artigo, apresentamos o Algoritmo de Otimização Aritmética (Arithmetic Optimization Algorithm, AOA), que se baseia em operações aritméticas simples: adição, subtração, multiplicação e divisão. Essas operações matemáticas básicas são fundamentais para a busca de soluções ótimas em diversas tarefas.

Apesar de podermos fazer as coisas com um banco de dados, tendo cerca de 10 ou pouco mais registros. A coisa realmente se torna melhor assimilada, quando usamos um arquivo de banco de dados que contenha mais de 15 mil registros. Ou seja, se você for criar isto manualmente irá ser uma bela de uma tarefa. No entanto, dificilmente você irá encontrar algum banco de dados, mesmo para fins didáticos disponível para download. Mas não precisamos de fato recorrer a este tipo de coisa. Podemos usar o MetaTrader 5, para criar um banco de dados para nos. Neste artigo veremos como fazer isto.

Como eu disse no primeiro artigo sobre SQL, não faz sentido você perder tempo, programado rotinas e mais rotinas a fim de conseguir, gerar ou produzir algo que o próprio SQL já contém. Porém sem saber o básico do básico, você não conseguirá fazer nada em SQL, a fim de aproveitar de alguma forma o que esta ferramenta tem a nos oferecer. Sendo assim, aqui neste artigo iremos ver como fazer para conseguir executar tarefas primordiais a serem feitas em bancos de dados.

Já criamos diversos componentes que facilitam o processo de otimização automática. Durante sua criação, seguimos a ciclicidade tradicional: desde a criação do código funcional mínimo até a refatoração e a obtenção de um código melhorado. Agora é hora de organizar nossa base de dados, que também é um componente-chave no sistema que estamos criando.

Não importa se vamos usar um ou outro programa de SQL. Seja MySQL, SQL Server, SQLite, OpenSQL ou qualquer outro. Todos tem algo em comum entre si. Este algo em comum é a linguagem SQL. Pois bem, mesmo que você não venha a usar de fato uma Workbench, poderá fazer manipulações ou trabalhar com um banco de dados diretamente no MetaEditor ou via MQL5. Isto pensando em fazer as coisas no MetaTrader 5. Mas para de fato conseguir fazer as coisas assim, você precisará de algum conhecimento sobre SQL. Então aqui vamos aprender pelo menos o básico.

Pense em um Expert Advisor independente. Anteriormente, discutimos um Expert Advisor baseado em indicador que também contava com um script independente para desenhar a geometria de risco e recompensa. Hoje, discutiremos a arquitetura de um Expert Advisor em MQL5, que integra todos os recursos em um único programa.

Na segunda parte do artigo, continuaremos o desenvolvimento da versão modificada do algoritmo AOS (Atomic Orbital Search), focando em operadores específicos para aumentar sua eficiência e adaptabilidade. Após analisar as bases e mecânicas do algoritmo, discutiremos ideias para melhorar o desempenho e a capacidade de análise de espaços de soluções complexos, propondo novas abordagens para expandir sua funcionalidade como ferramenta de otimização.

O artigo apresenta um testador rápido de estratégias para modelos de aprendizado de máquina com o uso do Numba. Em termos de velocidade, ele supera o testador de estratégias feito em Python puro em 50 vezes. O autor recomenda o uso dessa biblioteca para acelerar cálculos matemáticos, especialmente em casos que envolvem laços.

Implementar a parte que será executada aqui no MetaTrader 5, está longe de ser complicado. Mas existem diversos cuidados e pontos de atenção a serem observados. Isto para que você caro leitor, consiga de fato fazer com que o sistema funcione. Lembre-se de uma coisa: Você não executará um único programa. Você estará na verdade, executando três programas ao mesmo tempo. E é importante que cada um seja implementado e construído de forma que trabalhem e conversem entre si. Isto sem que eles fiquem completamente sem saber o que cada um está querendo ou desejando fazer.

O artigo aborda o algoritmo AOS (Atomic Orbital Search), que utiliza conceitos do modelo orbital atômico para simular a busca por soluções. O algoritmo se baseia em distribuições probabilísticas e na dinâmica das interações dentro de um átomo. O artigo discute detalhadamente os aspectos matemáticos do AOS, incluindo a atualização das posições dos candidatos a soluções e os mecanismos de absorção e emissão de energia. O AOS abre novos caminhos para a aplicação de princípios quânticos em tarefas computacionais, oferecendo uma abordagem inovadora para a otimização.

Neste artigo, continuaremos a análise dos métodos de otimização restantes da biblioteca ALGLIB, com foco especial em seus testes em funções complexas e multidimensionais. Isso nos permitirá não apenas avaliar a eficiência de cada algoritmo, mas também identificar seus pontos fortes e fracos em diferentes condições.

Estamos a um passo de concluir este desafio. Porém, quero que você, caro leitor, procure entender primeiro estes dois artigos. Tanto este como o anterior. Isto para que consiga de fato entender o próximo onde abordarei exclusivamente a parte referente a programação em MQL5. Apesar de que ali a coisa será igualmente voltada a ser fácil de entender. Se você não compreender estes dois últimos artigos. Com toda a certeza terá grandes problemas em entender o próximo. O motivo disto é simples: As coisas vão se acumulando. Quando mais coisas é preciso fazer, mais coisas é preciso criar e entender para poder atingir o objetivo.

Até agora, analisamos a automação da execução de procedimentos sequenciais de otimização de EAs exclusivamente no testador de estratégias padrão. Mas o que fazer se, entre essas execuções, quisermos processar alguns dados já obtidos por outros meios? Vamos tentar adicionar a possibilidade de criar novas etapas de otimização, executadas por programas escritos em Python.

Neste artigo, vamos conhecer os métodos de otimização da biblioteca ALGLIB para MQL5. O artigo inclui exemplos simples e visuais de aplicação da ALGLIB para resolver tarefas de otimização, o que tornará o processo de aprendizado dos métodos o mais acessível possível. Analisaremos detalhadamente a integração de algoritmos como BLEIC, L-BFGS e NS, e com base neles resolveremos uma tarefa de teste simples.

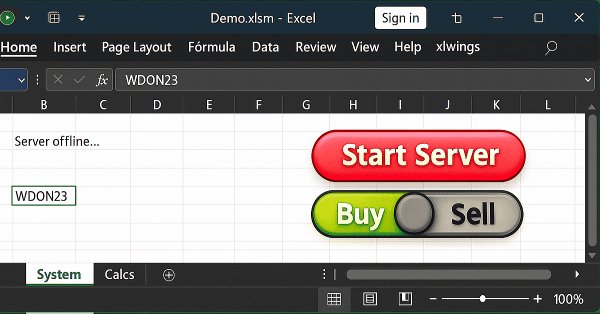

Neste artigo daqui, explicarei uma das soluções possíveis para o que venho tentando mostrar. Ou seja, como permitir que um usuário no Excel, consiga fazer algo no MetaTrader 5. Isto sem que ele de fato, envie ordens, abra ou feche uma posição usando o MetaTrader 5. A ideia, é que o usuário faça uso do Excel a fim de ter um estudo fundamentalista de algum ativo. E fazendo uso, apenas e somente do Excel, ele consiga dizer a um Expert Advisor, que esteja executando no MetaTrader 5, que é para abrir ou fechar uma dada posição.