Se tudo até aqui parecia adequado para você, significa que você de fato não está pensando no longo prazo. Onde você começa a desenvolver as aplicações e com o tempo, não precisará mais programar novas aplicações. Apenas terá que fazer com que elas trabalhem em conjunto. Vamos então ver como terminar de montar o indicador de mouse.

Este artigo continua a série sobre a implementação da teoria de categorias no MQL5, ele aborda os funtores como uma ponte entre grafos e conjuntos. Nesse escopo, voltaremos a analisar os dados de calendário e, apesar de suas limitações no uso do testador de estratégias, justificaremos o uso de funtores na previsão de volatilidade mediante correlação.

Esta é a nova fase do sistema de replay / simulação. Nesta fase a conversa de fato irá ser seria. E o conteúdo irá ser tornar bastante denso. Peço que você leia com calma o artigo e sempre procure usar as referencias que possivelmente estarão sendo indicadas nos artigos. Isto para lhe ajudar a compreender melhor o que estará sendo explicado.

Antes de começarmos a segunda fase de desenvolvimento, é preciso reforçar algumas ideias. Então você sabe como forçar o MQL5 a fazer o que é preciso ser feito ?!?! Já tentou ir além do que a documentação informar ?!?! Se não. Se prepare. Pois irei começar a fazer coisas muito além do que grande parte faz normalmente.

Este artigo, parte de uma série de artigos sobre a implementação da teoria das categorias no MQL5, é dedicado aos funtores. Vamos explorar como a ordem linear pode ser mapeada em um conjunto de dados através dos funtores ao analisar dois conjuntos de dados que, à primeira vista, parecem não ter nenhuma conexão entre si.

Muita gente que se diz programador de MQL5, não tem as bases que estarei apresentando aqui, neste artigo. Muitos consideram o MQL5 algo limitado, mas tudo isto se deve a falta de conhecimento. Então, não fique com vergonha por não saber. Mas tenha vergonha de não perguntar. Mas o simples fato, de forçar, e obrigar o MetaTrader 5 a não permitir que um indicador seja duplicado. Não nos dá de maneira alguma meios de efetivar uma comunicação bilateral entre o indicador e o EA. Ainda estamos um pouco longe disto. Mas o simples fato de que o indicador não estará duplicado no gráfico, já nos garante uma certa tranquilidade.

Neste artigo iremos começar a fazer algo, que eu gostaria de ter feito a muito mais tempo. No entanto, por falta de "terreno firme", não me sentia seguro para apresentar de forma publica. Mas agora já tenho as bases para poder fazer o que iremos começar a fazer, a partir de agora. É bom que foque ao máximo em compreender o conteúdo deste artigo. E não estou dizendo isto, apenas para que você o leia apenas por ler. Quero e preciso enfatizar que se você não entender este artigo especifico. Poderá abandonar completamente qualquer esperança em compreender o conteúdo dos próximos.

Uma das coisas que mais pode complicar a nossa vida como programadores é o fato de supor as coisas. Neste artigo mostrarei o perigo de fazer suposições. Tanto na parte da programação em MQL5, onde você supõem que um tipo terá um dado tamanho. Assim como no uso do MetaTrader 5, onde você supõem que servidores diferentes funcionam da mesma forma.

Neste artigo, discutimos como os esquemas de banco de dados podem ser incorporados para categorização em MQL5. Analisaremos brevemente como os conceitos de esquema de banco de dados podem ser combinados com a teoria da categoria na identificação de informações de texto (string) relevantes para a negociação. O foco será em eventos de calendário.

Temos que corrigir algumas coisas antes de realmente poder continuar. Mas não se trata necessariamente de uma correção e sim de um aperfeiçoamento na forma de gerir e utilizar classe. O motivo é que existem falhas ocorrendo por conta de algum tipo de interação dentro do sistema. Apesar das tentativas de tentar compreender o motivo de algumas das falhas, para assim sana-las. Todas foram frustradas, já que não fazia o mínimo sentido de algumas delas estarem ocorrendo. Quando fazemos uso de ponteiros ou recursão em C / C++, e o programa começa a apresentar falhas.

Vamos neste artigo concluir a primeira fase da construção. Será algo relativamente rápido, mas explicarei detalhes que podem não ter sido comentados no passado. Mas ainda assim aqui explicarei algumas coisas que muitos não entender por que são como são. Um destes casos é o Mouse. Você sabe o motivo de ter que pressionar a tecla Shift ou Ctrl no teclado ?!?!

Vamos continuar o desenvolvimento do sistema de ordens. Mas você irá ver que iremos fazer uma reutilização massiva de coisas já vistas em outros artigos. Mesmo assim teremos um bônus neste artigo. Iremos desenvolver, primeiramente um sistema que consiga ser operado junto ao servidor de negociação real, seja usando uma conta demo, seja usando uma conta real. Vamos fazer uso massivo e extensivo da plataforma MetaTrader 5, para nos fornecer todo o suporte do qual precisaremos neste inicio de jornada

De todas as coisas desenvolvidas até aqui. Esta com toda a certeza, vocês também irão notar, e com o tempo irão concordar, que é a mais desafiadora de todas. O que temos de fazer é algo simples. Fazer com que o nosso sistema, simule o que um servidor de negociação efetua na prática. Isto de ter que implementar uma forma de simular, exatamente o que seria feito, pelo servidor de negociação, parece simples. Pelo menos nas palavras. Mas precisamos fazer isto de uma maneira, que para o usuário do sistema de replay / simulação, tudo venha a acontecer, de forma o mais invisível, ou transparente, possível.

Desenvolver uma forma de colocar o cronometro, de modo que durante um replay / simulação, ele consiga nos dizer quanto tempo falta, pode parecer a principio uma tarefa simples e de rápida solução. Muitos iriam simplesmente tentar adaptar e usar o mesmo sistema que é usado quando temos o servidor de negociação ao nosso lado. Mas aqui mora um ponto que muitos talvez não se atentem ao pensar em tal solução. Quando você está fazendo um replay, e isto para não falar do fato da simulação, o relógio não funciona da mesma forma. Este tipo de coisa torna complexo construir tal sistema.

Aqui demonstrarei uma técnica que pode lhe ajudar muito, em vários momentos durante a sua vida como programador. Diferente do que muitos dizem, não é a plataforma que é limitada, mas sim o conhecimento do individuo que diz que tal coisa. O que será explicado aqui, mostrar que com um pouco de bom senso e criatividade, você pode tornar a plataforma MetaTrader 5 muito mais interessante e versátil. E sem precisar de fato criar programas malucos ou coisas do estilo. Você pode criar um código simples, porém seguro e confiável. Usando de perspicácia, domar o código a fim de modificar algo já existente, sem se quer remover ou adicionar uma única linha se quer, no código original.

Agora que a classe C_Mouse foi melhorada. Podemos focar em criar uma classe que será usada para promover uma base completamente diferente de estudos. Mas como expliquei no inicio do artigo, não iremos usar herança ou polimorfismo para gerar esta nova classe. Iremos modificar, ou melhor dizendo, agregar alguns objetos novos a linha de preço. Isto neste primeiro momento, no próximo artigo mostrarei como modificar os estudos. Mas faremos isto sem mexer no código da classe C_Mouse. Sei que na pratica, isto seria mais simples ser feito usando herança ou polimorfismo. No entanto, existem técnicas diferentes para se conseguir a mesma coisa.

Os desenvolvedores MQL5 devem dominar diversas ferramentas essenciais. Entre elas, destaca-se o testador de estratégias. Este artigo serve como um guia prático para a utilização do testador de estratégias MQL5.

Quanto de fato os primeiros sistema capazes de fatorar alguma coisa, começaram a ser produzidos. Tudo tinha que ser feito por engenheiros com grande conhecimento, no que estava sendo projetado. Isto nos primórdios da computação, onde se quer existia algum tipo de terminal, para que fosse possível programar algo. Conforme ia se desenvolvendo, e o interesse de que mais pessoas também conseguisse criar algo, começou surgir novas ideias e meios, de programar aquelas máquinas, que antes era feito mudando a posição dos conectores. Assim começamos a ter os primeiros terminais.

Neste artigo irá nascer a classe C_Mouse. Esta foi pensada de maneira que a programação, seja feita no mais alto nível quanto for possível ser feita. Mas dizer que trabalharemos em alto, ou baixo nível, nada tem haver com questões de colocarmos palavrões ou chavões no meio do código. Longe disto. Trabalhar em alto nível ou de baixo nível, quando se fala em programação, diz o quanto o programa pode ser mais simples ou mais difícil de ser lido por outro programador.

Esse artigo é a continuação da série sobre a implementação da teoria das categorias em MQL5. Nele são discutidas as ações de monoides como um meio de transformar os monoides descritos no artigo anterior para aumentar suas aplicações.

Talvez já podemos começar a desenvolver um Expert Advisor a ser utilizado no replay / simulação. Mas não iremos criar qualquer coisa, este precisará ser algo um pouco mais bem elaborado. Mas não nos deixemos nos levar pelo grau de dificuldade neste primeiro momento. Temos de começar a fazer as coisas partindo de algum ponto. Caso contrário apenas iremos nos conformar, imaginando o qual difícil o desafio é, sem ao menos tentarmos de fato superar este obstáculo. Vida de programador de fato é isto: Encontrar um obstáculo e tentar superar ele, via estudo, testes e bastante pesquisa.

Aqui neste artigo iremos finalizar a primeira etapa do desenvolvimento do sistema de replay / simulador. Ao finalizar esta etapa, estou dizendo a você, caro leitor, que o sistema já estará em um estágio avançado o suficiente para que novas funcionalidades possam de fato serem implementadas. Isto a fim de tornar o sistema ainda mais elaborado e mais útil para efetuar estudos e desenvolver conceitos de analise de mercado.

Aqui estamos retirando o bloqueio de simulação baseada na plotagem LAST, e adicionando um ponto de entrada para este tipo de simulação. Agora prestem atenção ao fato de que todo o funcionamento, irá se basear no sistema do forex. Sendo que a única diferença, aqui nesta rotina, é o fato de que estaremos separando uma simulação BID, de uma LAST. Mas a questão de randomização do tempo e a sua correção para ser utilizado pela classe C_Replay, é a mesma em ambos modos de simulação. Isto é uma coisa boa, já que se modificarmos um dos modos, o outro irá se beneficiar, pelo menos no que rege a parte do tempo entre os tickets

Neste artigo, criaremos um modelo matemático para simular a precificação em várias moedas e concluiremos o estudo, que comecei no artigo anterior, sobre o princípio de diversificação como parte da busca por mecanismos para aumentar a eficiência da negociação.

Esse artigo continua a série sobre a implementação da teoria da categoria em MQL5. Aqui, apresentamos os monoides como um domínio (conjunto) que distingue a teoria da categoria de outros métodos de classificação de dados ao incorporar regras e um elemento de equivalência.

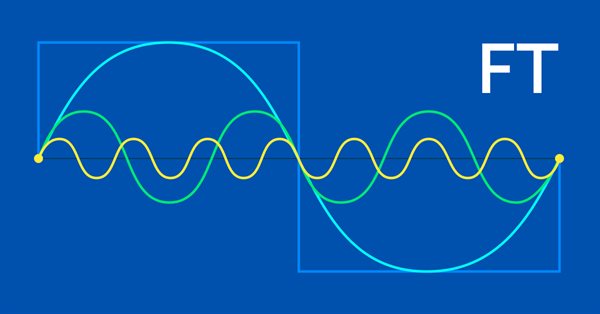

A transformada de Fourier é um método de decompor uma onda de pontos de dados em possíveis partes constituintes que foi introduzida por Joseph Fourier. Esse recurso pode ser útil para os traders, e é isso que abordaremos neste artigo.

A teoria das categorias é um ramo diversificado e em expansão da matemática que só recentemente começou a ser abordado na comunidade MQL5. Esta série de artigos tem como objetivo analisar alguns de seus conceitos para criar uma biblioteca aberta e utilizar ainda mais essa maravilhosa seção na criação de estratégias de negociação.

A criação, agora, é efetuada no mesmo ponto que fazemos a conversão dos tickets em barras. Então se algo vim a dar errado durante a conversão, iremos logo notar o erro. Pois o mesmo código que lança as barras de 1 minuto no gráfico, quando fazemos um avanço rápido, também é utilizando pelo sistema de posicionamento, e também é usado para lançar as barras durante o avanço normal. Ou seja, agora o código responsável por tal tarefa, não esta mais sendo duplicado em ponto algum. Desta forma, já temos um sistema bem mais adequado, tanto para manutenção, quanto para melhorias.

Para quem ainda não entendeu a diferença entre o mercado de bolsa e o de forex, apesar de este já ser o terceiro artigo em que estou abordando isto. Devo deixar claro, que a grande diferença, é o fato de que no forex não existe, ou melhor, não nos é informado algumas coisas a respeito do que aconteceu de fato na negociação.

Neste artigo, veremos um modelo simples para a criação de um robô universal no MetaTrader que pode ser usado em vários gráficos, mas que é fixado em apenas um gráfico, sem a necessidade de configurar cada instância do robô em cada gráfico individual.

Vamos continuar a montagem do sistema para cobrir o mercado de FOREX. Então para resolver este problema, precisaríamos primeiramente, declarar o carregamento dos tickets, antes de fazer o carregamento das barras previas. Isto resolve o problema, mas ao mesmo tempo força o usuário, a um tipo de modelagem do arquivo de configuração, que ao meu ver não faz muito sentido. O motivo é que, ao desenvolver a programação, responsável por analisar e executar o que esta no arquivo de configuração, podemos permitir ao usuário, declarar as coisas em qualquer ordem.

O indicador baseado em metabarras detecta mais velas do que o clássico baseado em barras únicas. Vamos ver se ele oferece benefícios reais na negociação automatizada.

intenção inicial deste artigo, não será cobrir todas as características do FOREX. Mas sim e apenas, adequar o sistema, de forma que você possa fazer no mínimo, um replay de mercado. Já a simulação, ficará para um outro momento. No entanto, caso você não os tenha os ticks, e tenha apenas as barras. Pode com algum trabalho, simular possíveis transações, que possam ter ocorrido no FOREX. Isto até que eu mostre como adaptar o simulador. O fato de se tentar trabalhar com dados vindos do FOREX, dentro do sistema, sem que ele seja modificado. Faz com que ocorra erros de range.

A teoria das categorias é um ramo diversificado e em expansão da matemática que só recentemente começou a ser abordado na comunidade MQL5. Esta série de artigos tem como objetivo analisar alguns de seus conceitos para criar uma biblioteca aberta e utilizar ainda mais essa maravilhosa seção na criação de estratégias de negociação.

O artigo descreve os princípios, os métodos e as possibilidades de aplicação do EM a diferentes problemas de otimização. Ele uma ferramenta de otimização eficiente, capaz de lidar com grandes quantidades de dados e funções multidimensionais.

A teoria das categorias representa um segmento diversificado e em constante expansão da matemática, que até agora está relativamente pouco explorado na comunidade MQL5. Esta série de artigos tem como objetivo descrever alguns de seus conceitos a fim de criar uma biblioteca aberta e utilizar ainda mais essa seção notável na criação de estratégias de negociação.

O que de fato vamos fazer aqui, é preparar o terreno, de forma que quando for preciso adicionar algumas novas coisas ao código, isto aconteça de forma suave e tranquila. O código atual ainda não consegue cobrir ou dar cabo de algumas coisas, que serão necessárias para um avanço significativo. Precisamos que tudo seja construído de maneira que o esforço de implementação de algumas coisas seja o menor possível. Se isto for feito adequadamente teremos a possibilidade de ter um sistema realmente bastante versátil. Sendo capaz de se adaptar muito facilmente a qualquer situação que for preciso ser coberta.

Neste, fica extremamente claro, que as métricas, estão muito longe, do tempo ideal de confecção das barras de 1 minuto. Assim então, a primeira coisa que de fato iremos corrigir, será justamente isto. Corrigir a questão da temporização, não é algo complicado. Por mais incrível que possa parecer, é na verdade até bem simples de ser feito. Porém não fiz a correção no artigo anterior, por que lá o desejo era explicar, como fazer para jogar os dados de tickets, que estavam sendo usados para gerar as barras de 1 minuto no gráfico, para dentro da janela de observação de mercado.

Aqui vamos começar a ver como implementar algo realmente bem interessante e curioso. Mas ao mesmo tempo extremamente complicado por conta de algumas questões que muitos confundem. Mas pior do que as confundir, é o fato de que alguns operadores que se dizem profissionais, não fazem ideia a importância de tais conceitos no mercado de capital. Sim, apesar do foco aqui ser programação, entender algumas questões que envolvem operações em mercados, é de extrema valia para o que iremos começar a implementar aqui.

O algoritmo de “mudas, semeadura e crescimento” (Saplings Sowing and Growing up, SSG) é inspirado em um dos organismos mais resistentes do planeta, um exemplo notável de sobrevivência em inúmeras condições.