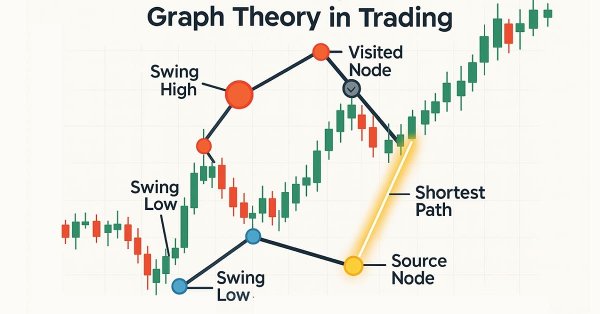

O algoritmo de Dijkstra é uma solução clássica para a busca do caminho mais curto na teoria dos grafos, permitindo otimizar estratégias de trading por meio da modelagem de redes de mercado. Traders podem utilizá-lo para encontrar as rotas mais eficientes nos dados de um gráfico de candles.

A Média Móvel e o Oscilador Estocástico são indicadores muito comuns que alguns traders podem não usar com frequência devido devido à sua natureza defasada. Em uma “minissérie” de 3 partes que considera as 3 principais formas de aprendizado de máquina, buscamos verificar se esse viés contra esses indicadores é justificado ou se eles podem estar mantendo alguma vantagem. Realizamos nossa análise em Expert Advisors montados pelo wizard.

Neste material, veremos como os modelos de autorregressão vetorial (VAR) podem prever séries temporais de valores OHLC (preço de abertura, máxima, mínima e preço de fechamento) no Forex. Falaremos sobre como implementar modelos VAR, treiná-los e gerar previsões em tempo real no MetaTrader 5, analisando movimentos interdependentes das taxas de câmbio para obter melhores resultados no trading.

Este artigo ensina iniciantes a criar um EA na linguagem MQL5 que opera com base no reconhecimento de padrões gráficos usando rompimentos de linhas de tendência e reversões. Ao aprender como extrair dinamicamente os valores de uma linha de tendência e compará-los com o price action, os leitores poderão desenvolver EAs capazes de identificar padrões gráficos, como linhas de tendência de alta e de baixa, canais, cunhas, triângulos e muitos outros, e operar com base neles.

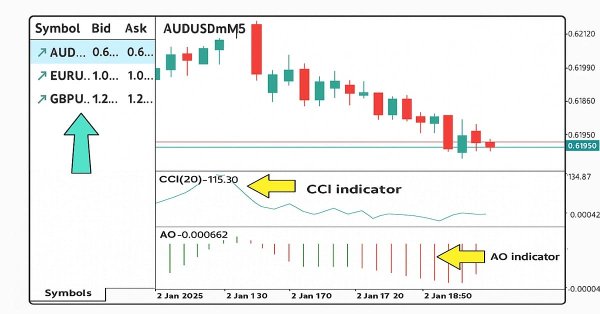

Neste artigo, desenvolveremos uma estratégia de negociação multissímbolo usando os indicadores CCI e AO para identificar reversões de tendência. Veremos o projeto, a implementação em MQL5 e os testes da estratégia em dados históricos. Na conclusão, são apresentadas recomendações para melhorar o desempenho.

O pacote Python MetaTrader 5 oferece uma maneira simples de criar aplicativos de trading para a plataforma MetaTrader 5 na linguagem Python. Embora seja um módulo poderoso e útil, ele não é tão simples quanto a linguagem de programação MQL5 quando se trata de desenvolver soluções para trading algorítmico. Neste artigo, criaremos classes para trading análogas às oferecidas pela linguagem MQL5, a fim de criar uma sintaxe semelhante e tornar o desenvolvimento de robôs de trading em Python tão simples quanto em MQL5.

Um framework MQL5 que oferece a traders de varejo algoritmos de execução de nível institucional (TWAP, VWAP, Iceberg) por meio de um gerenciador de execução unificado e de um analisador de desempenho, para fracionar ordens e analisar o desempenho com mais suavidade e precisão.

Neste artigo, vamos explorar interfaces gráficas dinâmicas em MQL5 que usam interpolação bicúbica para o redimensionamento de imagens com alta qualidade em gráficos de trading. Descreveremos em detalhes opções flexíveis de posicionamento, que permitem centralização dinâmica ou ancoragem aos cantos com deslocamentos ajustáveis.

As estratégias de rompimento da faixa de abertura (Opening Range Breakout, ORB) partem da ideia de que a faixa inicial de negociação, formada logo após a abertura do mercado, reflete níveis de preço relevantes, quando compradores e vendedores chegam a um acordo sobre o valor. Ao identificar rompimentos de uma determinada faixa para cima ou para baixo, os traders podem aproveitar o momentum que costuma surgir quando a direção do mercado fica mais clara. Neste artigo, vamos analisar três estratégias ORB adaptadas a partir de materiais da Concretum Group.

Neste artigo, vamos desenvolver um conjunto de ferramentas personalizado em MQL5 para facilitar o teste manual em dados históricos no Testador de Estratégias. Explicaremos sua estrutura e sua implementação, com foco especial nos recursos interativos de controle das operações. Em seguida, mostraremos como usá-lo para testar estratégias com eficiência.

Neste artigo, desenvolvemos um Expert Advisor de sistema de trading em grade multi-nível usando MQL5, com foco na arquitetura e no design de algoritmo por trás das estratégias de grid trading. Exploramos a implementação de lógica de grade em múltiplas camadas e técnicas de gerenciamento de risco para lidar com diferentes condições de mercado. Por fim, fornecemos explicações detalhadas e dicas práticas para guiá-lo na construção, teste e refinamento do sistema de trading automatizado.

Descubra como importar e utilizar facilmente a biblioteca History Manager EX5 em seu código-fonte MQL5 para processar históricos de negociação em sua conta MetaTrader 5 neste artigo final da série. Com chamadas de função simples de uma linha em MQL5, você pode gerenciar e analisar seus dados de negociação de forma eficiente. Além disso, você aprenderá como criar diferentes scripts de análise de histórico de negociações e desenvolver um Expert Advisor baseado em preço como exemplos práticos de uso. O EA de exemplo utiliza dados de preço e a biblioteca History Manager EX5 para tomar decisões de negociação informadas, ajustar volumes de negociação e implementar estratégias de recuperação com base em negociações previamente encerradas.

Como observador e trader de análise de preços, notei que quando uma tendência é confirmada por múltiplos períodos de tempo, ela geralmente continua nessa direção. O que pode variar é quanto tempo a tendência dura, e isso depende do tipo de trader que você é, se mantém posições no longo prazo ou realiza operações de scalping. Os prazos que você escolher para a confirmação desempenham um papel crucial. Confira este artigo para conhecer um sistema rápido e automatizado que ajuda você a analisar a tendência geral em diferentes períodos com apenas um clique ou atualizações regulares.

Em nosso artigo anterior, apresentamos um script simples chamado "The Quarters Drawer." Com base nessa fundação, agora estamos dando o próximo passo ao criar um Expert Advisor (EA) de monitoramento para acompanhar esses quartis e fornecer supervisão em relação a possíveis reações do mercado nesses níveis. Junte-se a nós enquanto exploramos o processo de desenvolvimento de uma ferramenta de detecção de zonas neste artigo.

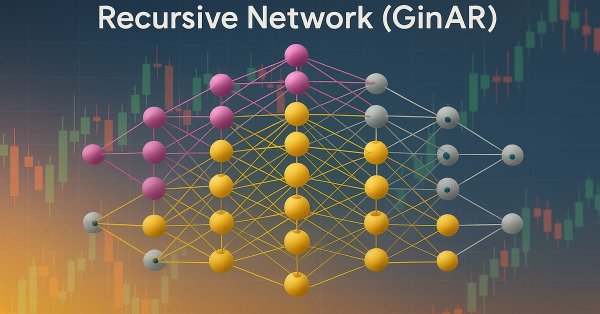

Apresentamos a parte final da série dedicada ao GinAR, um framework de redes neurais para previsão de séries temporais. Neste artigo, analisamos os resultados do teste do modelo com novos dados e avaliamos sua estabilidade em condições reais de mercado.

Os Fractais de Bill Williams são um indicador poderoso que é fácil de ignorar quando inicialmente observado em um gráfico de preços. Ele parece muito carregado e provavelmente não é suficientemente incisivo. Nosso objetivo é remover essa impressão sobre este indicador, examinando o que seus diversos padrões podem realizar quando avaliados com testes forward walk em todos eles, utilizando um Expert Advisor montado pelo Wizard.

Apresentamos a nova implementação dos principais componentes do framework GinAR, um algoritmo adaptativo para trabalhar com séries temporais baseadas em grafos. Neste artigo, analisamos passo a passo a arquitetura e os algoritmos de propagação para frente e de retropropagação do erro.

Apresentamos uma abordagem inovadora para a previsão de séries temporais com dados ausentes baseada no framework GinAR. O artigo descreve a implementação dos principais componentes em OpenCL, garantindo, assim, alto desempenho. Em nossa próxima publicação, analisaremos em detalhes a integração dessas soluções ao MQL5. Isso permitirá compreender como aplicar o método no trading prático.

Neste artigo, é analisado o algoritmo Extremal Optimization (EO), um método de otimização inspirado no modelo de criticidade auto-organizada de Bak-Sneppen, no qual a evolução ocorre por meio da eliminação dos piores componentes do sistema. A versão populacional modificada do algoritmo se afasta dos princípios teóricos em favor da eficiência prática, o que leva à criação de poderosas ferramentas computacionais.

Apresentamos a você o framework K²VAE e uma variante de como integrar as abordagens propostas a um sistema de trading. Você verá como a abordagem híbrida Koopman-Kalman-VAE ajuda a construir modelos adaptativos e interpretáveis. Ao final do artigo, veremos os resultados práticos obtidos com as soluções implementadas.

Apresentamos uma nova abordagem que combina métodos clássicos e redes neurais modernas para a análise de séries temporais. O artigo descreve detalhadamente a arquitetura e os princípios de funcionamento do modelo K²VAE.

Traders frequentemente enfrentam drawdowns causados por sinais falsos, enquanto esperar por confirmação pode levar à perda de oportunidades. Este artigo apresenta uma estratégia de trading triangular utilizando a cotação da Prata em Dólares (XAGUSD) e em Euros (XAGEUR), juntamente com a taxa de câmbio EURUSD, para filtrar ruído. Ao aproveitar relações entre mercados, traders podem descobrir sentimento oculto do mercado e refinar suas entradas em tempo real.

O artigo é dedicado a uma análise detalhada do algoritmo Exchange Market Algorithm (EMA), inspirado no comportamento de traders no mercado acionário. O algoritmo modela o processo de negociação de ações, em que participantes do mercado com diferentes níveis de sucesso aplicam estratégias variadas para maximizar o lucro.

O filtro de Kalman é um algoritmo recursivo utilizado em trading algorítmico para estimar o verdadeiro estado de uma série temporal financeira ao filtrar o ruído dos movimentos de preço. Ele atualiza dinamicamente as previsões com base em novos dados de mercado, tornando-se valioso para estratégias adaptativas como reversão à média. Este artigo primeiro apresenta o filtro de Kalman, abordando seu cálculo e implementação. Em seguida, aplicamos o filtro a uma estratégia clássica de reversão à média no forex como exemplo. Por fim, realizamos diversas análises estatísticas comparando o filtro com uma média móvel em diferentes pares de forex.

Neste artigo, desenvolvemos um Expert Advisor em MQL5 para a estratégia Trend Flat Momentum. Combinamos um cruzamento de duas médias móveis com filtros de momentum RSI e CCI para gerar sinais de negociação. Também abordamos backtesting e possíveis melhorias para desempenho em condições reais de mercado.

Apresentamos a implementação original do framework K²VAE, um modelo flexível capaz de aproximar linearmente dinâmicas complexas no espaço latente. Este artigo mostra como implementar os componentes principais na linguagem MQL5, incluindo matrizes parametrizadas e seu gerenciamento fora das camadas padrão de redes neurais. Este material será útil para todos os que procuram uma abordagem prática para criar modelos interpretáveis de séries temporais.

Pontos de suporte e resistência são níveis críticos que sinalizam possíveis reversões e continuações de tendência. Embora identificar esses níveis possa ser desafiador, uma vez que você os localiza, estará bem preparado para navegar no mercado. Para obter ajuda adicional, confira a ferramenta Quarters Drawer apresentada neste artigo; ela ajudará você a identificar tanto níveis primários quanto secundários de suporte e resistência.

Propomos mergulhar no fascinante mundo do LightGTS, um framework leve, porém poderoso, para previsão de séries temporais, no qual a convolução adaptativa e a codificação RoPE se combinam com métodos inovadores de atenção. Em nosso artigo você encontrará uma descrição detalhada de todos os componentes, desde a criação de patches até a complexa mistura de especialistas no decodificador, prontos para integração em projetos MQL5. Descubra como o LightGTS leva o trading automatizado a um novo nível.

O artigo explica como desenvolver uma ferramenta para análise de padrões recorrentes de preços nos mercados financeiros, por dias do mês (1-31), dias da semana (segunda-feira-domingo) ou horas do dia (0-23). O indicador analisa dados históricos, calcula a rentabilidade média para cada período e exibe os resultados na forma de um histograma com previsão. Inclui parâmetros configuráveis: tipo de sazonalidade, quantidade de barras analisadas, exibição em porcentagens ou valores absolutos, cores dos gráficos.

Neste artigo, implementamos a entrada automática de trades utilizando o Calendário Econômico do MQL5, aplicando filtros definidos pelo usuário e deslocamentos de tempo para identificar eventos de notícias qualificados. Comparamos os valores de previsão e valores anteriores para determinar se devemos abrir uma operação BUY ou SELL. Temporizadores dinâmicos de contagem regressiva exibem o tempo restante até a divulgação da notícia e são redefinidos automaticamente após a execução de um trade.

Propomos que você embarque em uma jornada fascinante pelo mundo da análise adaptativa de séries temporais financeiras e descubra como transformar uma complexa análise espectral e uma convolução flexível em sinais reais de trading. Você verá como o LightGTS escuta o ritmo do mercado, ajustando-se às suas mudanças por meio de um passo de janela variável, e como a aceleração com OpenCL permite transformar cálculos no caminho mais curto para decisões lucrativas.

E se um algoritmo de otimização pudesse lembrar suas viagens passadas e usar essa memória para buscar soluções melhores? O BSA faz exatamente isso, equilibrando a exploração do novo e o retorno ao que já foi testado. No artigo, revelamos os segredos do algoritmo. Ideia simples, mínimo de parâmetros e resultado estável.

Propomos conhecer uma técnica inovadora de patching adaptativo, um método de segmentar séries temporais de forma flexível considerando sua periodicidade interna. Além disso, apresentamos uma técnica de codificação eficiente que permite preservar características semânticas importantes ao trabalhar com dados de diferentes escalas. Esses métodos abrem novas possibilidades para o processamento preciso de dados complexos multiescalares, característicos dos mercados financeiros, e aumentam significativamente a estabilidade e a fundamentação das previsões.

A análise de lacunas temporais, ou time gaps, ajuda o trader a identificar potenciais pontos de reversão do mercado. O artigo examina o que é um time gap, como interpretá-lo e de que maneira ele pode ser utilizado para detectar a entrada de grande volume no mercado.

Neste artigo, construímos um Expert Advisor em MQL5 para a Estratégia Asian Breakout calculando a máxima e a mínima da sessão e aplicando filtragem de tendência com uma média móvel. Implementamos estilização dinâmica de objetos, entradas de tempo definidas pelo usuário e gestão de risco robusta. Por fim, demonstramos técnicas de backtesting e otimização para refinar o programa.

Neste artigo, construímos um Expert Advisor em MQL5 para detectar padrões harmônicos Butterfly. Identificamos pontos de pivô e validamos níveis de Fibonacci para confirmar o padrão. Em seguida, visualizamos o padrão no gráfico e executamos negociações automaticamente quando confirmado.

Junte-se a nós na discussão de hoje enquanto buscamos um procedimento algorítmico para minimizar o número total de vezes em que somos estopados em negociações vencedoras. O problema que enfrentamos é significativamente desafiador, e a maioria das soluções apresentadas em discussões da comunidade carece de regras fixas e bem definidas. Nossa abordagem algorítmica para resolver o problema aumentou a lucratividade de nossas negociações e reduziu nossa perda média por operação. No entanto, ainda há avanços a serem feitos para filtrar completamente todas as negociações que serão estopadas; nossa solução é um bom primeiro passo para qualquer pessoa experimentar.

Este artigo é dedicado ao estudo do modelo Grey, uma ferramenta promissora, capaz de ampliar as possibilidades do trader. Vamos considerar algumas formas de aplicar esse modelo na análise técnica e na construção de estratégias de negociação.

Neste artigo abordaremos o tema intrigante da análise fractal e da previsão de mercados por meio de aprendizado de máquina. Estes são apenas os primeiros passos no caminho para o estudo das diversas estruturas fractais que se formam nos gráficos de cotações financeiras. Utilizaremos a correlação para a busca de padrões e o algoritmo CatBoost para a classificação desses padrões.

Este artigo mostrará de forma envolvente como o embedding SwiGLU revela padrões ocultos do mercado, e como a mistura esparsa de especialistas dentro do Decoder-Only Transformer torna as previsões mais precisas com custos computacionais razoáveis. Analisamos detalhadamente a integração do Time-MoE em MQL5 e OpenCL, descrevendo passo a passo a configuração e o treinamento do modelo.