Hoy le proponemos familiarizarse con el método Node-Adaptive Feature Smoothing (NAFS), que supone un enfoque no paramétrico para crear representaciones de nodos que no requiere entrenamiento de parámetros. El NAFS extrae las características de cada nodo considerando sus vecinos y luego combina adaptativamente dichas características para formar la representación final.

Hoy, exploraremos las posibilidades de incorporar múltiples estrategias en un Asesor Experto (Expert Advisor, EA) utilizando MQL5. Los asesores expertos ofrecen capacidades más amplias que solo indicadores y scripts, lo que permite enfoques comerciales más sofisticados que pueden adaptarse a las condiciones cambiantes del mercado. Encuentre más información en este artículo de discusión.

En el último artículo de nuestra serie, analizamos el framework Atom-Motif Contrastive Transformer (AMCT), que usa el aprendizaje contrastivo para identificar patrones clave a todos los niveles, desde los elementos básicos hasta las estructuras complejas. En este artículo, continuaremos con la implementación de los enfoques AMCT usando MQL5.

Hasta ahora, hemos analizado la automatización del inicio de los procedimientos de optimización secuencial de los asesores expertos exclusivamente en el simulador de estrategias estándar. Pero, ¿qué ocurrirá si, entre una ejecución y otra, queremos procesar los datos ya adquiridos con otras herramientas? Hoy intentaremos añadir la posibilidad de crear nuevos pasos de optimización ejecutados por programas escritos en Python.

Acompáñenos mientras debatimos cómo puede utilizar la IA para optimizar el tamaño de sus posiciones y las cantidades de sus órdenes para maximizar la rentabilidad de su cartera. Mostraremos cómo identificar algorítmicamente una cartera óptima y adaptar su cartera a sus expectativas de rentabilidad o niveles de tolerancia al riesgo. En este debate, utilizaremos la biblioteca SciPy y el lenguaje MQL5 para crear una cartera óptima y diversificada utilizando todos los datos de que disponemos.

Este Asesor Experto de MetaTrader 5 implementa una estrategia Scalping Orderflow con gestión avanzada de riesgos. Utiliza múltiples indicadores técnicos para identificar oportunidades de negociación basadas en los desequilibrios del flujo de órdenes (Orderflow). Las pruebas retrospectivas muestran una rentabilidad potencial, pero resaltan la necesidad de una mayor optimización, especialmente en la gestión de riesgos y en los ratios de resultados comerciales. Adecuado para operadores experimentados, requiere pruebas y comprensión exhaustivas antes de la implementación en vivo.

En este artículo nos familiarizaremos con el método Mask-Attention-Free Transformer (MAFT) y su aplicación en el ámbito del trading. A diferencia de los Transformers tradicionales, que requieren el enmascaramiento de los datos durante el procesamiento de la secuencia, el MAFT optimiza el proceso de atención eliminando la necesidad de enmascaramiento, lo que mejora significativamente la eficiencia computacional.

En este artículo, nos familiarizaremos con un método de segmentación de objetos 3D basado en el Superpoint Transformer (SPFormer), que elimina la necesidad de agregar datos intermedios, lo cual acelera el proceso de segmentación y mejora el rendimiento del modelo.

En este artículo, explicaré algunos detalles y precauciones que debes tener en cuenta al crear un protocolo de comunicación. Son cosas bastante básicas y simples. No voy a profundizar demasiado en este artículo. Pero es necesario que comprendas su contenido para entender lo que sucederá en el receptor.

En este artículo se estudia el uso del breakeven aplicado a estrategias automáticas en MQL5. Se parte de una explicación sencilla sobre qué es, cómo se implementa y cuáles son sus posibles variantes. Luego, se integra la funcionalidad dentro de un bot de Order Blocks, creado en el último artículo sobre gestión de riesgo. Para evaluar su comportamiento, se ejecutaron dos backtest bajo condiciones específicas: uno sin breakeven y otro con esta función activa.

Este artículo se centra en el algoritmo metaheurístico Atmosphere Clouds Model Optimisation (ACMO), que modela el comportamiento de las nubes para resolver problemas de optimización. El algoritmo usa los principios de generación, movimiento y propagación de nubes, adaptándose a las "condiciones meteorológicas" del espacio de soluciones. El artículo revela cómo una simulación meteorológica del algoritmo encuentra soluciones óptimas en un espacio de posibilidades complejo y detalla las etapas del ACMO, incluida la preparación del "cielo", el nacimiento de las nubes, su movimiento y la concentración de la lluvia.

El SAR parabólico (Stop-and-Reversal, SAR) es un indicador de confirmación de tendencia y de puntos de finalización de tendencia. Debido a que es un rezagado en la identificación de tendencias, su propósito principal ha sido posicionar trailing stop loss en posiciones abiertas. Sin embargo, exploramos si realmente podría usarse como una señal de Asesor Experto, gracias a clases de señales personalizadas de Asesores Expertos ensamblados por un asistente.

La identificación y preservación eficaz de la estructura local de los datos del mercado en condiciones de ruido es una tarea importante en el trading. El uso del mecanismo de Self-Attention ha ofrecido buenos resultados en el procesamiento de estos datos, pero el método clásico no tiene en cuenta las características locales de la estructura original. En este artículo, le propongo familiarizarse con un algoritmo que considera estas dependencias estructurales.

El Índice de fuerza relativa (Relative Strength Index, RSI) es un oscilador de momento popular que mide el ritmo y el tamaño del cambio de precio reciente de un valor para evaluar situaciones de sobrevaloración y subvaloración en el precio del valor. Estos conocimientos sobre velocidad y magnitud son clave para definir puntos de reversión. Ponemos este oscilador a trabajar en otra clase de señal personalizada y examinamos las características de algunas de sus señales. Sin embargo, comenzaremos resumiendo lo que comenzamos anteriormente sobre las Bandas de Bollinger.

Le proponemos que conozca un nuevo enfoque de la detección de objetos mediante hiper-redes: una hiper-red de generación de coeficientes de peso para el modelo básico que permite tener en cuenta las peculiaridades del estado actual del mercado. Este enfoque mejora la precisión de las previsiones adaptando el modelo a las distintas condiciones comerciales.

Este artículo detalla un algoritmo de optimización inspirado en el tiro con arco, centrado en el uso del método de la ruleta como mecanismo de selección de zonas prometedoras para las "flechas". Este método nos permite evaluar la calidad de las soluciones y seleccionar las más prometedoras para seguir estudiándolas.

Las bandas de Bollinger son un indicador de envolvente muy común utilizado por muchos traders para colocar y cerrar operaciones manualmente. Examinamos este indicador considerando las diferentes señales posibles que genera, y vemos cómo se podrían poner en uso en un Asesor Experto montado por un asistente.

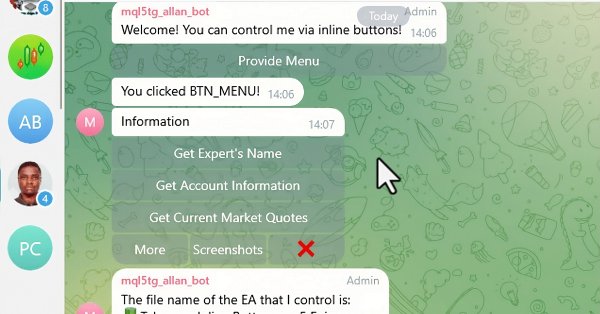

En este artículo, integramos botones interactivos en línea en un Asesor Experto MQL5, permitiendo el control en tiempo real a través de Telegram. Cada pulsación de botón desencadena acciones específicas y envía respuestas al usuario. También modularizamos las funciones para manejar los mensajes de Telegram y las consultas de devolución de llamada de forma eficiente.

En este artículo analizaremos los algoritmos necesarios para utilizar métodos de atención en la resolución de problemas de detección de objetos en nubes de puntos. La detección de objetos en nubes de puntos es bastante importante para muchas aplicaciones del mundo real.

Seguimos estudiando los algoritmos para extraer características de una nube de puntos. Y en este artículo, nos familiarizaremos con los mecanismos para mejorar la eficacia del método PointNet.

En este artículo, vamos a mejorar la capacidad de respuesta del Panel de administración que hemos creado anteriormente. Además, exploraremos la importancia de los mensajes rápidos en el contexto de las señales de negociación.

Este Asesor Experto, llamado SMOC, que significa Stochastic Model Optimal Control (Modelo Estocástico de Control Óptimo), es un ejemplo sencillo de un avanzado sistema algorítmico de trading para MetaTrader 5. Utiliza una combinación de indicadores técnicos, control predictivo de modelos y gestión dinámica de riesgos para tomar decisiones comerciales. El EA incorpora parámetros adaptativos, dimensionamiento de posiciones basado en la volatilidad y análisis de tendencias para optimizar su rendimiento en diferentes condiciones de mercado.

El transformador contrastivo de patrones analiza la situación del mercado tanto a nivel de velas individuales como de patrones completos, lo cual contribuye a mejorar la calidad de modelado de las tendencias del mercado, mientras que el uso del aprendizaje por contraste para emparejar las representaciones de velas y patrones conduce a la autorregulación y a la mejora de la precisión de la predicción.

En este artículo, desarrollamos un Asesor Experto de trading de ejecución rápida en MQL5, aprovechando los indicadores SAR Parabólico (Stop and Reverse, SAR) y Media Móvil Simple (Simple Moving Average, SMA) para crear una estrategia de trading reactiva y eficiente. Detallamos la implementación de la estrategia, incluyendo el uso de los indicadores, la generación de señales y el proceso de prueba y optimización.

A la hora de analizar la situación del mercado con nuestros modelos, el elemento clave es la vela. No obstante, sabemos desde hace tiempo que las velas pueden ayudar a predecir los movimientos futuros de los precios. Y en este artículo aprenderemos un método que nos permitirá integrar ambos enfoques.

En este artículo, creamos varias clases para facilitar la comunicación en tiempo real entre MQL5 y Telegram. Nos centramos en recuperar comandos de Telegram, decodificarlos e interpretarlos y enviar respuestas apropiadas. Al final, nos aseguramos de que estas interacciones se prueben eficazmente y estén operativas dentro del entorno comercial.

El aprendizaje autosupervisado puede ser una forma eficaz de analizar grandes cantidades de datos no segmentados. El principal factor de éxito es la adaptación de los modelos a las particularidades de los mercados financieros, lo cual contribuye a mejorar el rendimiento de los métodos tradicionales. Este artículo le presentará un mecanismo alternativo de atención que permitirá considerar las dependencias y relaciones relativas entre los datos de origen.

El artículo analiza el algoritmo metaheurístico AEO que modela las interacciones entre los componentes del ecosistema mediante la creación de una población inicial de soluciones y la aplicación de estrategias de actualización adaptativas, y detalla las etapas de funcionamiento del AEO, incluidas las fases de consumo y descomposición, así como diversas estrategias de comportamiento de los agentes. El artículo presenta las peculiaridades y ventajas de este algoritmo.

Continuamos el trabajo iniciado en el artículo anterior sobre la construcción del marco RefMask3D usando herramientas MQL5. Este marco está diseñado para explorar de forma exhaustiva la interacción multimodal y analizar las características de una nube de puntos, seguida de la identificación del objeto de destino partiendo de la descripción proporcionada en lenguaje natural.

En este artículo implemento la gestión de riesgo desarrollada en publicaciones anteriores e incorporo el indicador de order blocks presentado en otros artículos. Además, realizaré un backtest para comparar los resultados con la aplicación de la gestión de riesgo y evaluaré el impacto del riesgo dinámico.

Los núcleos lineales son la matriz más simple de su tipo utilizada en el aprendizaje automático para regresión lineal y máquinas de vectores de soporte. Por otro lado, el kernel Matérn es una versión más versátil de la función de base radial que analizamos en un artículo anterior, y es apto para mapear funciones que no son tan suaves como asumiría la RBF. Creamos una clase de señal personalizada que utiliza ambos núcleos para pronosticar condiciones largas y cortas.

El artículo se centra en el algoritmo de optimización del búfalo africano (ABO), un enfoque metaheurístico desarrollado en 2015 y basado en el comportamiento único de estos animales. El artículo detalla los pasos de implementación del algoritmo y su eficacia a la hora de encontrar soluciones a problemas complejos, lo cual lo convierte en una valiosa herramienta en el campo de la optimización.

¿Existen patrones y regularidades recurrentes en el mercado de divisas? He decidido crear mi propio sistema de análisis de patrones usando Python y MetaTrader 5. Una simbiosis de matemáticas y programación para conquistar Fórex.

El aprendizaje de refuerzo es uno de los tres principios principales del aprendizaje automático, junto con el aprendizaje supervisado y el aprendizaje no supervisado. Por lo tanto, se preocupa del control óptimo o de aprender la mejor política a largo plazo que se adapte mejor a la función objetivo. Con este telón de fondo, exploramos su posible papel en la información del proceso de aprendizaje de una MLP de un Asesor Experto montado por un asistente.

Hoy vamos a crear un sistema de arbitraje legal a los ojos de los brókeres, que creará miles de precios sintéticos en el mercado Fórex, los analizará y negociará con éxito para obtener beneficios.

Este artículo presenta el Algoritmo de Irrigación Artificial (ASHA), un nuevo método metaheurístico desarrollado para resolver problemas generales de optimización. Basado en la modelización de los procesos de flujo y almacenamiento del agua, este algoritmo construye el concepto de un campo ideal en el que cada unidad de recurso (agua) es invocada para encontrar una solución óptima. Hoy descubriremos cómo el ASHA adapta los principios de flujo y acumulación para asignar eficazmente los recursos en el espacio de búsqueda, y también veremos su aplicación y los resultados de sus pruebas.

En el proceso de análisis de la situación del mercado, dividimos este en segmentos individuales, identificando las tendencias clave. Sin embargo, los métodos tradicionales de análisis suelen centrarse en un solo aspecto, lo cual limita nuestra percepción. En este artículo, presentaremos un método que nos permitirá seleccionar varios objetos, ofreciéndonos una comprensión más completa y variada de la situación.

En este artículo, me gustaría presentarles un interesante método de predicción de trayectorias desarrollado para resolver problemas en el campo de los movimientos de vehículos autónomos. Los autores del método combinaron los mejores elementos de varias soluciones arquitectónicas.

El análisis directo de nubes de puntos evita alcanza un tamaño de datos innecesario y mejora la eficacia de los modelos en tareas de clasificación y segmentación. Estos enfoques demuestran un alto rendimiento y solidez frente a las perturbaciones de los datos de origen.