Este artículo constituye la cuarta entrega de nuestra serie sobre gestión de riesgo en MQL5, donde continuamos explorando técnicas avanzadas para proteger y optimizar nuestras estrategias de trading. Luego de haber sentado bases importantes en artículos anteriores, ahora nos centraremos en finalizar todos aquellos métodos pendientes que dejamos en la tercera parte, incluyendo funciones para verificar si se han alcanzado ciertos límites de pérdidas o ganancias. Además, presentaremos nuevos eventos clave que permiten una gestión más precisa y ágil.

Continuamos nuestro análisis del método del Transformador Vectorial Jerárquico. En este artículo finalizaremos la construcción del modelo. También lo entrenaremos y probaremos con datos históricos reales.

Crearemos un indicador basado en el Cuadrado de Gann de 9, construido elevando al cuadrado el tiempo y el precio. Prepararemos el código y probaremos el indicador en la plataforma en diferentes intervalos de tiempo.

Hoy proponemos al lector introducir el método del transformador vectorial jerárquico (HiVT), desarrollado para la previsión rápida y precisa de series temporales multimodales.

La comprensión del comportamiento de los agentes es importante en distintos ámbitos, pero la mayoría de los métodos se centran en una única tarea (comprensión, eliminación del ruido, predicción), lo cual reduce su eficacia en escenarios del mundo real. En este artículo, propongo al lector introducir un modelo capaz de adaptarse a diferentes tareas.

Piense en un asesor experto independiente. Anteriormente, analizamos un Asesor Experto basado en indicadores que también se asoció con un script independiente para dibujar la geometría de riesgo y recompensa. Hoy discutiremos la arquitectura de un Asesor Experto MQL5, que integra todas las características en un solo programa.

Este artículo presenta una guía completa para implementar un sistema comercial sofisticado utilizando análisis de red de causalidad (CNA) y autorregresión vectorial (Vector autoregression, VAR) en MQL5. Abarca los fundamentos teóricos de estos métodos, ofrece explicaciones detalladas de las funciones clave del algoritmo de negociación e incluye código de ejemplo para su aplicación.

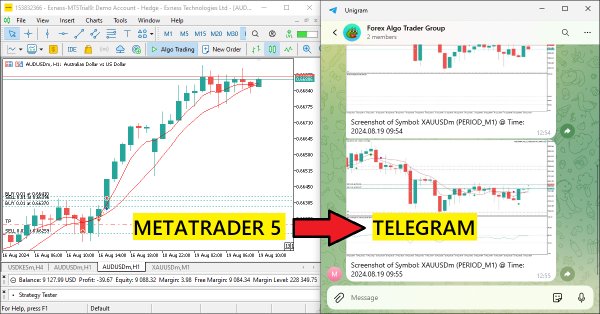

En este artículo, refactorizamos el código existente utilizado para enviar mensajes y capturas de pantalla de MQL5 a Telegram organizándolo en funciones modulares y reutilizables. Esto agilizará el proceso, permitiendo una ejecución más eficiente y una gestión del código más sencilla en múltiples instancias.

La regresión de vectores de soporte es una forma idealista de encontrar una función o "hiperplano" que describa mejor la relación entre dos conjuntos de datos. Intentamos aprovechar esto en la previsión de series de tiempo dentro de clases personalizadas del asistente MQL5.

Las Máquinas de Boltzmann Restringidas (Restricted Boltzmann Machines, RBMs) son un tipo de red neuronal desarrollada a mediados de la década de 1980, en una época en la que los recursos computacionales eran extremadamente costosos.. Desde sus inicios, se basó en el muestreo de Gibbs y la divergencia contrastiva para reducir la dimensionalidad o capturar las probabilidades y propiedades ocultas en los conjuntos de datos de entrenamiento. Analizamos cómo la retropropagación puede lograr un rendimiento similar cuando la RBM "incorpora" precios en un perceptrón multicapa para pronósticos.

Este artículo profundiza en la aplicación de la teoría de juegos de John Nash, específicamente el Equilibrio de Nash, en el trading. Se analiza cómo los traders pueden utilizar scripts de Python y MetaTrader 5 para identificar y explotar las ineficiencias del mercado utilizando los principios de Nash. El artículo proporciona una guía paso a paso sobre la implementación de estas estrategias, incluido el uso de modelos ocultos de Markov (HMM) y análisis estadístico, para mejorar el rendimiento comercial.

En este artículo, creamos un Asesor Experto MQL5 que codifica capturas de pantalla de gráficos como datos de imagen y las envía a un chat de Telegram a través de peticiones HTTP. Al integrar la codificación y transmisión de fotos, mejoramos el sistema existente MQL5-Telegram con perspectivas visuales de trading directamente dentro de Telegram.

En este artículo, automatizaremos las estrategias comerciales con la estrategia Parabolic SAR en MQL5: Creación de un asesor experto eficaz. El EA realizará operaciones basadas en las tendencias identificadas por el indicador Parabolic SAR.

Una gran cantidad de los modelos que hemos revisado hasta ahora se basan en la arquitectura del Transformer. No obstante, pueden resultar ineficientes al trabajar con secuencias largas. En este artículo le propongo familiarizarse con una rama alternativa de pronóstico de series temporales basada en modelos del espacio de estados.

La mayoría de los métodos modernos de pronóstico de series temporales multimodales utilizan el enfoque de canales independientes. Esto ignora la dependencia natural de los diferentes canales de la misma serie temporal. Un uso coherente de ambos enfoques (canales independientes y mixtos) es la clave para mejorar el rendimiento de los modelos.

En nuestra serie sobre la integración de MQL5 con paquetes de procesamiento de datos, nos adentramos en la poderosa combinación del aprendizaje automático y el análisis predictivo. Exploraremos cómo conectar a la perfección MQL5 con librerías populares de aprendizaje automático, para habilitar sofisticados modelos predictivos para los mercados financieros.

En este artículo daremos inicio a la creación de la clase principal de gestión de riesgo, la cual será fundamental para administrar el riesgo en el sistema. Nos enfocaremos en construir las bases, definiendo estructuras, variables y funciones esenciales. Además, implementaremos los métodos necesarios para asignar valores a las pérdidas y ganancias máximas, estableciendo así los cimientos de esta gestión.

Continuamos familiarizándonos con el método TEMPO. En este artículo, analizaremos la efectividad de los enfoques propuestos con datos históricos reales.

La regularización es una forma de penalizar la función de pérdida en proporción a la ponderación discreta aplicada a lo largo de las distintas capas de una red neuronal. Observamos la importancia que esto puede tener, para algunas de las diversas formas de regularización, en ejecuciones de prueba con un Asesor Experto ensamblado mediante el asistente.

Continuamos nuestro análisis de los modelos de pronóstico de series temporales. En este artículo le propongo familiarizarnos con un algoritmo complejo construido sobre el uso de un modelo de lenguaje previamente entrenado.

Los modelos ligeros de pronóstico de series temporales logran un alto rendimiento utilizando un número mínimo de parámetros, lo que, a su vez, reduce el consumo de recursos computacionales y agiliza la toma de decisiones. De este modo consiguen una calidad de previsión comparable a la de modelos más complejos.

Python es un lenguaje de programación conocido y popular con muchas características, especialmente en los campos de las finanzas, la ciencia de datos, la Inteligencia Artificial y el Aprendizaje Automático. Python es una herramienta poderosa que también puede resultar útil en el trading. MQL5 nos permite utilizar este poderoso lenguaje como una integración para lograr nuestros objetivos de manera efectiva. En este artículo, compartiremos cómo podemos usar Python como una integración en MQL5 después de aprender información básica sobre Python.

En esta discusión, crearemos nuestro primer Asesor Experto en MQL5 basado en el indicador que creamos en el artículo anterior. Cubriremos todas las características necesarias para automatizar el proceso, incluida la gestión de riesgos. Esto beneficiará ampliamente a los usuarios para pasar de la ejecución manual de operaciones a sistemas automatizados.

En este artículo, veremos cómo funciona el código faltante del artículo anterior, DispatchMessage. Aquí se introducirá el tema del próximo artículo. Por esta razón, es importante entender el funcionamiento de este procedimiento antes de pasar al siguiente tema. El contenido expuesto aquí tiene un propósito puramente didáctico. En ningún caso debe considerarse una aplicación cuya finalidad no sea el aprendizaje y el estudio de los conceptos presentados.

La función de pérdida es la métrica clave de los algoritmos de aprendizaje automático que proporciona información al proceso de formación cuantificando el rendimiento de un conjunto determinado de parámetros en comparación con el objetivo previsto. Exploramos los distintos formatos de esta función en una clase de asistente personalizada MQL5.

En este artículo, creamos un Asesor Experto integrado con MQL5 y Telegram que envía señales de cruce de medias móviles a Telegram. Detallamos el proceso de generación de señales de trading a partir de cruces de medias móviles, implementando el código necesario en MQL5, y asegurando que la integración funciona a la perfección. El resultado es un sistema que proporciona alertas comerciales en tiempo real directamente a su chat grupal de Telegram.

En este artículo, creamos un Asesor Experto (EA) en MQL5 para enviar mensajes a Telegram usando un bot. Configuramos los parámetros necesarios, incluido el token de API del bot y el ID de chat, y luego realizamos una solicitud HTTP POST para entregar los mensajes. Posteriormente, gestionamos la respuesta para garantizar una entrega exitosa y solucionar cualquier problema que surja en caso de falla. Esto garantiza que enviemos mensajes desde MQL5 a Telegram a través del bot creado.

La normalización por lotes es el preprocesamiento de datos antes de introducirlos en un algoritmo de aprendizaje automático, como una red neuronal. Esto siempre se hace teniendo en cuenta el tipo de activación que utilizará el algoritmo. Por lo tanto, exploramos los diferentes enfoques que se pueden adoptar para aprovechar los beneficios de esto, con la ayuda de un Asesor Experto ensamblado por un asistente.

La integración permite un flujo de trabajo continuo en el que los datos financieros sin procesar de MQL5 se pueden importar a paquetes de procesamiento de datos como Jupyter Lab para realizar análisis avanzados que incluyen pruebas estadísticas.

En este artículo exploraremos cómo mejorar y aplicar de manera más efectiva los conceptos abordados en el artículo anterior, utilizando las poderosas librerías de controles gráficos de MQL5. Te guiaré paso a paso en la creación de una interfaz gráfica completamente funcional, explicando el plan de diseño detrás de ella, así como el propósito y funcionamiento de cada método empleado. Además, al final del artículo, pondremos a prueba el panel que desarrollaremos, asegurándonos de que funcione correctamente y cumpla con los objetivos planteados.

Con el rápido desarrollo de la inteligencia artificial en la actualidad, los modelos lingüísticos (LLM) son una parte importante de la inteligencia artificial, por lo que deberíamos pensar en cómo integrar potentes LLM en nuestras operaciones algorítmicas. Para la mayoría de la gente, es difícil ajustar estos potentes modelos a sus necesidades, desplegarlos localmente y luego aplicarlos a la negociación algorítmica. Esta serie de artículos abordará paso a paso la consecución de este objetivo.

Es una práctica común que muchos modelos de Inteligencia Artificial predigan un único valor futuro. Sin embargo, en este artículo profundizaremos en la poderosa técnica de utilizar modelos de aprendizaje automático para predecir múltiples valores futuros. Este enfoque, conocido como pronóstico de múltiples pasos, nos permite predecir no sólo el precio de cierre de mañana, sino también el de pasado mañana y más allá. Al dominar la previsión en varios pasos, los operadores y los científicos de datos pueden obtener conocimientos más profundos y tomar decisiones más informadas, mejorando significativamente sus capacidades de predicción y planificación estratégica.

Hemos preparado un instalador especial de la plataforma comercial MetaTrader 5 para macOS: se trata de un asistente completo que permite instalar la aplicación como nativa, y que realiza todas las acciones necesarias: detecta su sistema, descarga e instala la última versión de Wine para él, lo configura, y luego instala MetaTrader dentro del mismo. Todo sucede en modo automático, solo hay que esperar a que se complete la instalación, después de lo cual se podrá empezar a trabajar inmediatamente con la plataforma.

Una guía paso a paso para implementar un algoritmo de trading automatizado en MQL5 basado en la estrategia de trading de las Bandas de Bollinger. Un tutorial detallado basado en la creación de un Asesor Experto que puede ser útil para los traders.

¡Libera tu potencial! Estás rodeado de oportunidades. Descubra 3 secretos principales para iniciar su viaje hacia MQL5 o llevarlo al siguiente nivel. Vamos a hablar de consejos y trucos tanto para principiantes como para profesionales.

En este artículo, desarrollamos un panel dinámico de indicadores RSI multisímbolo y multiperiodo en MQL5, que proporciona a los operadores valores RSI en tiempo real a través de varios símbolos y marcos temporales. El panel cuenta con botones interactivos, actualizaciones en tiempo real e indicadores codificados por colores para ayudar a los operadores a tomar decisiones informadas.

Concluimos nuestro análisis de la sensibilidad de la tasa de aprendizaje al rendimiento de los Asesores Expertos examinando principalmente las Tasas de Aprendizaje Adaptativo. Estas tasas de aprendizaje pretenden personalizarse para cada parámetro de una capa durante el proceso de entrenamiento, por lo que evaluamos los beneficios potenciales frente al peaje de rendimiento esperado.

En este artículo exploraremos los fundamentos de la gestión de riesgo en el trading, y aprenderemos a crear nuestras primeras funciones para obtener el lote adecuado para una operación y el stop loss. Además, profundizaremos en cómo funcionan estas funciones, explicando cada paso detalladamente. Nuestro objetivo es proporcionar una comprensión clara de cómo aplicar estos conceptos en el trading automatizado. Al final, pondremos todo en práctica creando un script simple con el archivo de inclusión que hemos diseñado.