En este artículo, le presentaremos el indicador Chaikin Money Flow (CMF), basado en el volumen, después de aprender cómo se puede construir, calcular y utilizar. Asimismo, veremos cómo crear un indicador personalizado, analizaremos algunas estrategias sencillas que podemos utilizar y las pondremos a prueba para ver cuál es la mejor.

Este artículo describe cómo trabajar con indicadores incorporados en MQL5, con especial atención en la creación de un asesor experto basado en el indicador RSI utilizando un enfoque de proyecto. Hoy aprenderá a obtener y utilizar los valores RSI, a gestionar las fluctuaciones de liquidez y a mejorar la visualización de las transacciones mediante objetos gráficos. Además, el artículo abordará otros aspectos importantes: el riesgo como porcentaje del depósito, los ratios riesgo/rentabilidad y la modificación del riesgo sobre la marcha para proteger los beneficios.

Aprenda a recuperar, procesar, clasificar, ordenar, analizar y gestionar posiciones cerradas, órdenes e historiales de operaciones utilizando MQL5 mediante la creación de una amplia biblioteca EX5 de gestión de historiales con un enfoque detallado paso a paso.

En este artículo, creamos botones para filtros de pares de divisas, niveles de importancia, filtros de tiempo y una opción de cancelación para mejorar el control del panel. Estos botones están programados para responder dinámicamente a las acciones del usuario, lo que permite una interacción fluida. También automatizamos su comportamiento para reflejar los cambios en tiempo real en el panel de control. Esto mejora la funcionalidad general, la movilidad y la capacidad de respuesta del panel.

Únase a nosotros hoy mismo y póngase a prueba para crear una estrategia de trading rentable en MQL5. Seleccionamos el par EURUSD e intentamos operar con rupturas de precios en el marco temporal horario. Nuestro sistema tenía dificultades para distinguir entre falsas rupturas y el inicio de tendencias reales. Hemos equipado nuestro sistema con filtros destinados a minimizar nuestras pérdidas y aumentar nuestras ganancias. Al final, logramos que nuestro sistema fuera rentable y menos propenso a falsas rupturas.

La técnica mejorada de confirmación de tendencias combina la acción del precio, el análisis del volumen y el aprendizaje automático para identificar movimientos genuinos del mercado. Requiere tanto rupturas de precios como aumentos de volumen (un 50% por encima de la media) para la validación de las operaciones, al tiempo que utiliza una red neuronal LSTM para obtener una confirmación adicional. El sistema emplea el dimensionamiento de posiciones basado en ATR y la gestión dinámica del riesgo, lo que lo hace adaptable a diversas condiciones del mercado y permite filtrar las señales falsas.

Hoy finalizaremos la implementación del framework MacroHFT para el comercio de criptomonedas de alta frecuencia, que utiliza el aprendizaje de refuerzo consciente del contexto y el aprendizaje con memoria para adaptarse a las condiciones dinámicas del mercado. Y al final de este artículo, probaremos los enfoques aplicados con datos históricos reales para evaluar su eficacia.

Hoy analizaremos varios métodos de discretización de precios en Python + MQL5. En este artículo compartiré mi experiencia práctica en el desarrollo de una biblioteca Python que implementa toda una gama de enfoques para la formación de barras: desde las clásicas Volume y Range bars hasta métodos más exóticos como Renko y Kagi, velas de ruptura de tres líneas, barras de Rango; ¿cuáles son sus estadísticas, de qué otra forma se pueden representar los precios de forma discreta?

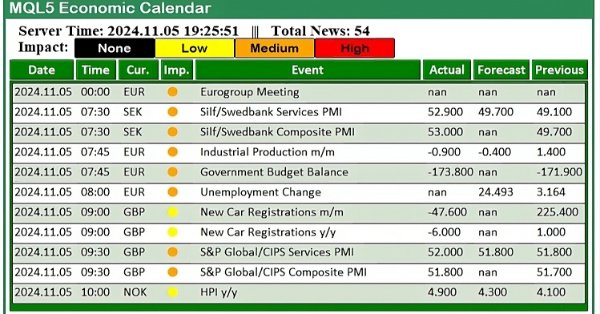

Este artículo mejora nuestro panel de control del calendario económico al implementar actualizaciones de noticias en tiempo real para mantener la información del mercado actualizada y útil. Integramos técnicas de obtención de datos en tiempo real en MQL5 para actualizar continuamente los eventos en el panel de control, mejorando así la capacidad de respuesta de la interfaz. Esta actualización garantiza que podamos acceder a las últimas noticias económicas directamente desde el panel de control, optimizando las decisiones comerciales basadas en los datos más recientes.

El Awesome Oscillator es otro indicador de Bill Williams que se utiliza para medir el impulso. Puede generar múltiples señales, por lo que las revisamos según un patrón, como en artículos anteriores, aprovechando las clases y el ensamblaje del Asistente MQL5 (Wizard MQL5).

En este artículo, implementamos filtros en el panel del calendario económico MQL5 para refinar la visualización de eventos de noticias por divisa, importancia y hora. Primero establecemos criterios de filtrado para cada categoría y luego los integramos en el panel de control para mostrar solo los eventos relevantes. Por último, nos aseguramos de que cada filtro se actualice dinámicamente para proporcionar a los operadores información económica específica y en tiempo real.

Hoy le propongo familiarizarse con el framework MacroHFT, que aplica el aprendizaje por refuerzo dependiente del contexto y la memoria para mejorar las decisiones en el comercio de criptodivisas de alta frecuencia utilizando datos macroeconómicos y agentes adaptativos.

Seguimos aplicando los planteamientos propuestos por los autores del framework FinCon. FinCon es un sistema multiagente basado en grandes modelos lingüísticos (LLM). Hoy pondremos en marcha los módulos necesarios y efectuaremos pruebas exhaustivas del modelo con datos históricos reales.

Para continuar avanzando, sería bueno ver si podemos mejorar los resultados realizando periódicamente optimizaciones automáticas repetidas y generando un nuevo asesor experto. El escollo en muchos argumentos sobre el uso de la optimización de parámetros es la cuestión de cuánto tiempo pueden usarse los parámetros obtenidos para operar en el periodo futuro manteniendo los principales indicadores de rentabilidad y reducción en los niveles dados. ¿Es posible en general lograrlo?

Seguimos trabajando en la implementación de los algoritmos para el agente multimodal de comercio financiero (FinAgent), diseñado para analizar los datos multimodales de la dinámica de mercado y los patrones comerciales históricos.

Modelos de regresión no lineal en la bolsa de valores: ¿Es posible predecir los mercados financieros? Consideremos la creación de un modelo para pronosticar precios para EURUSD y crear dos robots basados en él: en Python y MQL5.

La optimización de políticas proximales es otro algoritmo del aprendizaje por refuerzo que actualiza la política, a menudo en forma de red, en pasos incrementales muy pequeños para garantizar la estabilidad del modelo. Examinamos cómo esto podría ser útil, tal y como hemos hecho en artículos anteriores, en un asesor experto creado mediante un asistente.

En este artículo, presentamos el algoritmo de optimización aritmética (AOA) basado en operaciones aritméticas simples: suma, resta, multiplicación y división. Estas operaciones matemáticas básicas sirven como base para encontrar soluciones óptimas a diversos problemas.

En línea con nuestra visión de simplificar la acción del precio, nos complace presentar otra herramienta que puede mejorar significativamente su análisis de mercado y ayudarle a tomar decisiones bien informadas. Esta herramienta muestra indicadores técnicos clave, como los precios del día anterior, los niveles significativos de soporte y resistencia, y el volumen de operaciones, al tiempo que genera automáticamente señales visuales en el gráfico.

Ya hemos creado bastantes componentes que ayudan a organizar la optimización automática. Durante la creación, seguimos la estructura cíclica tradicional: desde la creación de código mínimo funcional hasta la refactorización y la obtención de código mejorado. Es hora de empezar a limpiar nuestra base de datos, que también es un componente clave en el sistema que estamos creando.

En este artículo, examinamos el sistema Profitunity de Bill Williams, desglosando sus componentes principales y su enfoque único para operar en el caos del mercado. Guiamos a los lectores a través de la implementación del sistema en MQL5, centrándonos en la automatización de indicadores clave y señales de entrada/salida. Por último, probamos y optimizamos la estrategia, proporcionando información sobre su desempeño en diversos escenarios de mercado.

La diferencia temporal es otro algoritmo del aprendizaje por refuerzo que actualiza los valores Q basándose en la diferencia entre las recompensas previstas y las reales durante el entrenamiento del agente. Se centra específicamente en la actualización de los valores Q sin tener en cuenta su emparejamiento estado-acción. Por lo tanto, veremos cómo aplicar esto, tal y como hemos hecho en artículos anteriores, en un Asesor Experto creado mediante un asistente.

Hoy le proponemos familiarizarnos con el framework FinCon, un sistema multiagente basado en grandes modelos lingüísticos (LLM). El framework usa el refuerzo verbal conceptual para mejorar la toma de decisiones y la gestión del riesgo con el fin de realizar eficazmente diversas tareas financieras.

En este artículo se finaliza la implementación del breakeven por atr y rr en MQL5, junto con el desarrollo desde cero de una clase que permite cambiar fácilmente el tipo de breakeven sin necesidad de reingresar los parámetros. Se realizan múltiples backtests para evaluar el rendimiento de cada tipo, analizando sus ventajas y desventajas en el contexto del trading algorítmico.

El indicador Alligator, creado por Bill Williams, es un indicador versátil para identificar tendencias que proporciona señales claras y que a menudo se combina con otros indicadores. Las clases y el ensamblador del asistente MQL5 nos permiten probar una variedad de señales basadas en patrones, por lo que también tenemos en cuenta este indicador.

En el artículo analizaremos un enfoque innovador para predecir los movimientos de precios en los mercados financieros utilizando la computación cuántica. La atención se centrará en la aplicación del algoritmo Quantum Phase Estimation (QPE) para encontrar precursores de patrones de precios, lo que permitirá acelerar considerablemente el proceso de análisis de los datos de mercado.

Hoy querríamos presentarle el FinAgent, un framework de agente multimodal para el comercio financiero diseñado para analizar distintos tipos de datos que reflejan la dinámica del mercado y los patrones comerciales históricos.

Continuamos el trabajo iniciado de creación del framework FinMem, que utiliza enfoques de memoria multinivel que imitan los procesos cognitivos humanos. Esto permite al modelo no solo procesar eficazmente datos financieros complejos, sino también adaptarse a nuevas señales, mejorando sustancialmente la precisión y eficacia de las decisiones de inversión en mercados que cambian dinámicamente.

En este artículo, creamos un panel de noticias práctico utilizando el Calendario Económico MQL5 para mejorar nuestra estrategia comercial. Comenzamos diseñando el diseño, centrándonos en elementos clave como los nombres de los eventos, la importancia y el tiempo, antes de pasar a la configuración dentro de MQL5. Por último, implementamos un sistema de filtrado para mostrar sólo las noticias más relevantes, brindando a los operadores acceso rápido a eventos económicos impactantes.

El Ichimoku Kinko Hyo (IKH) es un reconocido indicador japonés que sirve como sistema de identificación de tendencias. Examinamos esto, patrón por patrón, como ha sido el caso en artículos similares anteriores, y también evaluamos sus estrategias e informes de pruebas con la ayuda de las clases de la biblioteca del asistente MQL5 y el ensamblaje.

Los enfoques de memoria multinivel que imitan los procesos cognitivos humanos permiten procesar datos financieros complejos y adaptarse a nuevas señales, lo cual contribuye a mejorar la eficacia de las decisiones de inversión en mercados dinámicos.

En el presente artículo, le presentamos el método Big Bang - Big Crunch, que consta de dos fases clave: la creación cíclica de puntos aleatorios y su compresión hasta una solución óptima. Este enfoque combina exploración y refinamiento, lo cual permite encontrar soluciones progresivamente mejores y descubre nuevas oportunidades en el campo de la optimización.

Hoy estudiaremos un nuevo enfoque del análisis de las tendencias del mercado basado en la visualización tridimensional y el análisis tensorial de la microestructura del mercado.

Las medias móviles y el oscilador estocástico podrían utilizarse para generar señales de trading que sigan la tendencia. Sin embargo, estas señales solo se observarán después de que se haya producido la acción del precio. Podemos superar eficazmente este retraso inherente a los indicadores técnicos utilizando la inteligencia artificial. Este artículo le enseñará cómo crear un asesor experto totalmente autónomo impulsado por IA de una manera que pueda mejorar cualquiera de sus estrategias de trading existentes. Incluso la estrategia comercial más antigua posible se puede mejorar.

En el artículo anterior, analizamos los fundamentos teóricos y pusimos en práctica los planteamientos del framework Multitask-Stockformer, que combina la transformada de wavelet y el modelo multitarea Self-Attention. Hoy seguiremos aplicando los algoritmos del framework anterior y evaluaremos su eficacia con datos históricos reales.

Le proponemos familiarizarse con un framework que combina la transformada de wavelet y el modelo multitarea Self-Attention con el objetivo de mejorar la capacidad de respuesta y la precisión de las previsiones en condiciones de mercado volátiles. La transformada de wavelet descompone los rendimientos de los activos en frecuencias altas y bajas, captando cuidadosamente las tendencias del mercado a largo plazo y las fluctuaciones a corto plazo.

Este artículo ampliará la clase de gestión de operaciones para incluir órdenes de compra y venta con límite (buy-stop y sell-stop) con el fin de operar con eventos de noticias e implementar una restricción de vencimiento en estas órdenes para evitar cualquier operación nocturna. Se incorporará una función de deslizamiento (slippage) al experto para intentar prevenir o minimizar el posible deslizamiento que puede producirse al utilizar órdenes stop en las operaciones, especialmente durante eventos noticiosos.

Continuamos nuestro análisis del sistema comercial híbrido StockFormer, que combina codificación predictiva y algoritmos de aprendizaje por refuerzo para el análisis de series temporales financieras. El sistema se basa en tres ramas del Transformer con un mecanismo Diversified Multi-Head Attention (DMH-Attn) que permite identificar patrones complejos y relaciones entre activos. Ya nos hemos familiarizado con los aspectos teóricos del framework e implementado los mecanismos de DMH-Attn, así que hoy hablaremos sobre la arquitectura de los modelos y su entrenamiento.

Hoy desarrollaremos un sistema comercial modular que combina Python para el análisis de datos con MQL5 para la ejecución de transacciones. Sus cuatro módulos independientes supervisan en paralelo distintos aspectos del mercado: volúmenes, arbitraje, economía y riesgo, y utilizan RandomForest con 400 árboles para el análisis. Se hace especial hincapié en la gestión del riesgo, porque sin una gestión eficaz del riesgo, ni siquiera los algoritmos comerciales más avanzados sirven de mucho.