MQL5でボラティリティモデルを構築する(第I回):初期実装

データサイエンスとML(第47回):DeepARモデルによるPythonでの市場予測

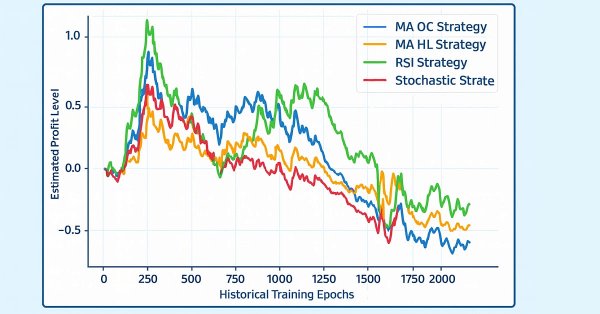

古典的な戦略を再構築する(第20回):現代のストキャスティクス

機械学習の限界を克服する(第9回):自己教師あり学習を用いた金融における相関ベース特徴学習

MQL5における純粋なRSA暗号化の実装

MQL5におけるARIMA予測指標

古典的な戦略を再構築する(第13回):クロスオーバー戦略を新たな次元へ(その2)

MetaTrader 5機械学習の設計図(第6回):実務で使えるキャッシュシステムの設計

機械学習の限界を克服する(第8回):ノンパラメトリックな戦略選択

機械学習の限界を克服する(第7回):自動戦略選択

MQL5とデータ処理パッケージの統合(第6回):市場フィードバックとモデル適応の融合

MQL5で自己最適化エキスパートアドバイザーを構築する(第17回):アンサンブルインテリジェンス

古典的な戦略を再構築する(第18回):ローソク足パターンの探索

MetaTrader 5機械学習の設計図(第5回):逐次ブートストラップ - ラベルのバイアス除去とリターンの向上

古典的な戦略を再構築する(第17回):テクニカル指標のモデリング

MetaTrader 5機械学習の設計図(第4回):金融機械学習パイプラインの隠れた欠陥 - ラベルの同時発生

定量的トレンド分析:Pythonで統計情報を収集する

アルゴリズム取引戦略:AIで金市場の頂点を目指す

ゴールドを例にした一方向トレンド取引における機械学習の考察

カオス理論アプローチによる買われ過ぎと売られ過ぎのトレンド分析

ニューロボイド最適化アルゴリズム2 (NOA2)

FXにおけるスワップ差裁定:合成ポートフォリオの構築と一貫したスワップフローの生成

MQL5における取引へのコンピュータビジョンの統合(第1回):基本関数の作成

機械学習を用いたトレンド取引戦略の開発

機械学習に基づく平均回帰戦略の作成

取引におけるニューラルネットワーク:ハイブリッドグラフシーケンスモデル(最終部)

取引におけるニューラルネットワーク:ハイブリッドグラフシーケンスモデル(GSM++)

中心力最適化(CFO)アルゴリズム

FX裁定取引:合成通貨の動きとその平均回帰の分析

ニューロボイド最適化アルゴリズム(NOA)

PythonでリモートFXリスク管理システムを構築する

レストラン経営達人アルゴリズム(SRA)

ビリヤード最適化アルゴリズム(BOA)

カオスゲーム最適化(CGO)

血液型遺伝最適化(BIO)

IBMの量子コンピュータを使ってすべての価格変動パターンを解析する

取引におけるニューラルネットワーク:2次元接続空間モデル(最終回)

取引におけるニューラルネットワーク:2次元接続空間モデル(Chimera)