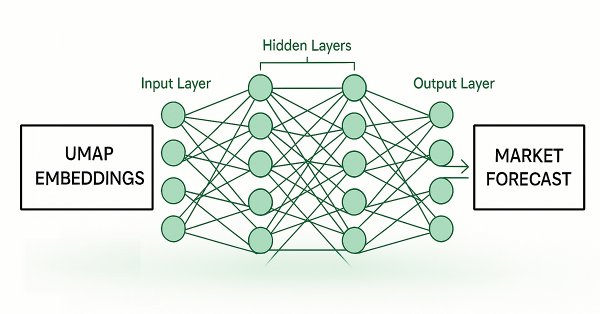

データサイエンスとML(第38回):外国為替市場におけるAI転移学習

知っておくべきMQL5ウィザードのテクニック(第64回):ホワイトノイズカーネルでDeMarkerとEnvelope Channelsのパターンを活用する

知っておくべきMQL5ウィザードのテクニック(第62回):強化学習TRPOでADXとCCIのパターンを活用する

知っておくべきMQL5ウィザードのテクニック(第61回):教師あり学習でADXとCCIのパターンを活用する

機械学習の限界を克服する(第1回):相互運用可能な指標の欠如

集団型ADAM(適応モーメント推定法)

汎用MLP近似器に基づくエキスパートアドバイザー

3D反転パターンに基づくアルゴリズム取引

取引におけるニューラルネットワーク:Segment Attentionを備えたパラメータ効率重視Transformer(最終回)

取引におけるニューラルネットワーク:Segment Attentionを備えたパラメータ効率重視Transformer (PSformer)

株式市場における非線形回帰モデル

算術最適化アルゴリズム(AOA):AOAからSOA(シンプル最適化アルゴリズム)へ

取引におけるニューラルネットワーク:シャープネス低減によるTransformerの効率向上(最終回)

外国為替データ分析における連関規則の使用

取引におけるニューラルネットワーク:シャープネス低減によるTransformerの効率向上(SAMformer)

原子軌道探索(AOS)アルゴリズム:改良版

取引におけるニューラルネットワーク:時系列予測のためのTransformerの最適化(LSEAttention)

未来のトレンドを見通す鍵としての取引量ニューラルネットワーク分析

Numbaを使用したPythonの高速取引ストラテジーテスター

原子軌道探索(AOS)アルゴリズム

取引におけるニューラルネットワーク:双曲潜在拡散モデル(最終回)

取引におけるニューラルネットワーク:双曲潜在拡散モデル(HypDiff)

レーベンバーグ・マルカートアルゴリズムを用いた多層パーセプトロンのトレーニング

Pythonによる農業国通貨への天候影響分析

取引におけるニューラルネットワーク:方向性拡散モデル(DDM)

取引におけるニューラルネットワーク:NAFSによるノード依存型グラフ表現

取引におけるニューラルネットワーク:対照パターンTransformer(最終回)

ALGLIBライブラリの最適化手法(第2回):

ALGLIBライブラリの最適化手法(第1回):

取引におけるニューラルネットワーク:対照パターンTransformer

取引におけるニューラルネットワーク:パターンTransformerを用いた市場分析

取引におけるニューラルネットワーク:相対エンコーディング対応Transformer

取引におけるニューラルネットワーク:制御されたセグメンテーション

データサイエンスとML(第37回):ローソク足パターンとAIを活用して市場をリードする

知っておくべきMQL5ウィザードのテクニック(第60回):移動平均とストキャスティクスパターンを用いた推論(ワッサースタインVAE)

データサイエンスとML(第36回):偏った金融市場への対処

古典的な戦略を再構築する(第14回):高確率セットアップ

既存のMQL5取引戦略へのAIモデルの統合