В последних двух статьях рассматривался алгоритм Soft Actor-Critic, который включает энтропийную регуляризацию в функцию вознаграждения. Этот подход позволяет балансировать исследование среды и эксплуатацию модели, но он применим только к стохастическим моделям. В данной статье рассматривается альтернативный подход, который применим как для стохастических, так и для детерминированных моделей.

В предыдущей статье мы реализовали алгоритм Soft Actor-Critic, но не смогли обучить прибыльную модель. В данной статье мы проведем оптимизацию ранее созданной модели для получения желаемых результатов её работы.

Хотите найти новый подход в торговле, который поможет ориентироваться на сложных и постоянно меняющихся рынках? Взгляните на карты Кохонена — инновационную форму искусственных нейронных сетей, которая поможет выявить скрытые закономерности и тренды в рыночных данных. В этой статье мы рассмотрим, как работают карты Кохонена и как их использовать для разработки эффективных торговых стратегий. Думаю, этот новый подход будет интересен как опытным трейдерам, так и начинающим.

Статья продолжает серию о реализации теории категорий в MQL5. В статье рассматриваются действия моноидов (monoid actions) как средство преобразования моноидов, описанных в предыдущей статье, для увеличения областей их применения.

В этой статье мы рассмотрим методы, связанные с анализом временных рядов в частотной области. Также будет уделено внимание пользе изучения спектральных функций временных рядов при построении прогностических моделей. Кроме того, мы обсудим некоторые многообещающие перспективы анализа временных рядов в частотной области с использованием дискретного преобразования Фурье (ДПФ).

Мы продолжаем рассмотрение алгоритмов обучения с подкреплением в решении задач непрерывного пространства действий. И в данной статье предлагаю познакомиться с алгоритмом Soft Аctor-Critic (SAC). Основное преимущество SAC заключается в способности находить оптимальные политики, которые не только максимизируют ожидаемую награду, но и имеют максимальную энтропию (разнообразие) действий.

В предыдущей статье мы познакомились с методом DDPG, который позволяет обучать модели в непрерывном пространстве действий. Однако, как и другие методы Q-обучения, DDPG склонен к переоценки значений Q-функции. Эта проблема часто приводит к обучению агента с неоптимальной стратегией. В данной статье мы рассмотрим некоторые подходы преодоления упомянутой проблемы.

В данной статье мы расширяем спектр задач нашего агента. В процесс обучения будут включены некоторые аспекты мани- и риск-менеджмента, которые являются неотъемлемой частью любой торговой стратегии.

Предлагаю Вам познакомиться с ещё одним направлением в области обучения с подкреплением. Оно называется обучением с подкреплением, направленное на достижение целей (Goal-conditioned reinforcement learning, GCRL). В этом подходе агент обучается достигать различных целей в определенных сценариях.

Данный материал - полное руководство по созданию класса в MQL5 для эффективного управления CSV-файлами. Вы поймете, как реализуются методы открытия, записи, чтения и преобразования данных и как можно использовать их для хранения и доступа к информации. Кроме того, мы обсудим ограничения и важнейшие аспекты использования такого класса. Это ценный материал для тех, кто хочет научиться обрабатывать CSV-файлы в MQL5.

Регрессия – это задача предсказания вещественной величины по непомеченному примеру. Для оценки точности предсказаний регрессионных моделей предназначены так называемые метрики регрессии.

Обучение полезных навыков без явной функции вознаграждения является одной из основных задач в иерархическом обучении с подкреплением. Ранее мы уже познакомились с 2 алгоритмами решения данной задачи. Но вопрос полноты исследования окружающей среды остается открытым. В данной статье демонстрируется иной подход к обучению навыком. Использование которых напрямую зависит от текущего состояния системы.

В предыдущей статье мы познакомились с методом DIAYN, который предлагает алгоритм изучения разнообразных навыков. Использование полученных навыкает может быть использовано различных задач. Но подобные навыки могут быть довольно непредсказуемы, что может осложнить из использование. В данной статье мы рассмотрим алгоритм обучения предсказуемых навыков.

В данной статье мы опишем только один из аспектов машинного обучения - функции активации. В искусственных нейронных сетях функция активации нейрона вычисляет значение выходного сигнала на основе значений входного сигнала или набора входных сигналов. Мы покажем, что находится "под капотом".

Проблема обучения с подкреплением заключается в необходимости определения функции вознаграждения, которая может быть сложной или затруднительной для формализации, и для решения этой проблемы исследуются подходы, основанные на разнообразии действий и исследовании окружения, которые позволяют обучаться навыкам без явной функции вознаграждения.

Теория категорий представляет собой разнообразный и расширяющийся раздел математики, который лишь недавно начал освещаться в MQL5-сообществе. Эта серия статей призвана рассмотреть некоторые из ее концепций для создания открытой библиотеки и дальнейшему использованию этого замечательного раздела в создании торговых стратегий.

Прокрастинация модели в контексте обучения с подкреплением может быть вызвана несколькими причинами, и решение этой проблемы требует принятия соответствующих мер. В статье рассмотрены некоторые из возможных причин прокрастинации модели и методы их преодоления.

Теория категорий представляет собой разнообразный и расширяющийся раздел математики, который лишь недавно начал освещаться в MQL5-сообществе. Эта серия статей призвана рассмотреть некоторые из ее концепций для создания открытой библиотеки и дальнейшему использованию этого замечательного раздела в создании торговых стратегий.

Статья описывает иерархические модели обучения, которые предлагают эффективный подход к решению сложных задач машинного обучения. Иерархические модели состоят из нескольких уровней, каждый из которых отвечает за различные аспекты задачи.

Объектно-ориентированное программирование позволяет создавать более компактный код, который легко читать и модифицировать. Представляем пример для трёх ONNX-моделей.

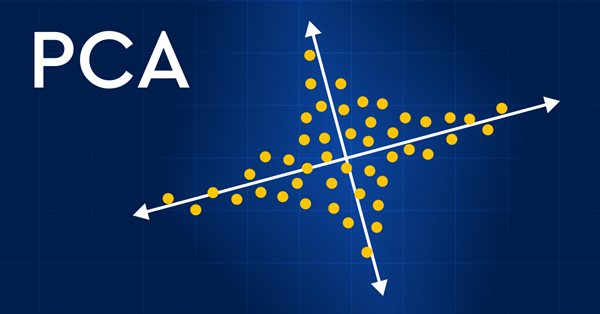

Попробуем качественно улучшить анализ финансовых рынков с помощью метода главных компонент (Principal Component Analysis, PCA). Узнаем, как этот метод может помочь выявлять скрытые закономерности в данных, определять скрытые рыночные тенденции и оптимизировать инвестиционные стратегии. В этой статье мы посмотрим, как метод PCA дает новую перспективу для анализа сложных финансовых данных, помогая увидеть идеи, которые мы упустили при использовании традиционных подходов. Дает ли применение метода PCA на данных финансовых рынков конкурентное преимущество и поможет ли быть на шаг впереди?

Наверняка многим надоели постоянные попытки предсказать фондовый рынок. Хотели бы вы иметь хрустальный шар, который бы помогал принимать более обоснованные инвестиционные решения? Самообучающиеся нейронные сети могут стать таким решением. В этой статье мы посмотрим, могут ли такие мощные алгоритмы помочь «оседлать волну» и перехитрить фондовый рынок. Анализируя огромные объемы данных и выявляя закономерности, самообучающиеся нейронные сети могут делать прогнозы, которые зачастую более точны, чем прогнозы от трейдеров. Давайте посмотрим, можно ли использовать эти передовые технологии, чтобы принимать разумные инвестиционные решения и зарабатывать больше.

В данной статье обсуждается применение алгоритма Go-Explore на протяжении длительного периода обучения, так как стратегия случайного выбора действий может не привести к прибыльному проходу с увеличением времени обучения.

Теория категорий представляет собой разнообразный и расширяющийся раздел математики, который пока относительно не освещен в MQL5-сообществе. Эта серия статей призвана описать некоторые из ее концепций для создания открытой библиотеки и дальнейшему использованию этого замечательного раздела в создании торговых стратегий.

Продолжаем тему исследования окружающей среды в моделях обучения с подкреплением. И данной статье мы рассмотрим ещё один алгоритм Go-Explore, который позволяет эффективно исследовать окружающую среду на стадии обучения модели.

Пример использования перцептрона как самодостаточного средства предсказания цены. В статье даются общие понятия, представлен простейший готовый советник и результаты его оптимизации.

Одной из основных проблем обучения с подкреплением является исследование окружающей среды. Ранее мы уже познакомились с методом исследования на базе внутреннего любопытства. Сегодня я предлагаю посмотреть на ещё один алгоритм — исследование через несогласие.

Теория категорий представляет собой разнообразный и расширяющийся раздел математики, который пока относительно не освещен в MQL5-сообществе. Эта серия статей призвана осветить некоторые из ее концепций для создания открытой библиотеки и дальнейшему использованию этого замечательного раздела в создании торговых стратегий.

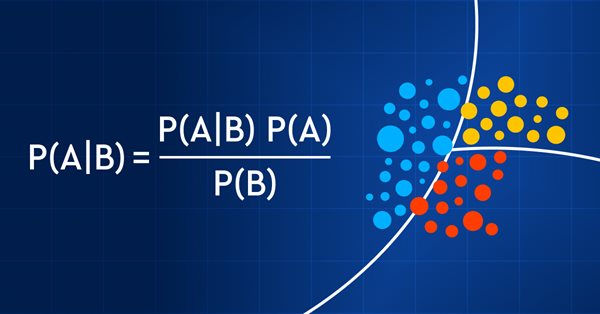

Торговлю по вероятностям можно сравнить с ходьбой по канату — она требует точности, баланса и четкого понимания риска. В мире трейдинга вероятность решает все. Именно от нее зависит результат — успех или неудача, прибыль или убыток. Используя возможности вероятности, трейдеры могут принимать более обоснованные решения, эффективнее управлять рисками и достигать своих финансовых целей. Неважно, опытный вы инвестор или начинающий трейдер, понимание вероятности может стать ключом к раскрытию вашего торгового потенциала. В этой статье мы познакомимся с увлекательным миром вероятностного трейдинга и покажем, как вывести игру в торговлю на новый уровень.

Нейросети наше все. Проверяем на практике, так ли это. MetaTrader 5 как самодостаточное средство для использования нейросетей в трейдинге. Простое объяснение.

В предыдущей статье мы познакомились с реляционными моделями, в архитектуре которых используются механизмы внимания. Одной из особенностей указанных моделей является повышенное использование вычислительных ресурсов. В данной статье будет предложен один их механизмов уменьшения количества вычислительных операций внутри блока Self-Attention. Что позволит увеличить производительность модели в целом.

ONNX (Open Neural Network eXchange) — открытый стандарт представления нейронных сетей. В данной статье мы покажем возможность одновременного использования двух ONNX-моделей в одном эксперте.

Машинное обучение стало популярным методом разработки стратегий. В трейдинге традиционно больше внимания уделяется максимизации прибыльности и точности прогнозов. При этом обработка данных, используемых для построения прогностических моделей, остается на периферии. В этой статье мы рассматриваем использование концепции энтропии для оценки пригодности индикаторов при построении прогностических моделей, как описано в книге Тимоти Мастерса "Тестирование и настройка систем рыночной торговли" (Testing and Tuning Market Trading Systems by Timothy Masters).

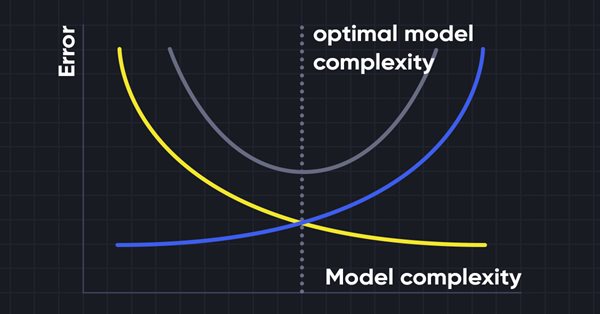

Гребневая регрессия (ридж-регрессия) — это простой метод для уменьшения сложности модели и борьбы с подгонкой, которая может возникнуть в результате простой линейной регрессии.

Статья описывает принципы, методы и возможности применения Электромагнитного алгоритма EM в различных задачах оптимизации. EM-алгоритм является эффективным инструментом оптимизации, способным работать с большими объемами данных и многомерными функциями.

ONNX (Open Neural Network Exchange) — открытый стандарт представления моделей нейронных сетей. В данной статье мы рассмотрим процесс создания модели СNN-LSTM для прогнозирования финансовых временных рядов и использование созданной ONNX-модели в MQL5-эксперте.

Матрица служит основой алгоритмов машинного обучения и компьютеров в целом из-за ее способности эффективно обрабатывать большие математические операции. В Стандартной библиотеке есть все, что нужно, но мы можем расширить ее, добавив несколько функций в файл utils.

Теория категорий представляет собой разнообразный и расширяющийся раздел математики, который пока относительно не освещен в MQL5-сообществе. Эта серия статей призвана осветить некоторые из ее концепций для создания открытой библиотеки и дальнейшему использованию этого замечательного раздела в создании торговых стратегий.

Алгоритм растущих деревьев (Saplings Sowing and Growing up, SSG) вдохновлен одним из самых жизнестойких организмов на планете, который является замечательным образцом выживания в самых различных условиях.

В этой статье рассмотрим алгоритм оптимизации "Алгоритм обезьян" (MA). Способность этих подвижных животных преодолевать сложные препятствия и добираться до самых труднодоступных вершин деревьев легли в основу идеи алгоритма MA.