Im vorangegangenen Artikel haben wir uns mit nicht-gradientenbasierten Optimierungsmethoden befasst. Wir haben uns mit dem genetischen Algorithmus vertraut gemacht. Heute werden wir dieses Thema fortsetzen und eine andere Klasse von evolutionären Algorithmen besprechen.

Der Händler von heute ist ein Philomath, der fast immer (entweder bewusst oder unbewusst...) nach neuen Ideen sucht, sie ausprobiert, sich entscheidet, sie zu modifizieren oder zu verwerfen; ein explorativer Prozess, der einiges an Sorgfalt kosten sollte. Diese Artikelserie wird vorschlagen, dass der MQL5-Assistent eine Hauptstütze für Händler sein sollte.

Heute möchte ich Ihnen eine etwas andere Lernmethode vorstellen. Wir können sagen, dass sie von Darwins Evolutionstheorie entlehnt ist. Sie ist wahrscheinlich weniger kontrollierbar als die zuvor besprochenen Methoden, aber sie ermöglicht die Ausbildung nicht-differenzierbarer Modelle.

In den vorangegangenen Artikeln dieser Reihe haben wir zwei Algorithmen des verstärkten Lernens (Reinforcement Learning) kennengelernt. Jede von ihnen hat seine eigenen Vor- und Nachteile. Wie so oft in solchen Fällen kommt man dann auf die Idee, beide Methoden in einem Algorithmus zu kombinieren und das Beste aus beiden zu verwenden. Dies würde die Unzulänglichkeiten eines jeden von ihnen ausgleichen. Eine dieser Methoden wird in diesem Artikel erörtert.

Wir studieren weiterhin das Verstärkungslernen, das Reinforcement Learning. Im vorigen Artikel haben wir die Methode des Deep Q-Learning kennengelernt. Bei dieser Methode wird das Modell so trainiert, dass es die bevorstehende Belohnung in Abhängigkeit von der in einer bestimmten Situation durchgeführten Aktion vorhersagt. Dann wird eine Aktion entsprechend der Strategie und der erwarteten Belohnung durchgeführt. Es ist jedoch nicht immer möglich, die Q-Funktion zu approximieren. Manchmal führt die Annäherung nicht zu dem gewünschten Ergebnis. In solchen Fällen werden Näherungsmethoden nicht auf Nutzenfunktionen, sondern auf eine direkte Handlungspolitik (Strategie) angewendet. Eine dieser Methoden ist die Gradientbasierte Optimierung, engl. „Policy Gradient“.

Dies ist ein fauler Algorithmus, der nicht aus dem Trainingsdatensatz lernt, sondern den Datensatz speichert und sofort reagiert, wenn er eine neue Probe erhält. So einfach er auch ist, er wird in einer Vielzahl von Anwendungen in der Praxis eingesetzt

In diesem Artikel werde ich den beliebten Algorithmus der Partikelschwarm-Optimierung (PSO) besprechen. Zuvor haben wir wichtige Eigenschaften von Optimierungsalgorithmen wie Konvergenz, Konvergenzrate, Stabilität und Skalierbarkeit erörtert, einen Prüfstand entwickelt und den einfachsten RNG-Algorithmus betrachtet.

Data Mining ist für Datenwissenschaftler und Händler von entscheidender Bedeutung, da die Daten oft nicht so einfach sind, wie wir denken. Das menschliche Auge kann die kleinen zugrundeliegenden Muster und Beziehungen im Datensatz nicht erkennen, vielleicht kann uns der Algorithmus K-Means dabei helfen. Finden wir es heraus...

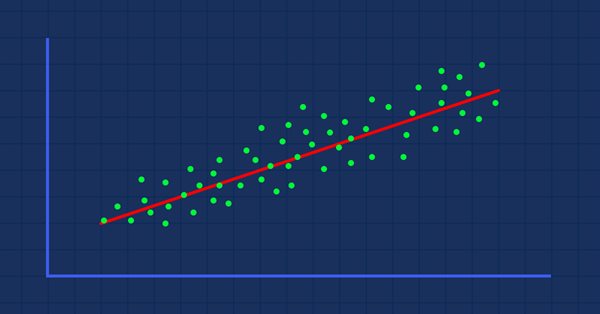

Im Gegensatz zur linearen Regression ist die polynome Regression ein flexibles Modell, das darauf abzielt, Aufgaben besser zu erfüllen, die das lineare Regressionsmodell nicht bewältigen kann. Lassen Sie uns herausfinden, wie man polynome Modelle in MQL5 erstellt und etwas Positives daraus macht.

Wir studieren weiterhin das Verstärkungslernen, das Reinforcement Learning. In diesem Artikel werden wir uns mit der Methode des Deep Q-Learning vertraut machen. Mit dieser Methode hat das DeepMind-Team ein Modell geschaffen, das einen Menschen beim Spielen von Atari-Computerspielen übertreffen kann. Ich denke, es wird nützlich sein, die Möglichkeiten der Technologie zur Lösung von Handelsproblemen zu bewerten.

Wir untersuchen weiterhin Methoden des Reinforcement-Learnings. Mit diesem Artikel beginnen wir ein weiteres großes Thema, das Reinforcement-Learning. Dieser Ansatz ermöglicht es den Modellen, bestimmte Strategien zur Lösung der Probleme zu entwickeln. Es ist zu erwarten, dass diese Eigenschaft des Reinforcement-Learnings (Lernen durch Verstärkung) neue Horizonte für die Entwicklung von Handelsstrategien eröffnen wird.

In den letzten beiden Artikeln haben wir ein Tool zur Erstellung und Bearbeitung von Modellen neuronaler Netze entwickelt. Nun ist es an der Zeit, die Einsatzmöglichkeiten der Technologie des Transfer-Learnings anhand praktischer Beispiele zu bewerten.

Im vorigen Artikel haben wir ein Tool zum Erstellen und Bearbeiten der Architektur neuronaler Netze entwickelt. Heute werden wir die Arbeit an diesem Instrument fortsetzen. Wir werden versuchen, sie nutzerfreundlicher zu gestalten. Dies mag ein Schritt weg von unserem Thema sein. Aber ist es nicht so, dass ein gut organisierter Arbeitsplatz eine wichtige Rolle bei der Erreichung dieses Ziels spielt?

In dieser Artikelserie haben wir bereits mehr als einmal über Transfer Learning berichtet. In diesem Artikel schlage ich vor, diese Lücke zu schließen und einen genaueren Blick auf Transfer Learning zu werfen.

Wir untersuchen weiterhin Modelle und Algorithmen für unüberwachtes Lernen. Diesmal schlage ich vor, dass wir die Eigenschaften von AutoAutoencodern bei der Anwendung auf das Training rekurrenter Modelle diskutieren.

Im letzten Artikel haben wir uns mit dem Algorithmus des Autoencoders vertraut gemacht. Wie jeder andere Algorithmus hat auch dieser seine Vor- und Nachteile. In seiner ursprünglichen Implementierung wird der Autoencoder verwendet, um die Objekte so weit wie möglich von der Trainingsstichprobe zu trennen. Dieses Mal werden wir darüber sprechen, wie man mit einigen ihrer Nachteile umgehen kann.

In diesem Artikel werde ich mit Hilfe von Experimenten und unkonventionellen Ansätzen ein profitables Handelssystem entwickeln und prüfen, ob neuronale Netze für Händler eine Hilfe sein können. Der MetaTrader 5 als ein autarkes Tool für den Einsatz neuronaler Netze im Handel.

Der Händler von heute ist ein Philomath, der fast immer (entweder bewusst oder unbewusst...) nach neuen Ideen sucht, sie ausprobiert, sich entscheidet, sie zu modifizieren oder zu verwerfen; ein explorativer Prozess, der einiges an Sorgfalt kosten sollte. Diese Artikelserie wird vorschlagen, dass der MQL5-Assistent eine Hauptstütze für Händler sein sollte.

Wir untersuchen weiterhin Modelle und Algorithmen für unüberwachtes Lernen. Einige Leser haben vielleicht Fragen zur Relevanz der jüngsten Veröffentlichungen zum Thema neuronale Netze. In diesem neuen Artikel befassen wir uns wieder mit neuronalen Netzen.

Wir fahren mit der Besprechung von Assoziationsregeln fort. Im vorigen Artikel haben wir den theoretischen Aspekt dieser Art von Problemen erörtert. In diesem Artikel werde ich die Implementierung der FP Growth-Methode mit MQL5 zeigen. Außerdem werden wir die implementierte Lösung anhand realer Daten testen.

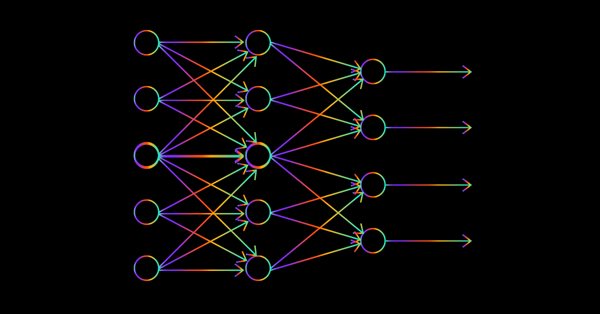

Bevor wir fertig sind, müssen wir noch einige kleinere Dinge im Zusammenhang mit dem neuronalen Feed-Forward-Netz behandeln, unter anderem den Entwurf. Sehen wir uns an, wie wir ein flexibles neuronales Netz für unsere Eingaben, die Anzahl der verborgenen Schichten und die Knoten für jedes Netz aufbauen und gestalten können.

Als Fortsetzung dieser Artikelserie betrachten wir eine andere Art von Problemen innerhalb der Methoden des unüberwachten Lernens: die Ermittlung von Assoziationsregeln. Dieser Problemtyp wurde zuerst im Einzelhandel, insbesondere in Supermärkten, zur Analyse von Warenkörben eingesetzt. In diesem Artikel werden wir über die Anwendbarkeit solcher Algorithmen im Handel sprechen.

Viele Menschen lieben sie, aber nur wenige verstehen die gesamte Funktionsweise neuronaler Netze. In diesem Artikel werde ich versuchen, alles, was hinter den verschlossenen Türen einer mehrschichtigen Feed-Forward-Wahrnehmung vor sich geht, in einfacher Sprache zu erklären.

Metamodelle im maschinellen Lernen: Automatische Erstellung von Handelssystemen mit wenig oder gar keinem menschlichen Eingriff — Das Modell entscheidet selbständig, wann und wie es handelt.

In diesem Artikel werde ich mit Hilfe von Experimenten und unkonventionellen Ansätzen ein profitables Handelssystem entwickeln und prüfen, ob neuronale Netze für Trader eine Hilfe sein können.

In diesem Teil setzen wir die Diskussion über die Modelle der Künstlichen Intelligenz fort. Wir untersuchen vor allem Algorithmen für unüberwachtes Lernen. Wir haben bereits einen der Clustering-Algorithmen besprochen. In diesem Artikel stelle ich eine Variante zur Lösung von Problemen im Zusammenhang mit der Dimensionsreduktion vor.

Der Gradientenverfahren spielt eine wichtige Rolle beim Training neuronaler Netze und vieler Algorithmen des maschinellen Lernens. Es handelt sich um einen schnellen und intelligenten Algorithmus, der trotz seiner beeindruckenden Arbeit von vielen Datenwissenschaftlern immer noch missverstanden wird - sehen wir uns an, worum es geht.

Im vorigen Artikel haben wir eine Klasse für das Clustering von Daten erstellt. In diesem Artikel möchte ich Varianten für die mögliche Anwendung der gewonnenen Ergebnisse bei der Lösung praktischer Handelsaufgaben vorstellen.

Wir fahren fort mit der Betrachtung der Clustermethode. In diesem Artikel werden wir eine neue CKmeans-Klasse erstellen, um eine der gängigsten k-means-Clustermethoden zu implementieren. Während der Tests gelang es dem Modell, etwa 500 Muster zu erkennen.

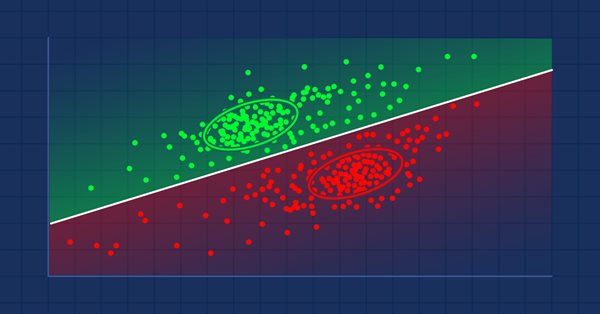

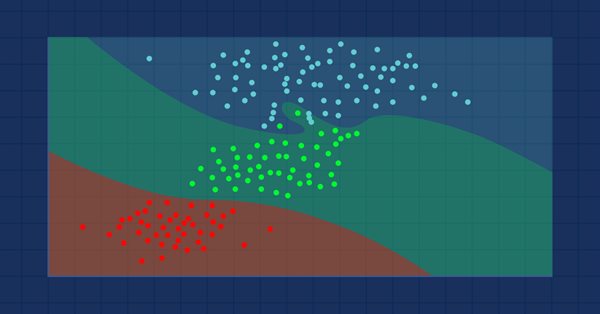

Entscheidungsbäume imitieren die Art und Weise, wie Menschen denken, um Daten zu klassifizieren. Schauen wir mal, wie man so einen Baum erstellt und ihn zur Klassifizierung und Vorhersage einiger Daten verwenden kann. Das Hauptziel des Entscheidungsbaum-Algorithmus ist es, die Daten mit Fremdanteilen und die reinen oder knotennahen Daten abzutrennen.

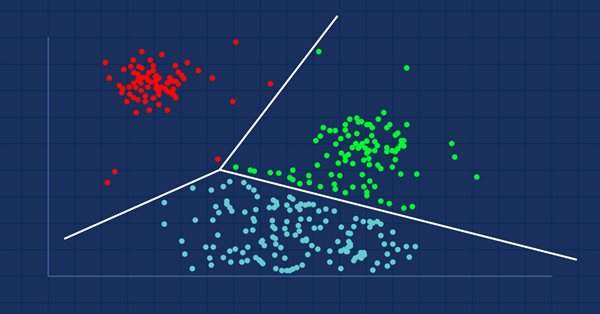

Es ist mehr als ein Jahr her, dass ich meinen letzten Artikel veröffentlicht habe. Das ist eine ganze Menge Zeit, um Ideen zu überarbeiten und neue Ansätze zu entwickeln. In dem neuen Artikel möchte ich von der bisher verwendeten Methode des überwachten Lernens abweichen. Diesmal werden wir uns mit Algorithmen des unüberwachten Lernens beschäftigen. Wir werden insbesondere einen der Clustering-Algorithmen - K-Means - betrachten.

Sehen Sie sich diese Auswahl an nützlichen Materialien an, die Händlern dabei helfen können, ihr Wissen über den algorithmischen Handel zu verbessern. Die Zeit der einfachen Algorithmen ist Vergangenheit, und es wird immer schwieriger, ohne den Einsatz von Techniken des maschinellen Lernens und neuronalen Netzen erfolgreich zu sein.

In diesem Artikel werde ich versuchen, unser logistisches Modell zu verwenden, um den Börsencrash auf der Grundlage der Fundamentaldaten der US-Wirtschaft vorherzusagen. NETFLIX und APPLE sind die Aktien, auf die wir uns konzentrieren werden, wobei wir die früheren Börsencrashs von 2019 und 2020 nutzen werden, um zu sehen, wie unser Modell in der aktuellen Krise abschneiden wird.

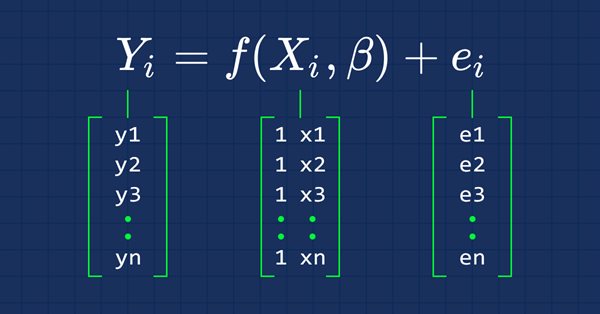

Diesmal werden unsere Modelle mit Hilfe von Matrizen erstellt, was uns eine gewisse Flexibilität ermöglicht, während wir gleichzeitig leistungsstarke Modelle erstellen können, die nicht nur mit fünf unabhängigen Variablen, sondern auch mit vielen Variablen umgehen können, solange wir innerhalb der Berechnungsgrenzen eines Computers bleiben.

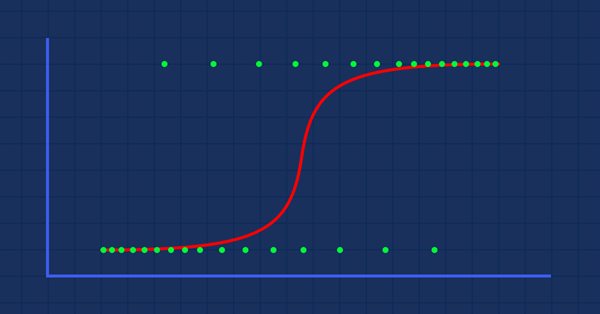

Die Klassifizierung von Daten ist für einen Algo-Händler und einen Programmierer von entscheidender Bedeutung. In diesem Artikel werden wir uns auf einen logistischen Klassifizierungsalgorithmus konzentrieren, der uns wahrscheinlich helfen kann, die Ja- oder Nein-Stimmen, die Höhen und Tiefen, Käufe und Verkäufe zu identifizieren.

Es ist an der Zeit, dass wir als Händler unsere Systeme und uns selbst darauf trainieren, Entscheidungen auf der Grundlage von Zahlen zu treffen. Nicht unsere Augen oder wenn unser Bauchgefühl uns glauben macht, dass die Welt sich in diese Richtung bewegt, also lassen Sie uns senkrecht zur Richtung der Welle gehen.

Durch die Verwendung der speziellen Datentypen 'matrix' und 'vector' ist es möglich, Code zu erstellen, der der mathematischen Notation sehr nahe kommt. Mit diesen Methoden müssen Sie keine verschachtelten Schleifen erstellen oder auf die korrekte Indizierung von Arrays in Berechnungen achten. Die Verwendung von Matrix- und Vektormethoden erhöht daher die Zuverlässigkeit und Geschwindigkeit bei der Entwicklung komplexer Programme.

Für die Entwicklung von Integrationen mit MQL steht ein Python-Paket zur Verfügung, das eine Fülle von Möglichkeiten wie Datenexploration, Erstellung und Nutzung von maschinellen Lernmodellen ermöglicht. Die eingebaute Python-Integration in MQL5 ermöglicht die Erstellung verschiedener Lösungen, von der einfachen linearen Regression bis hin zu Deep-Learning-Modellen. Werfen wir einen Blick darauf, wie man eine Entwicklungsumgebung einrichtet und vorbereitet und wie man einige der Bibliotheken für maschinelles Lernen verwendet.

Im vorigen Artikel haben wir begonnen, Methoden zur Verbesserung der Trainingsqualität neuronaler Netze zu besprechen. In diesem Artikel setzen wir dieses Thema fort und betrachten einen weiteren Ansatz — die Batch-Normalisierung.