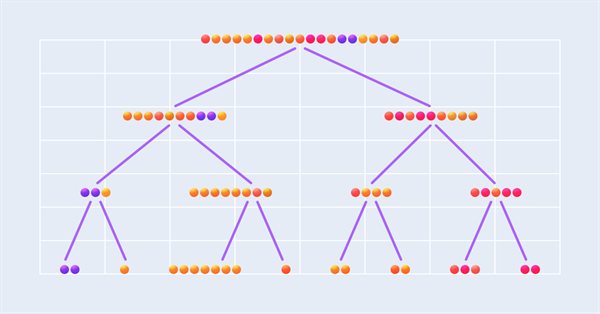

Este artículo describe la implementación de un modelo de regresión de árboles de decisión para predecir precios de activos financieros. Se realizaron etapas de preparación de datos, entrenamiento y evaluación del modelo, con ajustes y optimizaciones. Sin embargo, es importante destacar que el modelo es solo un estudio y no debe ser usado en operaciones reales.

El presente artículo supone la tercera parte de la serie que describe las etapas de desarrollo de un cliente MQL5 nativo para el protocolo MQTT. En esta ocasión, hablaremos con detalle sobre la aplicación de un desarrollo basado en pruebas para implementar el intercambio de paquetes CONNECT/CONNACK. Al final de este paso, nuestro cliente DEBERÁ poder comportarse adecuadamente al lidiar con cualquier posible resultado del servidor al intentar conectarse.

El artículo forma parte de una serie que describe las etapas de desarrollo de un cliente MQL5 nativo para el protocolo MQTT. En esta parte describiremos la organización de nuestro código, los primeros archivos de encabezado y las clases, así como la escritura de las pruebas. Este artículo también incluirá notas breves sobre un desarrollo basado en las pruebas y su aplicación a este proyecto.

Este artículo de la serie sobre la implementación de la teoría de categorías en MQL5 está dedicado a los funtores. Hoy veremos cómo asignar el orden lineal a un conjunto utilizando funtores al analizar dos conjuntos de datos que parecen no tener relación entre sí.

Descubra el potencial de la presentación dinámica de datos en sus estrategias y utilidades comerciales con nuestra guía detallada para crear GUI móviles en MQL5. Sumérjase en los principios fundamentales de la programación orientada a objetos y aprenda a diseñar y utilizar de manera fácil y eficiente una o más GUI móviles en un solo gráfico.

El presente artículo representa el primer intento de desarrollar un cliente MQTT nativo para MQL5. El MQTT es un protocolo de comunicación "publicación-suscripción". Es ligero, abierto, simple y está diseñado para implementarse con facilidad, lo cual permite su uso en muchas situaciones.

En este artículo, experimentaremos y analizaremos la inteligencia artificial ChatGPT de OpenAI para comprender sus capacidades y reducir el tiempo y la intensidad del trabajo en el desarrollo de nuestros asesores, indicadores y scripts. Asimismo, repasaremos rápidamente esta tecnología e intentaremos ver cómo usarla correctamente para programar en MQL4 y MQL5.

El presente artículo continúa la serie sobre la implementación de la teoría de categorías en MQL5. Hoy analizaremos los grupos monoidales como un medio que normaliza conjuntos de monoides y los hace más comparables entre una gama más amplia de conjuntos de monoides y tipos de datos.

Libere el poder de la presentación dinámica de datos en sus estrategias o utilidades comerciales con nuestra guía detallada para desarrollar una GUI móvil en MQL5. Sumérjase en los eventos del gráfico y aprenda a diseñar e implementar una GUI simple y con capacidad de movimiento múltiple en un solo gráfico. El artículo también analizará la adición de elementos a una interfaz gráfica, aumentando su funcionalidad y atractivo estético.

La teoría de categorías es un apartado diverso y en expansión de las matemáticas, que solo recientemente ha comenzado a ser trabajado por la comunidad MQL5. Esta serie de artículos tiene por objetivo repasar algunos de sus conceptos para crear una biblioteca abierta y seguir usando este maravilloso apartado en la creación de estrategias comerciales.

Este artículo describiremos cuatro métodos para conectar el código MQL5 a una base de datos de Postgres y ofreceremos una guía paso a paso para configurar un entorno de desarrollo para uno de ellos, la API REST, utilizando el Subsistema de Windows para Linux (WSL). Asimismo, mostraremos una aplicación demostrativa de la API con el código MQL5 correspondiente para insertar datos y consultas a las tablas correspondientes, así como un asesor demo para usar estos datos.

En el artículo anterior, analizamos los modelos relacionales que utilizan mecanismos de atención en su arquitectura. Una de las características de dichos modelos es su mayor uso de recursos informáticos. Este artículo propondrá uno de los posibles mecanismos para reducir el número de operaciones computacionales dentro del bloque Self-Attention o de auto-atención, lo cual aumentará el rendimiento del modelo en su conjunto.

La teoría de categorías es un apartado diverso y en expansión de las matemáticas, que solo recientemente ha comenzado a ser trabajado por la comunidad MQL5. Esta serie de artículos tiene por objetivo repasar algunos de sus conceptos para crear una biblioteca abierta y seguir usando este maravilloso apartado en la creación de estrategias comerciales.

En este artículo analizaremos el algoritmo de optimización "Algoritmo del Mono" (MA). La capacidad de estos ágiles animales para superar obstáculos complicados y alcanzar las copas de los árboles más inaccesibles fue la base de la idea del algoritmo MA.

La teoría de categorías es una rama diversa y en expansión de las matemáticas, relativamente inexplorada aún en la comunidad MQL5. Esta serie de artículos tiene como objetivo destacar algunos de sus conceptos para crear una biblioteca abierta y seguir utilizando esta maravillosa sección para crear estrategias comerciales.

Hoy estudiaremos y pondremos a prueba un algoritmo de optimización muy potente, la búsqueda armónica (HS), que se inspira en el proceso de búsqueda de la armonía sonora perfecta. ¿Qué algoritmo lidera ahora mismo nuestra clasificación?

¿Qué te parece crear un sistema para estudiar el mercado cuando está cerrado o simular situaciones de mercado? Aquí iniciaremos una nueva secuencia de artículos para tratar este tema.

El GSA es un algoritmo de optimización basado en la población e inspirado en la naturaleza no viviente. La simulación de alta fidelidad de la interacción entre los cuerpos físicos, gracias a la ley de la gravedad de Newton presente en el algoritmo, permite observar la mágica danza de los sistemas planetarios y los cúmulos galácticos, capaz de hipnotizar en la animación. Hoy vamos a analizar uno de los algoritmos de optimización más interesantes y originales. Adjuntamos un simulador de movimiento de objetos espaciales.

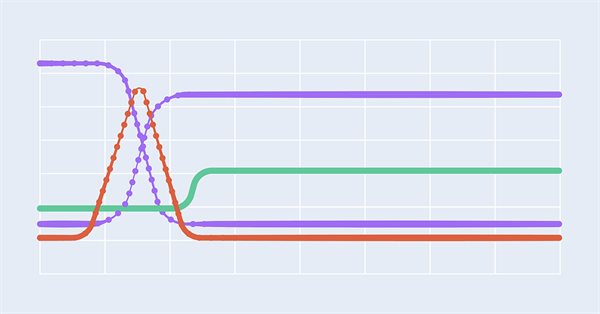

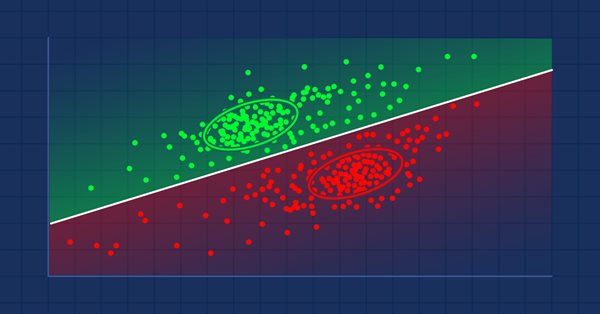

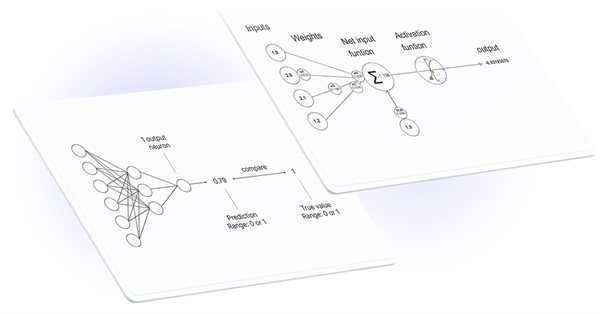

El perceptrón multicapa es una evolución del perceptrón simple, capaz de resolver problemas separables no linealmente. Junto con el algoritmo de retropropagación, es posible entrenar eficientemente esta red neuronal. En la tercera parte de la serie sobre el perceptrón multicapa y la retropropagación, mostraremos cómo integrar esta técnica con el simulador de estrategias. Esta integración permitirá utilizar análisis de datos complejos y tomar mejores decisiones para optimizar las estrategias de negociación. En este resumen, analizaremos las ventajas y los retos de la aplicación de esta técnica.

La teoría de categorías es una rama diversa y en expansión de las matemáticas, relativamente inexplorada aún en la comunidad MQL5. Esta serie de artículos tiene como objetivo destacar algunos de sus conceptos para crear una biblioteca abierta y seguir utilizando esta maravillosa sección para crear estrategias comerciales.

El presente artículo analiza las posibilidades de trabajar con bases de datos que utilizan el motor SQLite como base. Hemos creado una clase CDatabase para usar de forma cómoda y eficaz los principios de la programación orientada a objetos. Posteriormente se utilizará para crear y gestionar una base de datos de eventos macroeconómicos. Asimismo, ofreceremos ejemplos de muchos métodos de la clase CDatabase.

La estrategia de búsqueda de alimento de la bacteria E.coli inspiró a los científicos para crear el algoritmo de optimización BFO. El algoritmo contiene ideas originales y enfoques prometedores para la optimización y merece ser investigado en profundidad.

La asombrosa capacidad de las malas hierbas para sobrevivir en una gran variedad de condiciones inspiró la idea de un potente algoritmo de optimización. El IWO es uno de los mejores entre los analizados anteriormente.

Hoy analizaremos el método de optimización «Búsqueda con ayuda del algoritmo de luciérnagas» 'Firefly Algorithm Search' (FA). Tras modificar el algoritmo, este ha pasado de ocupar un lugar marginal a convertirse en un verdadero líder en la tabla de calificación.

La teoría de categorías es un área diversa y en expansión de las matemáticas, relativamente inexplorada aún en la comunidad MQL. Esta serie de artículos tiene como objetivo destacar algunos de sus conceptos para crear una biblioteca abierta y seguir utilizando esta maravillosa sección para crear estrategias comerciales.

El tráder moderno está casi siempre a la búsqueda de nuevas ideas, probando constantemente nuevas estrategias, modificándolas y descartando las que han fracasado. En esta serie de artículos, trataremos de demostrar que el Wizard MQL5 es la verdadera columna vertebral para un tráder en su búsqueda.

Aquí te mostraré cómo crear esas pantallas en forma de banda, normalmente usadas para mostrar cotizaciones como en la bolsa, pero pura y simplemente usando MQL5, sin recurrir a programación externa complicada e innecesariamente sofisticada.

Continuamos estudiando los métodos de aprendizaje automático. En este artículo, iniciaremos otro gran tema llamado «Aprendizaje por refuerzo». Este enfoque permite a los modelos establecer ciertas estrategias para resolver las tareas. Esperamos que esta propiedad del aprendizaje por refuerzo abra nuevos horizontes para la construcción de estrategias comerciales.

En los últimos dos artículos, hemos creado una herramienta que nos permite crear y editar modelos de redes neuronales. Ahora es el momento de evaluar el uso potencial de la tecnología de Transfer Learning en ejemplos prácticos.

Artículo de introducción a los algoritmos de optimización (AO). Clasificación. En el artículo, intentaremos crear un banco de pruebas (un conjunto de funciones) que servirá en el futuro para comparar los AO entre sí, e incluso, quizás, para identificar el algoritmo más universal de todos los ampliamente conocidos.

En el último artículo, creamos una herramienta capaz de crear y editar arquitecturas de redes neuronales. Hoy querríamos proponerles continuar con el desarrollo de esta herramienta, para lograr que resulte más fácil de usar. En cierto modo, esto se aleja un poco de nuestro tema, pero estará de acuerdo con que la organización del espacio de trabajo desempeña un papel importante en el resultado final.

En esta serie de artículos, hemos mencionado el Aprendizaje por Transferencia más de una vez, pero hasta ahora no había sido más que una mención. Le propongo rellenar este vacío y analizar más de cerca el Aprendizaje por Transferencia.

Continuamos analizando los algoritmos de aprendizaje no supervisado. Hoy hablaremos sobre el uso de autocodificadores en el entrenamiento de modelos recurrentes.

Para resolver problemas matemáticos, se han añadido a MQL5 matrices y vectores. Los nuevos tipos tienen métodos incorporados para escribir un código conciso y fácilmente comprensible que se acerque a una notación matemática. Los arrays son algo bueno, pero las matrices, en muchos casos, resultan mejores.

Metamodelos en el aprendizaje automático: Creación automática de sistemas comerciales sin apenas intervención humana: el Modelo decide por sí mismo cómo y cuándo comerciar.

En este artículo continuaremos a aprender cómo obtener datos de la web para utilizarlos en un EA. Así que pongamos manos a la obra, o más bien a empezar a codificar un sistema alternativo.

Saber cómo introducir los datos de la Web en un EA no es tan obvio, o mejor dicho, no es tan simple que puede hacerse sin conocer y entender realmente todas las características que están presentes en MetaTrader 5.

Cómo acceder a los datos en la web dentro de MetaTrader 5. En la web tenemos varios sitios y lugares en los que una gran y vasta cantidad de información está disponible y accesible para aquellos que saben dónde buscar y cómo utilizar mejor esta información.