El framework CATCH combina la transformada de Fourier y el parcheo de frecuencias para detectar con precisión anomalías del mercado inaccesibles a los métodos tradicionales. En el presente artículo, analizaremos cómo este enfoque revela patrones ocultos en los datos financieros.

Aprenda a construir un indicador de patrón armónico en MQL5 utilizando objetos gráficos. Descubra cómo detectar puntos de oscilación, aplicar retrocesos de Fibonacci y automatizar el reconocimiento de patrones.

La estrategia Darvas Box Breakout, creada por Nicolas Darvas, es un enfoque técnico de negociación que detecta posibles señales de compra cuando el precio de una acción sube por encima de un rango establecido, lo que sugiere un fuerte impulso alcista. En este artículo, aplicaremos este concepto estratégico como ejemplo para explorar tres técnicas avanzadas de aprendizaje automático. Entre ellas se incluyen el uso de un modelo de aprendizaje automático para generar señales en lugar de filtrar operaciones, el empleo de señales continuas en lugar de discretas y el uso de modelos entrenados en diferentes marcos temporales para confirmar las operaciones.

En este artículo creamos un sistema de trading en MQL5 que se encarga de detectar de forma automática los "order blocks", un concepto utilizado en el método Smart Money. Describimos las reglas de la estrategia, implementamos la lógica en MQL5 e integramos la gestión de riesgos para una ejecución eficaz de las operaciones. Por último, realizamos pruebas retrospectivas del sistema para evaluar su rendimiento y perfeccionarlo con el fin de obtener resultados óptimos.

Seguimos construyendo los algoritmos que sustentan el framework DADA, una herramienta avanzada para detectar anomalías en las series temporales. Este enfoque permite distinguir eficazmente las fluctuaciones aleatorias de los valores atípicos significativos. A diferencia de los métodos clásicos, el DADA se adapta dinámicamente a los distintos tipos de datos, seleccionando el nivel de compresión óptimo en cada caso.

En este artículo, implementamos la entrada automática de operaciones utilizando el Calendario Económico MQL5, aplicando filtros definidos por el usuario y desfases temporales para identificar eventos noticiosos que cumplan los requisitos. Comparamos los pronósticos y los valores anteriores para determinar si abrir una operación de COMPRA o VENTA. Los temporizadores de cuenta regresiva dinámicos muestran el tiempo restante hasta la publicación de las noticias y se reinician automáticamente después de una operación.

Hoy vamos a familiarizarnos con el framework DADA, un método innovador para detectar anomalías en las series temporales. Este ayuda a distinguir las fluctuaciones aleatorias de las presuntas anomalías. A diferencia de los métodos tradicionales, el DADA puede adaptarse de forma flexible a distintos datos. En lugar de un nivel de compresión fijo, usa múltiples opciones y elige la más adecuada para cada caso.

Como observador de la acción del precio y trader, he notado que cuando una tendencia se confirma en múltiples marcos temporales, suele continuar en esa dirección. Lo que puede variar es la duración de la tendencia, y esto depende del tipo de trader que seas, si mantienes posiciones a largo plazo o te dedicas al scalping. Los plazos que elijas para la confirmación desempeñan un papel crucial. Echa un vistazo a este artículo para conocer un sistema rápido y automatizado que te ayuda a analizar la tendencia general en diferentes marcos temporales con solo hacer clic en un botón o mediante actualizaciones periódicas.

En nuestro artículo anterior presentamos un script sencillo llamado «The Quarters Drawer». Partiendo de esa base, ahora damos el siguiente paso creando un Asesor Experto (Expert Advisor, EA) de monitoreo, destinado a seguir estos cuartos y a proporcionar supervisión sobre posibles reacciones del mercado en dichos niveles. Acompáñenos mientras exploramos el proceso de desarrollo de una herramienta de detección de zonas en este artículo.

Los puntos de soporte y resistencia son niveles críticos que indican posibles reversiones y continuaciones de la tendencia. Aunque identificar estos niveles puede resultar complicado, una vez que los localices, estarás bien preparado para navegar por el mercado. Si necesitas más ayuda, échale un vistazo a la herramienta Quarters Drawer que aparece en este artículo, te ayudará a identificar los niveles de soporte y resistencia principales y secundarios.

Descubra cómo importar y utilizar sin esfuerzo la librería History Manager en su código MQL5 para procesar los historiales de operaciones en su cuenta MetaTrader 5 en el último artículo de esta serie. Con simples llamadas a funciones de una sola línea en MQL5, puede gestionar y analizar de forma eficaz sus datos de trading. Además, aprenderá a crear diferentes scripts de análisis del historial comercial y a desarrollar un asesor experto basado en precios como ejemplos prácticos de uso. El EA de ejemplo aprovecha los datos de precios y la librería History Manager para tomar decisiones de trading informadas, ajustar los volúmenes de operaciones e implementar estrategias de recuperación basadas en operaciones cerradas anteriormente.

Los fractales de Bill Williams son un indicador potente que es fácil pasar por alto cuando se ve por primera vez en un gráfico de precios. Parece demasiado recargado y probablemente no lo suficientemente incisivo. Nuestro objetivo es desvelar este indicador examinando lo que sus diversos patrones podrían lograr cuando se analizan con pruebas de avance en todos los casos, con un asesor experto creado por un asistente.

En este artículo, veremos cómo conectar una nueva estrategia al sistema de optimización automática que hemos creado. Veamos qué tipo de EA necesitamos crear y si será posible hacerlo sin cambiar los archivos de la librería o minimizando los cambios necesarios.

Los operadores suelen enfrentarse a pérdidas por señales falsas, mientras que esperar a la confirmación puede llevar a perder oportunidades. Este artículo presenta una estrategia comercial triangular que utiliza el precio de la plata en dólares (XAGUSD) y euros (XAGEUR), junto con el tipo de cambio EURUSD, para filtrar el ruido. Al aprovechar las relaciones entre mercados, los operadores pueden descubrir el sentimiento oculto y perfeccionar sus entradas en tiempo real.

Hoy crearemos un asesor comercial adaptativo de autoaprendizaje basado en DQN de aprendizaje automático, con inferencia causal multivariante, que negociará con éxito simultáneamente en 7 pares de divisas, con agentes de diferentes pares intercambiando información entre sí.

¿Quiere saber cómo aprovechar los spreads de los tipos de interés? En este artículo, veremos cómo usar el arbitraje de swaps en Forex para generar unos ingresos constantes cada noche construyendo un portafolio resistente a las fluctuaciones del mercado.

En este artículo, desarrollamos un sistema EA de trading de cuadrícula multinivel utilizando MQL5, centrándonos en la arquitectura y el diseño del algoritmo que hay detrás de las estrategias de trading de cuadrícula. Exploramos la implementación de una lógica de red multicapa y técnicas de gestión de riesgos para hacer frente a las condiciones variables del mercado. Por último, ofrecemos explicaciones detalladas y consejos prácticos para guiarle en la creación, prueba y perfeccionamiento del sistema de negociación automatizado.

El filtro de Kalman es un algoritmo recursivo utilizado en el trading algorítmico para estimar el estado real de una serie temporal financiera filtrando el ruido de los movimientos de precios. Actualiza dinámicamente las predicciones basándose en nuevos datos del mercado, lo que lo hace valioso para estrategias adaptativas como la reversión a la media. Este artículo presenta primero el filtro de Kalman, cubriendo su cálculo e implementación. A continuación, aplicamos el filtro a una estrategia clásica de reversión a la media en el mercado de divisas como ejemplo. Por último, realizamos diversos análisis estadísticos comparando el filtro con una media móvil en diferentes pares de divisas.

Hoy vamos a desmontar mi primer robot de arbitraje: un proveedor de liquidez (si lo podemos llamar así) en activos sintéticos. Hoy en día este bot está funcionando con éxito como un módulo en un gran sistema de aprendizaje automático, pero he puesto en marcha un viejo robot de arbitraje de divisas de la nube, así que le propongo echarle un vistazo, y pensar en lo que podemos hacer con él hoy.

En este artículo, desarrollamos un Asesor Experto en MQL5 para la estrategia Trend Flat Momentum. Combinamos un cruce de dos medias móviles con filtros de impulso RSI y CCI para generar señales de trading. También cubrimos las pruebas retrospectivas y las posibles mejoras para el rendimiento en el mundo real.

Continuamos implementando los enfoques propuestos por los autores del framework DUET, que ofrece un enfoque innovador para el análisis de series temporales, combinando la clusterización temporal y de canales para identificar patrones ocultos en los datos analizados.

En este artículo, creamos un Asesor Experto en MQL5 para la estrategia de ruptura asiática calculando los máximos y mínimos de la sesión y aplicando un filtro de tendencia con una media móvil. Implementamos estilos dinámicos para objetos, entradas de tiempo definidas por el usuario y una sólida gestión de riesgos. Por último, mostramos técnicas de pruebas retrospectivas y optimización para perfeccionar el sistema.

En este artículo, creamos un Asesor Experto MQL5 para detectar patrones armónicos Butterfly. Identificamos los puntos pivote y validamos los niveles de Fibonacci para confirmar el patrón. A continuación, visualizamos el patrón en el gráfico y ejecutamos automáticamente las operaciones cuando se confirman.

Únase a nuestro debate de hoy, en el que buscaremos un procedimiento algorítmico para minimizar el número total de veces que nos detienen en operaciones ganadoras. El problema al que nos enfrentamos es muy complejo, y la mayoría de las soluciones que se plantean en los debates comunitarios carecen de normas establecidas y fijas. Nuestro enfoque algorítmico para resolver el problema aumentó la rentabilidad de nuestras operaciones y redujo nuestra pérdida media por operación. Sin embargo, aún quedan avances por realizar para filtrar completamente todas las operaciones que se detendrán. Nuestra solución es un buen primer paso que cualquiera puede probar.

El framework DUET ofrece un enfoque innovador del análisis de series temporales, combinando la clusterización temporal y por canales para revelar patrones ocultos en los datos analizados. Esto permite a los modelos adaptarse a los cambios a lo largo del tiempo y mejorar la calidad de las previsiones eliminando el ruido.

En este artículo, creamos un asesor experto de trading con cuadrículas en MQL5 que utiliza el escalado dinámico de lotes. Cubrimos el diseño de la estrategia, la implementación del código y el proceso de backtesting. Por último, compartimos conocimientos clave y mejores prácticas para optimizar el sistema de comercio automatizado.

Hoy analizaremos la creación de un panel de arbitraje en el lenguaje MQL5. ¿Cómo obtener tipos de cambio justos en Forex de formas diferentes? En esta ocasión, crearemos un indicador para obtener las desviaciones de los precios de mercado respecto a los tipos justos, y para estimar el beneficio de las vías de arbitraje para cambiar una divisa por otra (como en el arbitraje triangular).

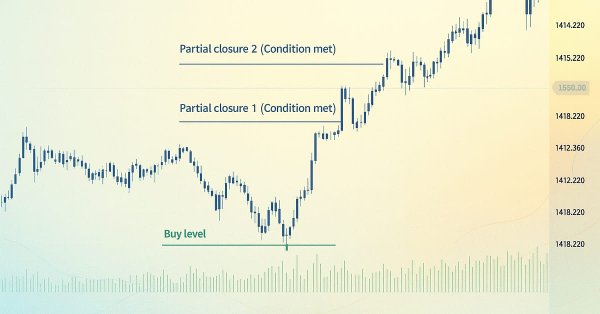

En este artículo implementaremos un nuevo método para la gestión de posiciones, parecido a los cierres parciales "simples" que implementamos anteriormente, pero con una diferencia importante. En lugar de basarse en niveles de takeprofit fijos, este enfoque aplica los cierres parciales al momento de cumplirse cierta condición específica. De ahí su nombre: "Cierres parciales condicionales". En esta primera parte de la implementación en MQL5 veremos cómo funciona esta técnica de gestión de posiciones.

La evolución de los precios puede analizarse eficazmente identificando divergencias, con indicadores técnicos como el RSI que proporcionan señales de confirmación cruciales. En el siguiente artículo, explicamos cómo el análisis automatizado de divergencias del RSI puede identificar continuaciones y reversiones de tendencias, ofreciendo así información valiosa sobre el sentimiento del mercado.

Seguimos integrando en los modelos comerciales los métodos propuestos por los autores del framework Attraos. Recordemos que este framework usa conceptos de la teoría del caos para resolver problemas de previsión de series temporales, interpretándolos como proyecciones de sistemas dinámicos caóticos multidimensionales.

Este artículo propone otro enfoque original para crear sistemas comerciales basados en el aprendizaje automático, usando la clusterización y el etiquetado de transacciones para estrategias de retorno a la media.

En este artículo, creamos un indicador del canal de Keltner con gráficos personalizados en MQL5. Detallamos la integración de medias móviles, cálculos ATR y visualización mejorada de gráficos. También cubrimos el backtesting para evaluar el rendimiento del indicador y obtener información práctica sobre el trading.

El método BOA, inspirado en el clásico juego del billar, modela el proceso de búsqueda de soluciones óptimas como un juego de bolas que intentan acertar en las troneras que representan los mejores resultados. En este artículo revisaremos los fundamentos del BOA, su modelo matemático y su eficacia para resolver diversos problemas de optimización.

El framework de Attraos integra la teoría del caos en la previsión de series temporales a largo plazo tratándolas como proyecciones de sistemas dinámicos caóticos multidimensionales. Usando la invarianza de los atractores, el modelo aplica la reconstrucción del espacio de fases y la memoria dinámica con varias resoluciones para preservar las estructuras históricas.

En este artículo, automatizamos la detección de bloques de órdenes en MQL5 utilizando análisis de acción de precios puro. Definimos bloques de órdenes, implementamos su detección e integramos la ejecución automatizada de operaciones. Por último, realizamos una prueba retrospectiva de la estrategia para evaluar su rendimiento.

El flujo del mercado está determinado por las fuerzas entre alcistas y bajistas. Hay niveles específicos que el mercado respeta debido a las fuerzas que actúan sobre ellos. Los niveles de Fibonacci y VWAP son especialmente poderosos a la hora de influir en el comportamiento del mercado. Acompáñame en este artículo mientras exploramos una estrategia basada en los niveles VWAP y Fibonacci para la generación de señales.

Aprenda a crear un indicador personalizado en MQL5. Con un enfoque basado en proyectos. Esta guía para principiantes cubre los buffers de indicadores, las propiedades y la visualización de tendencias, permitiéndole aprender paso a paso.

La memoria a corto y largo plazo (Long Short-Term Memory, LSTM) es un tipo de red neuronal recurrente (Recurrent Neural Network, RNN) diseñada para modelar datos secuenciales capturando de manera efectiva las dependencias a largo plazo y abordando el problema del gradiente que se desvanece. En este artículo, exploraremos cómo utilizar LSTM para predecir tendencias futuras, mejorando el rendimiento de las estrategias de seguimiento de tendencias. El artículo tratará sobre la introducción de conceptos clave y la motivación detrás del desarrollo, la obtención de datos de MetaTrader 5, el uso de esos datos para entrenar el modelo en Python, la integración del modelo de aprendizaje automático en MQL5 y la reflexión sobre los resultados y las aspiraciones futuras basadas en pruebas estadísticas retrospectivas.

El Market Facilitation Index (MFI) es otro indicador de Bill Williams que tiene como objetivo medir la eficiencia del movimiento de los precios en relación con el volumen. Como siempre, analizamos los distintos patrones de este indicador dentro de los límites de una clase de señales de ensamblaje del asistente y presentamos una variedad de informes de pruebas y análisis para los distintos patrones.

En este artículo, desarrollamos el sistema Adaptive Crossover RSI Trading Suite, que utiliza cruces de medias móviles de 14 y 50 períodos como señales, confirmadas por un filtro RSI de 14 períodos. El sistema incluye un filtro de días de negociación, flechas de señal con anotaciones y un panel de control en tiempo real para la supervisión. Este enfoque garantiza precisión y adaptabilidad en el comercio automatizado.