En los artículos anteriores de esta serie, nos familiarizamos con dos algoritmos de aprendizaje por refuerzo. Obviamente, cada uno de ellos tiene sus propias ventajas y desventajas. Como suele suceder en estos casos, se nos ocurre combinar ambos métodos en un algoritmo que incorporaría lo mejor de los dos, y así compensar las carencias de cada uno de ellos. En este artículo, hablaremos de dicho método.

Continuamos analizando los métodos de aprendizaje por refuerzo. En el artículo anterior, nos familiarizamos con el método de aprendizaje Q profundo, en el que entrenamos un modelo para predecir la próxima recompensa dependiendo de la acción realizada en una situación particular. Luego realizamos una acción según nuestra política y la recompensa esperada, pero no siempre es posible aproximar la función Q, o su aproximación no ofrece el resultado deseado. En estos casos, los métodos de aproximación no se utilizan para funciones de utilidad, sino para una política (estrategia) de acciones directa. Precisamente a tales métodos pertenece el gradiente de políticas o policy gradient.

Seguimos explorando el aprendizaje por refuerzo. En este artículo, hablaremos del método de aprendizaje Q profundo o deep Q-learning. El uso de este método permitió al equipo de DeepMind crear un modelo capaz de superar a los humanos jugando a los videojuegos de ordenador de Atari. Nos parece útil evaluar el potencial de esta tecnología para las tareas comerciales.

Continuamos estudiando los métodos de aprendizaje automático. En este artículo, iniciaremos otro gran tema llamado «Aprendizaje por refuerzo». Este enfoque permite a los modelos establecer ciertas estrategias para resolver las tareas. Esperamos que esta propiedad del aprendizaje por refuerzo abra nuevos horizontes para la construcción de estrategias comerciales.

En el artículo anterior, comenzamos a estudiar las redes neuronales con conexión directa, pero hay algunas cosas que quedaron sin resolver. Una de ellas es el diseño de la arquitectura. Por ello, en el presente artículo, veremos cómo diseñar una red neuronal flexible, teniendo en cuenta los datos de entrada, el número de capas ocultas y los nodos de cada red.

En los últimos dos artículos, hemos creado una herramienta que nos permite crear y editar modelos de redes neuronales. Ahora es el momento de evaluar el uso potencial de la tecnología de Transfer Learning en ejemplos prácticos.

En el último artículo, creamos una herramienta capaz de crear y editar arquitecturas de redes neuronales. Hoy querríamos proponerles continuar con el desarrollo de esta herramienta, para lograr que resulte más fácil de usar. En cierto modo, esto se aleja un poco de nuestro tema, pero estará de acuerdo con que la organización del espacio de trabajo desempeña un papel importante en el resultado final.

A muchos les gustan todas las operaciones que hay detrás de las redes neuronales, pero pocos las entienden. En este artículo, intentaremos explicar en términos sencillos lo que ocurre detrás un perceptrón multinivel con conexión Feed Forward.

En esta serie de artículos, hemos mencionado el Aprendizaje por Transferencia más de una vez, pero hasta ahora no había sido más que una mención. Le propongo rellenar este vacío y analizar más de cerca el Aprendizaje por Transferencia.

Las redes neuronales lo son todo. Vamos a comprobar en la práctica si esto es así. MetaTrader 5 como herramienta autosuficiente para el uso de redes neuronales en el trading. Una explicación sencilla.

Continuamos analizando los algoritmos de aprendizaje no supervisado. Hoy hablaremos sobre el uso de autocodificadores en el entrenamiento de modelos recurrentes.

En el anterior artículo, vimos el algoritmo del autocodificador. Como cualquier otro algoritmo, tiene ventajas y desventajas. En la implementación original, el autocodificador se encarga de dividir los objetos de la muestra de entrenamiento tanto como sea posible. Y en este artículo, en cambio, hablaremos de cómo solucionar algunas de sus deficiencias.

Continuamos analizando los algoritmos de aprendizaje no supervisado. El lector podría preguntarse sobre la relevancia de las publicaciones recientes en el tema de las redes neuronales. En este nuevo artículo, retomaremos el uso de las redes neuronales.

Continuamos con el tema de la búsqueda de reglas asociativas. En el artículo anterior, vimos los aspectos teóricos de este tipo de problemas. En el presente artículo, mostraremos la implementación del método FP-Growth usando MQL5. Y también pondremos a prueba nuestra aplicación con datos reales.

El descenso de gradiente juega un papel importante en el entrenamiento de redes neuronales y diversos algoritmos de aprendizaje automático: es un algoritmo rápido e inteligente. Sin embargo, a pesar de su impresionante funcionamiento, muchos científicos de datos todavía lo malinterpretan. Veamos sobre qué tratará este artículo.

Como continuación de esta serie, hoy presentamos otro tipo de tarea relacionada con los métodos de aprendizaje no supervisado: la búsqueda de reglas asociativas. Este tipo de tarea se usó por primera vez en el comercio minorista para analizar las cestas de la compra. En este artículo, hablaremos de las posibilidades que ofrece el uso de dichos algoritmos en el trading.

Los árboles de decisión clasifican los datos imitando la forma de pensar de los seres humanos. En este artículo, veremos cómo construir árboles de decisión y usar estos para clasificar y predecir datos. El objetivo principal del algoritmo del árbol de decisión es dividir la muestra en datos con "impurezas" y en datos "limpios" o próximos a los nodos.

Metamodelos en el aprendizaje automático: Creación automática de sistemas comerciales sin apenas intervención humana: el Modelo decide por sí mismo cómo y cuándo comerciar.

Las redes neuronales lo son todo. En este artículo, usaremos la experimentación y enfoques no estándar para desarrollar un sistema comercial rentable y comprobaremos si las redes neuronales pueden ser de alguna ayuda para los comerciantes.

Seguimos analizando modelos de inteligencia artificial, y en particular, los algoritmos de aprendizaje no supervisado. Ya nos hemos encontrado con uno de los algoritmos de clusterización. Y en este artículo queremos compartir con ustedes una posible solución a los problemas de la reducción de la dimensionalidad.

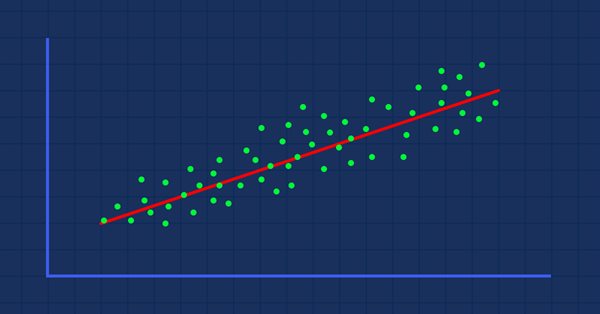

En este artículo, intentaremos usar nuestro modelo logístico para predecir una caída del mercado de valores según las principales acciones de la economía estadounidense: NETFLIX y APPLE. Analizaremos estas acciones, y también usaremos la información sobre las anteriores caídas del mercado en 2019 y 2020. Veamos cómo funcionará nuestro modelo en las poco favorables condiciones actuales.

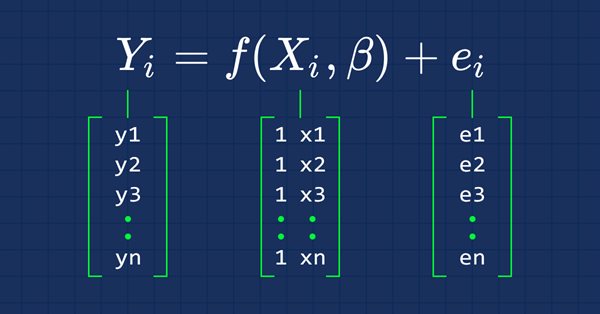

En esta ocasión, vamos a crear modelos usando matrices: estas ofrecen una gran flexibilidad y permiten crear modelos potentes que pueden manejar no solo cinco variables independientes, sino muchas otras, tantas como los límites computacionales de nuestro ordenador nos permitan. El presente artículo será muy interesante, eso seguro.

En el artículo anterior, creamos una clase para la clusterización de datos. En este artículo, queremos compartir con el lector diferentes opciones de uso de los resultados obtenidos para resolver problemas prácticos en el trading.

Continuamos analizando el método de clusterización. En este artículo, crearemos una nueva clase CKmeans para implementar uno de los métodos de clusterización de k-medias más extendidos. Según los resultados de la prueba, el modelo ha podido identificar alrededor de 500 patrones.

Lo confieso: ha pasado más de un año desde que publiqué el último artículo. En tanto tiempo, me ha sido posible repensar mucho, desarrollar nuevos enfoques. Y en este nuevo artículo, me gustaría alejarme un poco del método anteriormente usado de aprendizaje supervisado, y sugerir una pequeña inmersión en los algoritmos de aprendizaje no supervisado. En particular, vamos a analizar uno de los algoritmos de clusterización, las k-medias.

Aquí tenemos una selección de materiales que resultarán útiles para que los tráders mejoren sus conocimientos sobre el trading algorítmico. La época de los algoritmos simples es cosa del pasado: ahora es difícil alcanzar el éxito sin utilizar el aprendizaje automático y las redes neuronales.

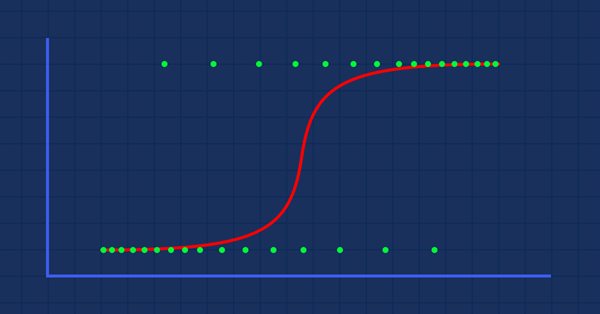

La clasificación de los datos es un punto crucial para los tráders algorítmicos y los programadores. En este artículo, nos centraremos en uno de los algoritmos logísticos de clasificación que podría ayudarnos a identificar los síes o los noes, las subidas y bajadas, las compras y las ventas.

Es hora de que los tráders entrenemos nuestros sistemas y aprendamos a tomar nuestras propias decisiones en función de lo que muestren los números. En este proceso, evitaremos los métodos visuales o intuitivos que usa todo el mundo. Marcharemos perpendicularmente a la dirección general.

La matriz y el vector de tipos de datos especiales nos permiten escribir un código próximo a la notación matemática. Esto elimina la necesidad de crear ciclos anidados y recordar la indexación correcta de las matrices que participan en los cálculos, aumentando la fiabilidad y la velocidad del desarrollo de programas complejos.

Se ha puesto a disposición un paquete de Python con el propósito de desarrollar la integración en MQL, lo que abre las puertas a numerosas posibilidades como la exploración de datos, la creación y el uso de modelos de aprendizaje automático. Esta integración nativa de MQL5 en Python abre las puertas a muchas posibilidades de uso que nos permiten construir desde una simple regresión lineal a un modelo de aprendizaje profundo. Entendamos cómo instalar y preparar el entorno de desarrollo y usar algunas de las bibliotecas de aprendizaje automático.

En el artículo anterior, comenzamos a analizar varios métodos para mejorar la calidad del aprendizaje de la red neuronal. En este artículo, proponemos al lector continuar con este tema y analizar la normalización por lotes de los datos, un enfoque muy interesante.

A la hora de proseguir el estudio de las redes neuronales, probablemente merezca la pena prestar un poco de atención a los métodos capaces de aumentar su convergencia durante el entrenamiento. Existen varios de estos métodos. En este artículo, proponemos al lector analizar uno de ellos: el Dropout (dilución).

En este artículo, presentaremos al lector la técnica del aprendizaje automático para el comercio con martingale y cuadrícula. Para nuestra sorpresa, este enfoque, por algún motivo, no se ha tratado en absoluto en la red global. Después de leer el artículo, podremos crear nuestros propios bots.

Hoy en día, quizás uno de los modelos de lenguaje de redes neuronales más avanzados sea GPT-3, que en su versión máxima contiene 175 mil millones de parámetros. Obviamente, no vamos a crear semejante monstruo en condiciones domésticas. Pero sí que podemos ver qué soluciones arquitectónicas se pueden usar en nuestro trabajo y qué ventajas nos ofrecerán.

El uso de la visión por computadora permite entrenar redes neuronales con la representación visual de la tabla de precios y los indicadores. Este método nos permitirá utilizar con mayor libertad todo el complejo de indicadores técnicos, pues no requiere su suministro digital a la red neuronal.

Ya hemos hablado con anterioridad del mecanismo de auto-atención (self-attention) en las redes neuronales. En la práctica, en las arquitecturas de las redes neuronales modernas, se usan varios hilos de auto-atención paralelos para buscar diversas dependencias entre los elementos de la secuencia. Vamos a ver la implementación de este enfoque y evaluar su influencia en el rendimiento general de la red.

Ya hemos recorrido un largo camino y el código de nuestra biblioteca ha crecido de manera considerable. Resulta difícil monitorear todas las conexiones y dependencias. Y, obviamente, antes de proseguir con el desarrollo del proyecto, necesitaremos documentar el trabajo ya realizado y actualizar la documentación en cada paso posterior. Una documentación debidamente redactada nos ayudará a ver la integridad de nuestro trabajo.

En artículos anteriores, ya hemos puesto a prueba diferentes variantes para organizar las redes neuronales, incluyendo las redes convolucionales, adoptadas de algoritmos de procesamiento de imágenes. En el presente artículo, les proponemos analizar los mecanismos de atención, cuya aparición impulsó el desarrollo de los modelos de lenguaje.

Recientemente, al aumentar la popularidad de estos dos métodos, se han desarrollado tantas bibliotecas en Matlab, R, Python, C++, etc., que reciben el conjunto de entrenamiento como entrada y construyen automáticamente una red neuronal apropiada para el supuesto problema. Vamos a entender cómo funciona un tipo básico de red neural, (perceptrón de una sola neurona y perceptrón multicapa), y un fascinante algoritmo encargado del aprendizaje de la red, (gradiente descendente y retropropagación). Estos modelos de red servirán como base para los modelos más complejos que existen hoy en día.