Propomos conhecer o framework moderno Time-MoE, adaptado para tarefas de previsão de séries temporais. No artigo, implementaremos passo a passo os principais componentes da arquitetura, acompanhando-os com explicações e exemplos práticos. Essa abordagem permitirá não apenas compreender os princípios de funcionamento do modelo, mas também aplicá-los em tarefas reais de trading.

Este artigo é dedicado à construção prática do modelo TimeFound para previsão de séries temporais. São abordadas as principais etapas de implementação das abordagens centrais do framework utilizando os recursos do MQL5.

Soft Actor Critic é um algoritmo de Aprendizado por Reforço que analisamos em um artigo anterior, onde também introduzimos Python e ONNX nesta série como abordagens eficientes para treinar redes. Retomamos o algoritmo com o objetivo de explorar tensores, grafos computacionais que frequentemente são utilizados em Python.

O artigo mostra como encapsular um neurônio em MQL5 usando a classe C_Neuron, com pesos, viés e quantidade de entradas definida por parâmetro. Detalhamos o cálculo do custo por mínimo quadrado e a organização dos dados de treino em arrays. Como resultado, torna-se simples alterar entradas e repetir experimentos sem modificar a implementação.

Implementamos em MQL5 um neurônio com Gradiente Descendente Estocástico e comparamos sua função de custo à regressão linear. Mostramos, com código e gráficos, como normalização, escolha de taxa e estrutura do problema afetam a convergência. O artigo oferece um roteiro para depurar treinamento, ler os sinais do erro e selecionar a arquitetura ou função de ativação adequada.

Criação, em Python, de um sistema de análise de taxas de câmbio baseado na paridade do poder de compra (PPC). O autor desenvolveu um algoritmo com 5 métodos de cálculo de taxas justas, utilizando dados do FMI. Trata-se de um guia prático de análise fundamentalista de moedas, processamento de dados econômicos e integração com sistemas de trading. Código completo de fonte aberta.

Carregamento de dados do Fundo Monetário Internacional em Python: extraindo dados do FMI para aplicação em estratégias cambiais macroeconômicas. Como a macroeconomia pode ajudar o trader e o algotrader?

A otimização baseada em biogeografia (BBO) é um método elegante de otimização global inspirado nos processos naturais de migração de espécies entre ilhas de arquipélagos. A ideia por trás do algoritmo é simples, porém poderosa: soluções de alta qualidade compartilham ativamente suas características, enquanto soluções de baixa qualidade adotam novas características, criando um fluxo natural de informação das melhores soluções para as piores. Um operador adaptativo de mutação exclusivo garante um excelente equilíbrio entre diversificação e intensificação, e o BBO demonstra alta eficiência em diversas tarefas.

Neste artigo, montamos passo a passo o núcleo do modelo inteligente TimeFound, adaptado para tarefas reais de previsão de séries temporais. Se você se interessa pela implementação prática de algoritmos de patching com redes neurais em MQL5, você está no lugar certo.

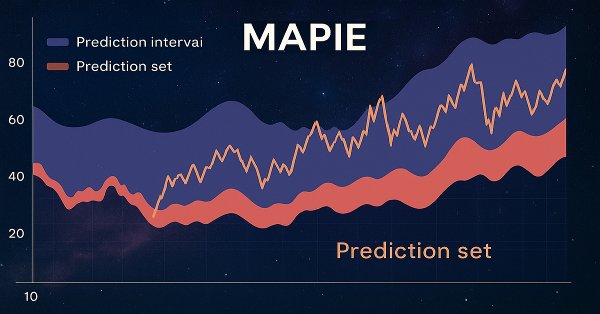

Neste artigo, você conhecerá as previsões conformais e a biblioteca MAPIE, que as implementa. Essa abordagem é uma das mais modernas em aprendizado de máquina e permite focar no controle de riscos para os já existentes e variados modelos de aprendizado de máquina. As previsões conformais, por si só, não são uma forma de encontrar padrões nos dados. Elas apenas determinam o grau de confiança dos modelos existentes ao preverem exemplos específicos e permitem filtrar previsões confiáveis.

O artigo explica, na prática, como calcular e aplicar os gradientes de peso e viés no neurônio linear em MQL5, além de apresentar a variante estocástica do gradiente descendente. Discutimos critérios de parada, limitação de iterações e efeitos da amostragem parcial. No terminal do MetaTrader 5, são exibidos resultados e uma plotagem simples. O leitor é orientado a alterar o conjunto de treino e analisar o comportamento.

Vamos tentar minerar dados da CFTC, carregar os relatórios COT e TFF via Python, conectar isso às cotações do MetaTrader 5 e a um modelo de IA e obter previsões. O que são os relatórios COT no mercado Forex? Como usar os relatórios COT e TFF para previsão?

A mineração de dados dos balanços dos bancos centrais permite obter um panorama da liquidez global do mercado Forex e das principais moedas. Nós unificamos dados do Fed, do BCE, do BOJ e do PBoC em um índice composto e aplicamos aprendizado de máquina para identificar padrões ocultos. Essa abordagem transforma um fluxo bruto de dados em sinais reais de trading, conectando a análise fundamentalista e a análise técnica.

Adaptação do modelo clássico CAPM para o mercado cambial Forex em MQL5. O indicador calcula a rentabilidade esperada e o prêmio de risco com base na volatilidade histórica. Os indicadores aumentam nos picos e nas depressões, refletindo os princípios fundamentais de precificação. Aplicação prática para estratégias contra a tendência e de seguimento de tendência, levando em conta a dinâmica da relação entre risco e rentabilidade em tempo real. Inclui o aparato matemático e a implementação técnica.

Mantis é uma ferramenta universal para análise profunda de séries temporais, escalável de forma flexível para quaisquer cenários financeiros. Saiba como a combinação de patching, convoluções locais e atenção cruzada permite obter uma interpretação de alta precisão dos padrões de mercado.

O framework Mantis transforma séries temporais complexas em tokens informativos e serve como uma base confiável para um Agente de trading inteligente, pronto para operar em tempo real.

Neste artigo, criamos um indicador de previsão ARIMA em MQL5. É analisado como o modelo ARIMA forma previsões, sua aplicabilidade ao mercado Forex e ao mercado de ações em geral. Também é explicado o que é a autorregressão AR, de que forma os modelos autorregressivos são usados para previsão e como funciona o mecanismo de autorregressão.

Neste artigo, tentarei apresentar, de forma o mais simplificada e didática, quanto foi possível fazer, uma das questões mais controvérsias quando o assunto é rede neural. Que é justamente como procurar o melhor ponto possível, ou menor custo de uma função. Mostrarei a diferença que existe entre uma regressão linear e um gradiente descendente. Ambos casos bastante simples e voltados para mostrar que nem sempre o que parece obvio, realmente é o melhor caminho.

Conheça o Mantis, um modelo fundamental leve para classificação de séries temporais baseado em Transformer, com pré-treinamento contrastivo e atenção híbrida, que garantem precisão recorde e escalabilidade.

O algoritmo Deterministic Oscillatory Search (DOS) é um método inovador de otimização global que combina as vantagens dos algoritmos de gradiente e dos algoritmos de enxame sem o uso de números aleatórios. O mecanismo de oscilações e de inclinações de fitness permite ao DOS explorar espaços de busca complexos por meio de um método determinístico.

O framework CATCH combina a transformada de Fourier e o patching de frequência para a identificação precisa de anomalias de mercado, inacessíveis aos métodos tradicionais. Neste trabalho, examinaremos como essa abordagem revela padrões ocultos nos dados financeiros.

Memória de Curto e Longo Prazo (LSTM) é um tipo de rede neural recorrente (RNN) projetada para modelar dados sequenciais, capturando de forma eficaz dependências de longo prazo e resolvendo o problema do gradiente desvanecente. Neste artigo, exploraremos como utilizar LSTM para prever tendências futuras, aprimorando o desempenho de estratégias de seguimento de tendência. O artigo abordará a introdução de conceitos-chave e a motivação por trás do desenvolvimento, a obtenção de dados do MetaTrader 5, o uso desses dados para treinar o modelo em Python, a integração do modelo de aprendizado de máquina no MQL5 e a reflexão sobre os resultados e aspirações futuras com base em backtesting estatístico.

EA autoaprendente com rede neural baseada em matriz de estados. Combinamos cadeias de Markov com uma rede neural multicamadas MLP, escrita com a biblioteca ALGLIB MQL5. Como cadeias de Markov e redes neurais podem ser combinadas para a previsão no Forex?

Este artigo permitirá que você veja como o Mamba4Cast transforma a teoria em um algoritmo de trading funcional e prepara o terreno para seus próprios experimentos. Não perca a oportunidade de obter um espectro completo de conhecimento e inspiração para o desenvolvimento da sua própria estratégia.

Damos continuidade ao conhecimento do framework Mamba4Cast. E hoje vamos nos aprofundar na implementação prática das abordagens propostas. O Mamba4Cast foi criado não para um longo aquecimento em cada nova série temporal, mas para entrar em operação de forma instantânea. Graças à ideia de Zero-Shot Forecasting, o modelo é capaz de fornecer imediatamente previsões de alta qualidade em dados reais sem retreinamento e sem ajuste fino de hiperparâmetros.

Neste artigo, conhecemos o framework Mamba4Cast e analisamos em detalhe um de seus componentes-chave, a codificação posicional baseada em marcas temporais. É mostrado como é formada a incorporação temporal levando em conta a estrutura de calendário dos dados.

Neste artigo tentarei mostrar a você, meu caro leitor, que nem tudo é como parece. Muitas das vezes somos levados a pensar que as coisas são de uma dada maneira, quando na verdade, podemos estar sendo levados a pensar algo que não necessariamente é verdade. Redes neurais, são de longe um dos assuntos mais interessantes em termos gerais. Tanto pelo ponto de vista matemático, eletrônico ou mesmo de software. Porém, diferente do que muitos acreditam ou pregam. Redes neurais não são nem de longe, a questão e solução definitiva. São apenas um ramo de pesquisa, no qual devemos sempre estar estudando e procurando nos informar sobre o que acontece nos bastidores.

Criamos um modelo matricial de previsão baseado em uma cadeia de Markov. O que são cadeias de Markov e como uma cadeia de Markov pode ser usada para trading no Forex.

Visão computacional para trading, como funciona e como é desenvolvida passo a passo. Criamos um algoritmo de reconhecimento de imagens RGB de gráficos de preços com um mecanismo de atenção e uma camada LSTM bidirecional. Como resultado, obtemos um modelo funcional de previsão do preço do euro-dólar com precisão de até 55% no conjunto de validação.

Ao trabalhar com modelos de aprendizado de máquina, é essencial garantir consistência nos dados usados para treinamento, validação e testes. Neste artigo, criaremos nossa própria versão da biblioteca Pandas em MQL5 para garantir uma abordagem unificada para o tratamento de dados de aprendizado de máquina, assegurando que os mesmos dados sejam aplicados dentro e fora do MQL5, onde ocorre a maior parte do treinamento.

O Algoritmo do camelo, desenvolvido em 2016, modela o comportamento dos camelos no deserto para resolver problemas de otimização, levando em conta fatores de temperatura, reservas e resistência. Neste trabalho é apresentada ainda uma versão modificada dele (CAm), com melhorias-chave, como a aplicação da distribuição gaussiana na geração de soluções e a otimização dos parâmetros do efeito de oásis.

Neste artigo, estamos criando um símbolo sintético usando uma Rede Adversarial Generativa (GAN), o que envolve a geração de dados financeiros realistas que imitam o comportamento de instrumentos reais do mercado, como o EURUSD. O modelo GAN aprende padrões e volatilidade a partir de dados históricos do mercado e cria dados de preços sintéticos com características semelhantes.

O artigo analisa a adaptação e a implementação prática do framework ACEFormer por meio do MQL5 no contexto do trading algorítmico. São apresentados as principais decisões arquiteturais, as particularidades do treinamento e os resultados dos testes do modelo com dados reais.

O que é a análise quantitativa de tendências no mercado Forex. Coletando estatísticas sobre as tendências, sua magnitude e distribuição no par de moedas EURUSD. Como a análise quantitativa de tendências ajuda a criar um EA lucrativo.

Com o rápido desenvolvimento da inteligência artificial atualmente, os modelos de linguagem (LLMs) são uma parte importante da inteligência artificial, portanto devemos pensar em como integrar LLMs poderosos ao nosso trading algorítmico. Para a maioria das pessoas, é difícil ajustar esses modelos poderosos de acordo com suas necessidades, implantá-los localmente e, em seguida, aplicá-los ao trading algorítmico. Esta série de artigos adotará uma abordagem passo a passo para alcançar esse objetivo.

Neste artigo, continuamos nossa exploração de modelos ensemble discutindo o conceito de gates, especificamente como eles podem ser úteis na combinação das saídas dos modelos para aprimorar a precisão das previsões ou a generalização do modelo.

Os modelos ocultos de Markov (HMM) representam uma classe poderosa de modelos probabilísticos, destinados à análise de dados sequenciais, nos quais os eventos observáveis dependem de alguma sequência de estados não observáveis (ocultos), que formam um processo de Markov. As principais suposições dos HMM incluem a propriedade de Markov para os estados ocultos, o que significa que a probabilidade de transição para o próximo estado depende apenas do estado atual, e a independência das observações, desde que o estado oculto atual seja conhecido.

Um novo método metaheurístico baseado na abordagem fractal de divisão do espaço de busca para resolver tarefas de otimização. O algoritmo identifica e divide sequencialmente áreas promissoras, criando uma estrutura fractal auto-semelhante que concentra os recursos computacionais nos trechos mais promissores. Um mecanismo exclusivo de mutação, direcionado para as melhores soluções, garante um equilíbrio ideal entre diversificação e intensificação do espaço de busca, aumentando significativamente a eficiência do algoritmo.

Propomos conhecer a arquitetura ACEFormer, uma solução moderna que combina a eficiência da atenção probabilística com a decomposição adaptativa de séries temporais. O material será útil para quem busca um equilíbrio entre desempenho computacional e precisão de previsão nos mercados financeiros.

Continuação do estudo do algoritmo de otimização caótica. A segunda parte do artigo é dedicada aos aspectos práticos da implementação do algoritmo, ao seu teste e às conclusões.