Como continuação desta série, gostaria de apresentar a vocês outro tipo de tarefa dos métodos de aprendizado não supervisionado, em particular a busca de regras de associação. Este tipo de tarefa foi usado pela primeira vez no varejo para analisar cestas de compras. Neste artigo falaremos sobre as possibilidades de utilização de tais algoritmos no trading.

Neste artigo, eu tentarei usar nosso modelo logístico para prever o crash do mercado de ações com base nos fundamentos da economia dos EUA, nos concentraremos nas ações do NETFLIX e da APPLE, usando os crashes anteriores do mercado de 2019 e 2020, vamos ver como nosso modelo se comportará nas atuais desgraças e tristezas.

As redes neurais são tudo para nós. Vamos ver se isso é verdade na prática. Para tal, vamos fazer experiências e adotar abordagens não-convencionais. Vamos escrever também um sistema de negociação lucrativo. A explicação vai ser simples.

Metamodelos em aprendizado de máquina: Criação automática de sistemas de negociação com quase nenhum envolvimento humano, o próprio modelo decide como operar e quando operar.

Continuamos a estudar modelos de inteligência artificial, em particular, algoritmos de aprendizado não supervisionados. Já nos encontramos com um dos algoritmos de agrupamento. E neste artigo quero compartilhar com vocês outra maneira de resolver os problemas de redução de dimensionalidade.

Esta é uma seleção de materiais que será útil para que os operadores possam melhorar seus conhecimentos sobre negociação algorítmica. Os algoritmos simples são coisa do passado, agora é difícil alcançar o sucesso sem o uso de aprendizado de máquina e redes neurais.

No artigo anterior, construímos uma classe para agrupamento de dados. Hoje eu gostaria de compartilhar com vocês as formas mediante as quais os resultados podem ser usados para resolver problemas práticos de negociação.

Continuamos a estudar o método de agrupamento. Neste artigo, criaremos uma nova classe CKmeans para implementar um dos métodos de agrupamento k-médias mais comuns. Com base nos resultados dos testes, podemos concluir que o modelo é capaz de identificar cerca de 500 padrões.

Desta vez nossos modelos estão sendo feitos por matrizes, o que permite flexibilidade ao mesmo tempo que nos permite fazer modelos poderosos que podem manipular não apenas cinco variáveis independentes, mas também muitas variáveis, desde que permaneçamos dentro dos limites de cálculos de um computador, este artigo será uma leitura interessante, isso é certo.

Devo confessar que já se passou mais de um ano desde que o último artigo foi publicado. Em um período tão longo como esse, é possível reconsiderar muitas coisas, desenvolver novas abordagens. E neste novo artigo, gostaria de me afastar um pouco do método de aprendizado supervisionado usado anteriormente, e sugerir um pouco de mergulho nos algoritmos de aprendizado não supervisionado. E, em particular, desejaria analisar um dos algoritmos de agrupamento, o k-médias (k-means).

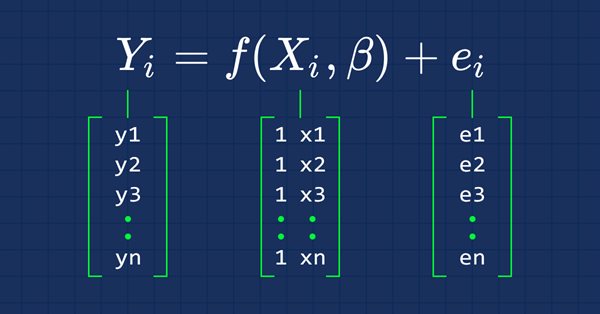

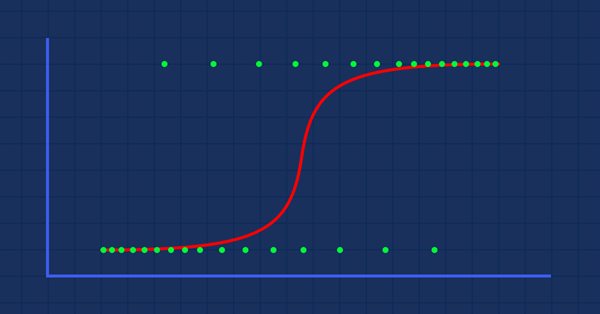

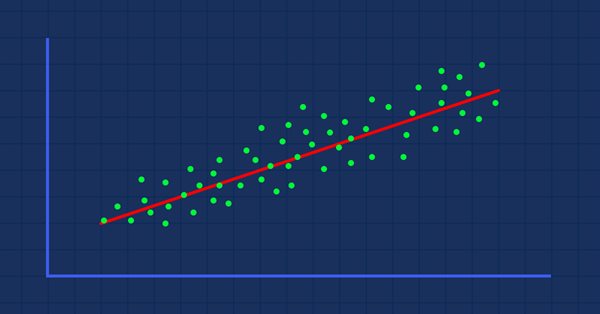

A classificação de dados é uma coisa crucial para um algotrader e um programador. Neste artigo, nós vamos nos concentrar em um dos algoritmos de classificação logística que provavelmente podem nos ajudar a identificar os Sims ou Nãos, as Altas e Baixas, Compras e Vendas.

É hora de nós, como traders, treinarmos nossos sistemas e a nós mesmos para tomar decisões com base no que o número diz. Não aos nossos olhos, e o que nossas entranhas nos fazem acreditar, é para onde o mundo está indo, então vamos nos mover perpendicularmente à direção da onda.

Os tipos de dados especiais matrix e vector permitem escrever um código que se aproxima da notação matemática. Isto poupa o trabalho de criar laços aninhados e de lembrar de indexar corretamente as matrizes que estão envolvidas no cálculo. Isto aumenta a confiabilidade e a velocidade de desenvolvimento de programas complexos.

Neste artigo, vou apresentar a vocês uma rede neural profunda implementada em linguagem MQL com suas diferentes funções de ativação, entre elas estão a função tangente hiperbólica para as camadas ocultas e a função Softmax para a camada de saída. Avançaremos do primeiro passo até o final para formar completamente a rede neural profunda.

Um pacote python foi disponibilizado com o proposito de trazer integração com MQL, com isso abre-se as portas para enumeras possibilidades como, exploração de dados, criação e uso de modelos de machine learning. Com essa integração nativa entre MQL5 e Python, abriu-se as portas para muitas possibilidades de uso, podemos construir de uma simples regressão linear a um modelo de aprendizado profundo. Vamos entender como instalar e preparar o ambiente de desenvolvimento e usar algumas das bibliotecas de aprendizado de maquina.

No artigo anterior, começamos a examinar métodos para melhorar a qualidade do treinamento da rede neural. Neste artigo, proponho continuar este tópico e considerar uma outra abordagem, em particular a de normalização de dados em lote.

Este artigo apresentará ao leitor a técnica de aprendizado de máquina para negociação baseada em grade e martingale. Para minha surpresa, essa abordagem, por algum motivo, não é afetada de forma alguma na rede global. Após ler o artigo, podemos criar nossos próprios bots.

Como a próxima etapa no estudo das redes neurais, eu sugiro considerar os métodos de aumentar a convergência durante o treinamento da rede neural. Existem vários desses métodos. Neste artigo, nós consideraremos um deles intitulado Dropout.

Talvez um dos modelos mais avançados entre as redes neurais de linguagem atualmente existentes seja a GPT-3, cuja variante máxima contém 175 bilhões de parâmetros. Claro, nós não vamos criar tal monstro em nossos PCs domésticos. No entanto, nós podemos ver quais soluções arquitetônicas podem ser usadas em nosso trabalho e como nós podemos nos beneficiar delas.

O uso da visão computacional permite treinar redes neurais, usando uma representação visual do gráfico de preços e indicadores. Este método nos permite operar mais livremente com todo o conjunto de indicadores técnicos, uma vez que não requer feed digital para a rede neural.

Nós já consideramos anteriormente o mecanismo de self-attention (autoatenção) em redes neurais. Na prática, as arquiteturas de rede neural modernas usam várias threads de self-attention paralelas para encontrar várias dependências entre os elementos de uma sequência. Vamos considerar a implementação de tal abordagem e avaliar seu impacto no desempenho geral da rede.

Nós já percorremos um longo caminho e o código em nossa biblioteca está se tornando cada vez maior. Isso torna difícil controlar todas as conexões e dependências. Portanto, eu sugiro criar uma documentação para o código criado anteriormente e mantê-lo atualizado a cada nova etapa. A documentação devidamente preparada nos ajudará a ver a integridade do nosso trabalho.

Neste artigo, nós consideraremos os métodos de aprendizado de máquina ativo que se baseiam em dados reais e discutiremos seus prós e contras. Talvez você considere esses métodos úteis e os inclua em seu arsenal de modelos de aprendizado de máquina. A transdução foi introduzida por Vladimir Vapnik, que é o coinventor da Support-Vector Machine (SVM).

Nos artigos anteriores, nós já testamos várias opções para organizar as redes neurais. Nós também estudamos as redes convolucionais emprestadas dos algoritmos de processamento de imagem. Neste artigo, eu sugiro estudarmos os Mecanismos de Atenção, cujo surgimento deu impulso ao desenvolvimento dos modelos de linguagem.

Este artigo descreve uma das possíveis abordagens para a transformação de dados com o objetivo de melhorar a generalização do modelo, ele também discute a amostragem e seleção dos modelos CatBoost.

O artigo fornece o código e a descrição das principais etapas do processo de aprendizado de máquina usando um exemplo específico. Para obter o modelo, você não precisa de conhecimento prévio em Python ou R. Além disso, um conhecimento básico de MQL5 já é suficiente — este é exatamente o meu nível. Portanto, eu espero que o artigo sirva como um bom tutorial para um público amplo, auxiliando os interessados em avaliar os recursos de aprendizado de máquina e implementá-lo em seus programas.

Recentemente, ao aumentar a popularidade desses métodos, tantas bibliotecas foram desenvolvidas em Matlab, R, Python, C++, e etc, que recebem o conjunto de treinamento como entrada e constroem automaticamente uma Rede Neural apropriada para o suposto problema. Vamos entender como funciona um tipo básico de Rede Neural, (Perceptron de um único neurônio e Perceptron Multicamadas), e um fascinante algoritmo responsável pelo aprendizado da rede, (Gradiente descendente e o Backpropagation). Tais modelos de rede serviram de base para os modelos mais complexos existentes hoje.

Nos artigos anteriores, nós usamos o gradiente descendente estocástico para treinar uma rede neural usando a mesma taxa de aprendizado para todos os neurônios da rede. Neste artigo, eu proponho olhar para os métodos de aprendizagem adaptativos que permitem a mudança da taxa de aprendizagem para cada neurônio. Nós também consideraremos os prós e os contras dessa abordagem.

Treinamento do classificador CatBoost em Python e exportação do modelo para a mql5, bem como a análise dos parâmetros do modelo e um testador de estratégia customizado. A linguagem Python e a biblioteca MetaTrader 5 são usadas para preparar os dados e treinar o modelo.

Anteriormente, nós consideramos vários tipos de redes neurais junto com suas implementações. Em todos os casos, as redes neurais foram treinadas usando o método gradiente descendente, para o qual nós precisamos escolher uma taxa de aprendizado. Neste artigo, eu quero mostrar a importância de uma taxa corretamente selecionada e o seu impacto no treinamento da rede neural, usando exemplos.

Discutimos anteriormente alguns tipos de implementações da rede neural. Nas redes consideradas, as mesmas operações são repetidas para cada neurônio. Uma etapa lógica adicional é utilizar os recursos da computação multithread (paralelismo em nível de threads) fornecidos pela tecnologia moderna em um esforço para acelerar o processo de aprendizagem da rede neural. Uma das possíveis implementações é descrita neste artigo.

Nós continuamos estudando o mundo das redes neurais. Neste artigo, nós analisaremos outro tipo de rede neural, as redes recorrentes. Este tipo de rede foi proposto para uso com as séries temporais, que são representadas na plataforma de negociação MetaTrader 5 por meio do gráfico de preços.

Como uma continuação do tópico das redes neurais, eu proponho ao leitor a análise das redes neurais convolucionais. Esse tipo de rede neural geralmente é aplicado para analisar imagens visuais. Neste artigo, nós consideraremos a aplicação dessas redes no mercado financeiro.

Neste segundo artigo, nós continuaremos a estudar as redes neurais e nós vamos considerar um exemplo utilizando a nossa classe criada CNet nos Expert Advisors. Nós trabalharemos com dois modelos de rede neural, que apresentam resultados semelhantes tanto em termos de tempo de treinamento quanto de precisão de predição.

Este artigo apresenta uma descrição e instruções para o uso prático de módulos de redes neurais (MRN) na plataforma Matlab. Também aborda os principais aspectos para construção de um sistema de negociação usando o MRN. Para realizar uma apresentação concisa deste artigo, tive que modernizá-lo um pouco de forma a combinar várias funções da MRN num programa.

A inteligência artificial é frequentemente associada a algo fantasticamente complexo e incompreensível. Ao mesmo tempo, a inteligência artificial é cada vez mais mencionada na vida cotidiana. Notícias sobre conquistas relacionadas ao uso de redes neurais geralmente aparecem em diferentes mídias. O objetivo deste artigo é mostrar que qualquer pessoa pode criar facilmente uma rede neural e usar as conquistas da IA na negociação.

O artigo considera três métodos que podem ser usados para aumentar a qualidade de classificação do bagging de ensembles, e a estimação de sua eficiência. Os efeitos da otimização dos hiperparâmetros da rede neural ELM e dos parâmetros de pós-processamento são avaliados.

Nós continuamos a construir os ensembles. Desta vez, o bagging de ensemble criado anteriormente será complementado com um combinador treinável — uma rede neural profunda. Uma rede neural combina as 7 melhores saídas ensemble após a poda. A segunda obtém todas as 500 saídas do ensemble como entrada, realizando a poda e combinando elas. As redes neurais serão construídas usando o pacote keras/TensorFlow para Python. Os recursos do pacote serão brevemente considerados. Serão realizados os testes e a comparação da qualidade de classificação do bagging e stacking de ensembles.

O artigo discute os métodos de construção e treinamento de ensembles de redes neurais com estrutura de bagging. Ele também determina as peculiaridades da otimização de hiperparâmetros para classificadores de redes neurais individuais que compõem o ensemble. A qualidade da rede neural otimizada obtida no artigo anterior da série é comparada com a qualidade do ensemble de redes neurais criado. São consideradas as possibilidades de melhorar ainda mais a qualidade da classificação do ensemble.

O artigo considera a possibilidade de aplicar a otimização Bayesiana para os hiperparâmetros das redes neurais profundas, obtidas por diversas variantes de treinamento. É realizado a comparação da qualidade de classificação de uma DNN com os hiperparâmetros ótimos em diferentes variantes de treinamento. O nível de eficácia dos hiperparâmetros ótimos da DNN foi verificado nos testes fora da amostra (forward tests). As direções possíveis para melhorar a qualidade da classificação foram determinadas.